월간 가상자산 마켓 인사이트: 기술주에서 유동성 자산으로 재편되는 크립토

01 / 핵심 요약

- 5월 가상자산 조정은 여러 거시 요인에 의해 발생했습니다. BTC는 200일 이동평균선과 단기 보유자 실현가격을 테스트했지만 이를 지키는 데 실패했으며, 시장은 여전히 이 구간을 주시하고 있습니다. ETF 유출은 인플레이션으로 인해 연준이 매파적으로 변하면서 단기 압력을 반영했습니다. 다만 온체인상 공급 축소 흐름은 여전히 유지되고 있습니다. 향후 시장은 신임 연준 의장 Warsh의 점도표, CLARITY Act 결과, AI 심리 재평가를 단기 촉매로 주목하고 있습니다.

- 이번 달 자본은 내러티브 중심으로 순환했습니다. 양자 내성은 이제 단순한 꼬리위험이 아니라 포트폴리오상 필수 고려 요소로 이동하고 있으며, 해당 섹터는 BTC 대비 월간 약 59.3% 초과 성과를 기록했습니다. Zcash가 실행 측면에서 선두를 보이고 있으며, 한 달 내 양자 복구 가능 월렛 출시가 예정되어 있습니다. Vitalik의 2030년 암호체계 붕괴 가능성 언급과 NIST의 2035년 기한은 이 투자 논리에 긴급성을 더하고 있습니다.

- BTC와 ETH ETF 자금 흐름은 과거 연동되던 주식시장과 구조적으로 디커플링되고 있습니다. 반도체 및 소형주와의 상관관계는 역전되거나 약화된 반면, 자금 흐름은 점점 기업 및 정부 부채와 유사한 움직임을 보이고 있습니다. 현재 HYG와 TLT만이 자금 흐름 상관관계와 가격 추세 양쪽에서 수렴 신호를 보이는 자산입니다. 이는 가상자산의 시장 내 역할이 프론티어 기술 리스크 자산에서 거시 유동성에 민감한 금융상품으로 이동하고 있음을 의미합니다.

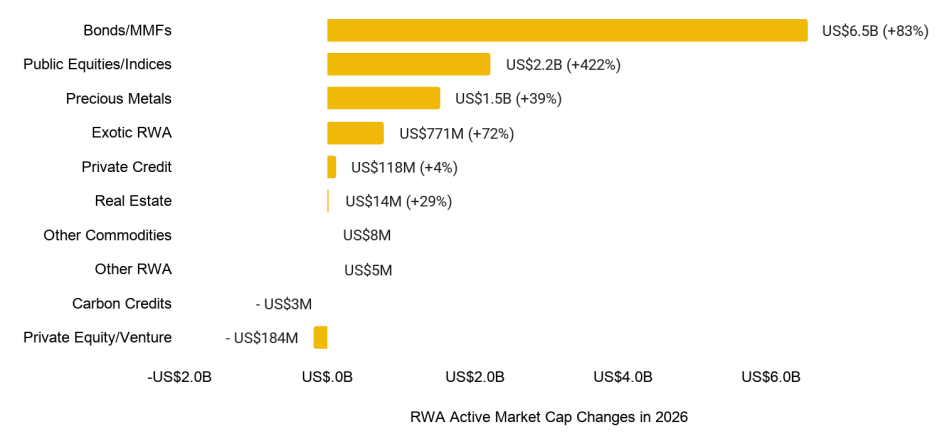

- 활성화된 토큰화 실물자산(RWA)은 2025년 초부터 2026년 6월까지 약 589% 성장했습니다. 달러 기준으로는 채권과 머니마켓펀드가 성장을 주도했으며, 약 65억 달러, 83% 증가했습니다. BlackRock, Fidelity, Circle, Ondo가 계속 진입을 확대했습니다. 그러나 가장 빠른 성장을 보인 분야는 상장주식으로, 422% 증가했습니다. 한편 재보험부터 GPU 토큰화까지 포함하는 비상관성 “엑조틱” RWA 프런티어는 72% 확장되며 국채 중심을 넘어선 다각화를 보여주고 있습니다.

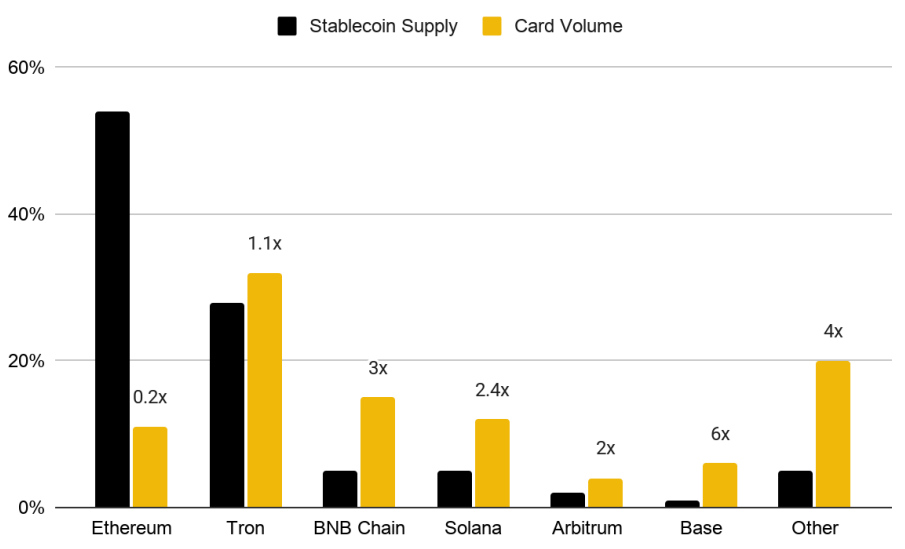

- 5월 월간 가상자산 카드 결제 규모는 7억 4,700만 달러를 넘어섰으며, 연초 대비 48.6% 증가했습니다. 이는 같은 기간 스테이블코인 공급 증가율 3.2%를 크게 웃도는 수준입니다. 결제는 BNB Chain과 Solana처럼 실행 중심 체인에 점점 더 집중되고 있습니다. 반면 Ethereum은 스테이블코인 공급의 53%를 보유하고 있음에도 카드 결제 규모에서는 12%에 그쳤습니다. 이는 가상자산 카드 결제 레이어가 스테이블코인 총공급과는 독립적인 시장 구조를 형성하고 있음을 시사합니다.

02 / 가상자산 시장 성과

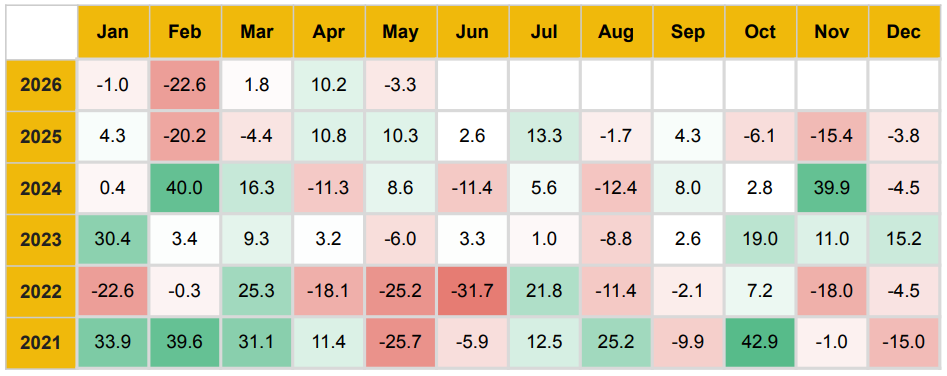

5월 전체 가상자산 시가총액은 3.3% 하락한 2조 5,500억 달러를 기록했습니다. 호르무즈 해협 차질은 일시적 공급 충격에서 구조적 인플레이션 문제로 확대되었고, 실질금리 상승의 영향으로 디지털 자산도 타격을 받았습니다.

BTC는 약 77,000달러 부근에서 숏 스퀴즈가 발생했지만, 200일 이동평균선인 약 82,000달러에서 저항을 받았습니다. 이 구간은 단기 보유자의 실현가격과도 겹치며, 시장이 계속 주시하는 핵심 레벨입니다. 한편 S&P는 8주 연속 상승을 기록했지만, 상승은 여전히 AI 관련 섹터에 집중되어 있습니다. 상위 10개 종목이 지수의 약 41%를 차지하고 있습니다.

에너지 충격은 광범위한 인플레이션 압력으로 전이되었고, 연준의 논의는 금리 인하에서 잠재적 금리 인상으로 이동했습니다. 시장은 현재 2027년 초까지 약 1회의 금리 인상을 가격에 반영하고 있습니다. 미국 10년물 금리는 2월 약 4.0%에서 약 4.55%로 상승했으며, 30년물은 5.0%를 넘어섰습니다. Warsh는 연준 의장으로 확정되었고, 그의 첫 점도표는 6월 16~17일 발표될 예정입니다.

BTC ETF 자금 흐름은 월간 11억 달러 순유출로 전환되었습니다. 마지막 2주 동안 20억 달러 이상이 빠져나갔는데, 기관들이 숏 스퀴즈 구간에서 이익을 실현한 결과입니다. ETH ETF에서는 3억 달러가 유출되었고, ETH/BTC는 10개월 최저치를 기록했습니다. BTC 도미넌스는 약 58.8%까지 상승했습니다.

이러한 자금 흐름은 단기 그림에는 영향을 주지만, 온체인 거래소 잔고는 코로나 시기 고점인 17.6%에서 15.0%로 감소했습니다. 약 50만 BTC가 구조적으로 거래소를 떠났으며, 매도 측 공급은 6년 최저 수준입니다.

향후 정책은 핵심 관전 포인트입니다. Warsh의 6월 점도표, CLARITY Act 본회의 표결, 2분기 실적이 단기 촉매입니다. 전체 구조는 여전히 유지되고 있지만, 지정학적 차질, 인플레이션 리스크, AI 집중 실적에서의 이탈은 시장 전반의 심리에 계속 영향을 줄 수 있습니다.

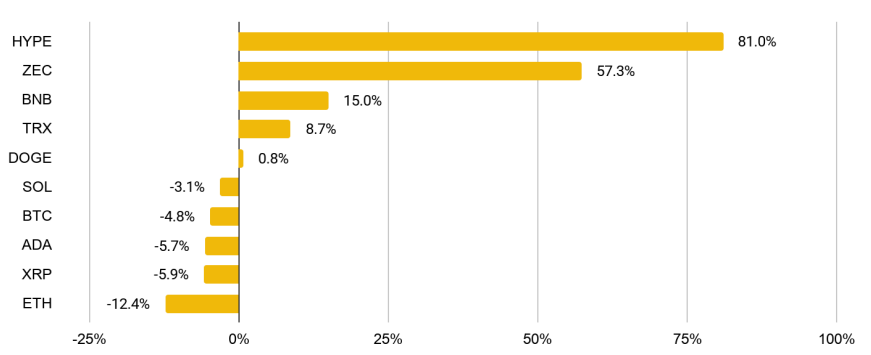

성과 순서 기준:

- HYPE는 약 81% 상승하며 70달러를 돌파하고 사상 최고가를 경신했습니다. 21Shares와 Bitwise의 HYPE ETF가 이번 달 출시되며 1억 달러 이상의 자금이 유입되었습니다.

- ZEC 역시 두드러진 초과 성과를 보였습니다. 월간 약 57.3% 상승했으며, Multicoin Capital의 대규모 매집 공개와 함께 프라이버시 가치저장 수단 내러티브가 강화되었습니다.

- BNB는 약 15% 상승했습니다. VanEck이 미국 상장 첫 현물 BNB ETF인 “VBNB”를 발표한 것이 주요 동력이었습니다. 해당 ETF는 콜드스토리지에 보관된 BNB로 실물 담보됩니다.

- TRX는 약 8.7% 상승했습니다. Tron의 스테이블코인 시가총액이 900억 달러에 도달했고, 저비용 스테이블코인 전송 목적의 일일 활성 사용자 수가 400만 명을 기록하며 Solana를 넘어선 점이 지지 요인이었습니다.

- DOGE는 5월 약 0.8% 상승했습니다. SOL과 ADA는 각각 약 3.1%, 5.7% 하락했습니다. SOL은 2월에 형성된 월간 지지선을 유지한 반면, ADA는 ETF 자금 흐름이 활발하거나 업그레이드가 임박한 자산으로 자본이 이동하면서 부진했습니다.

- BTC는 약 4.8% 하락했습니다. Strategy의 BTC 거래소 입금에 대한 추측이 심화되었고, Polymarket에서 올해 BTC 매도 가능성에 대한 확률이 80%를 넘었습니다.

- XRP는 약 5.9% 하락했습니다. JPMorgan, Ripple, Mastercard, Ondo Finance가 참여한 획기적인 국경 간 결제 파일럿에도 불구하고 약세를 보였습니다. 해당 파일럿은 XRP Ledger를 전통 은행 결제 레일과 처음으로 통합한 사례입니다.

- ETH는 가장 약한 성과를 보이며 약 12.4% 하락했습니다. 여러 Ethereum Foundation 핵심 인물의 이탈 이후 심리가 악화되었습니다. Bankless 공동창업자 David Hoffman은 ETH 매도를 공개하며, 네트워크 성장이 더 이상 보유자에게 직접적인 이익으로 연결되지 않는다고 주장했습니다.

2.1 탈중앙화 금융 DeFi

2026년 5월 DeFi 총예치자산(TVL)은 795억 달러로 전월 대비 4.11% 감소했습니다. 4월 발생한 6억 3,490만 달러 규모의 익스플로잇 이후 섹터는 회복 국면에 있었습니다. 이는 2025년 2월 Bybit 해킹 약 14억 달러 이후 최대 월간 해킹 규모였습니다.

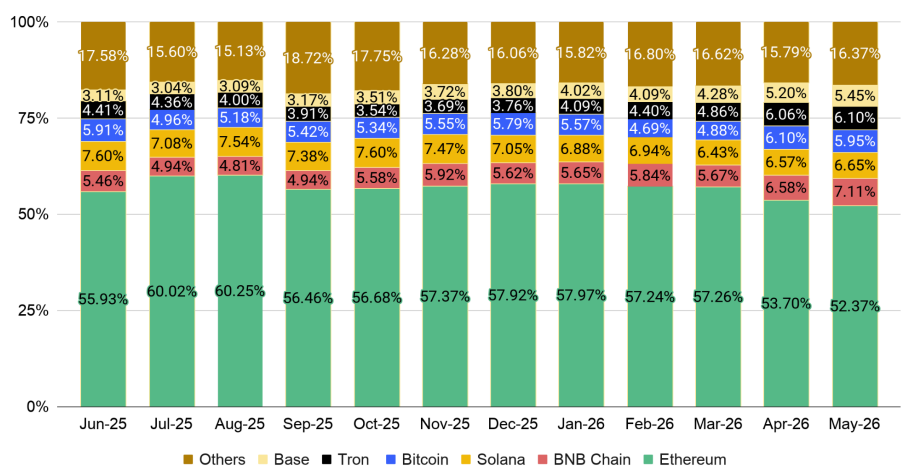

Base, BNB Chain, Tron은 연초 대비 강한 성장을 기록했습니다. 이들의 합산 점유율은 약 15%에서 18.5%로 증가했고, Ethereum의 DeFi 지배력은 52.49%로 압축되었습니다.

Kelp DAO와 Aave는 4월 18일 발생한 약 2억 9,300만 달러 규모 익스플로잇 이후 rsETH 운영을 복구했습니다. DeFi United는 3억 달러 규모의 구제 자금을 조달했고, 법원 판결로 동결되어 있던 약 7,200만 달러 상당의 ETH가 해제되었습니다. 4월 약 13%까지 급등했던 스테이블코인 차입 금리는 약 3.8%로 정상화되었으며, 더 넓은 시장으로의 파급은 없었습니다.

최신 전망에 따르면, 토큰화 자산의 기본 시나리오 시장 규모는 2030년 약 1조 6,000억 달러에 이를 것으로 예상됩니다. 이는 규제 프레임워크가 개선되지만 커스터디, 유동성, 유통, 2차 시장은 제한적으로 남고, 도입은 토큰화 국채, 금, 일부 기관 신용상품에 집중된다는 가정에 기반합니다.

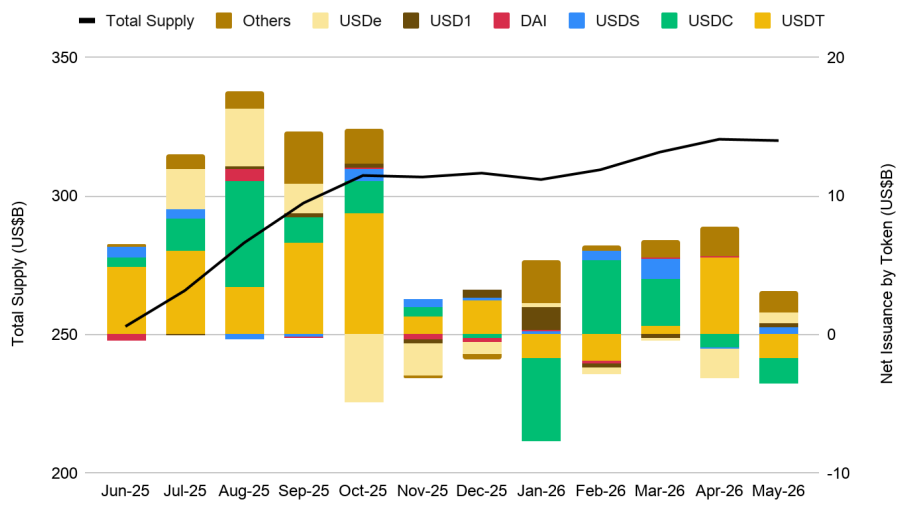

2.2 스테이블코인

2026년 5월 스테이블코인 공급은 약 3,199억 달러에 도달했으며, 전월 대비 0.15% 감소했습니다. 다만 기관 도입과 결제 활용성은 지속적인 시장 확장을 이끌었습니다.

연초 대비 기준으로는 BNB Chain과 Tron이 대형 체인 중 성장을 주도했습니다. 각각 9.9%, 7.6% 증가했습니다. Ethereum은 연초 대비 1.3%의 완만한 증가에 그쳤지만, 1,730억 달러 규모로 압도적 우위를 유지했습니다.

신흥 체인들도 주목할 만한 성장을 보였습니다. XRP Ledger, 즉 XRPL의 스테이블코인 공급은 10억 달러를 넘어섰고, RLUSD의 시가총액도 17억 달러를 돌파했습니다. Ripple이 최근 Ethereum에서 3,000만 개의 토큰을 소각한 것은 활발한 기업 환매와 다수 기업의 채택 확대를 보여줍니다. HyperEVM의 연초 대비 314% 성장 역시 주요 체인 외부의 확장을 강조합니다.

Tether의 USAT, 즉 미국 시장용으로 설계된 스테이블코인은 4월 말 이후 6배 성장해 약 1억 5,700만 달러의 시가총액에 도달했습니다. 이는 규제 명확성이 자금 흐름의 핵심 차별화 요인으로 부상하는 가운데, GENIUS Act 준수 상품에 대한 기관 관심이 가속화되고 있음을 반영합니다.

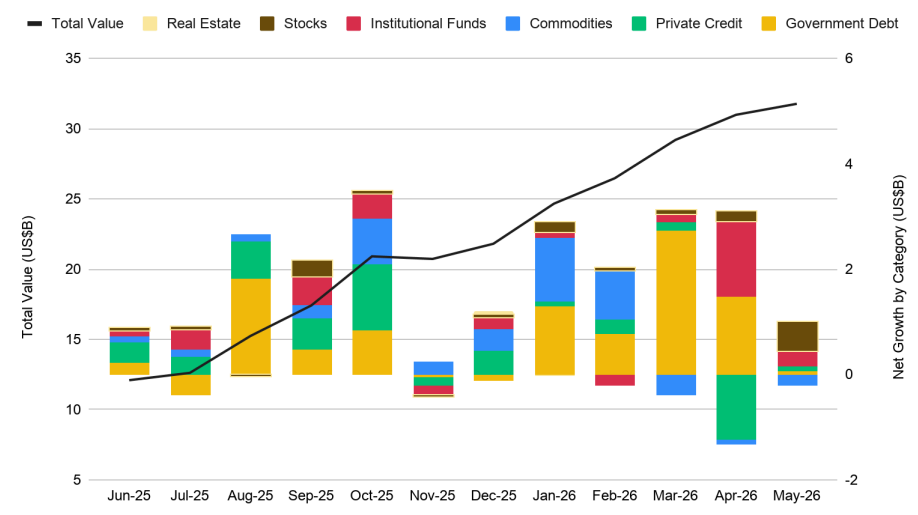

2.3 토큰화 실물자산 RWA

전체 RWA 자산 가치는 약 318억 달러에 도달하며 연속적으로 사상 최고치를 경신했습니다. 주식 섹터가 성장을 주도했으며, Strategy PP Variable xStock, 즉 “STRCX”가 월간 약 148% 급등해 5,400만 달러에서 1억 3,400만 달러로 증가했습니다.

DTCC는 두 가지 방향에서 토큰화 추진을 가속화하고 있습니다. DTCC의 Collateral AppChain은 Chainlink의 Runtime Environment를 통합해 24시간, 거의 실시간에 가까운 담보 관리를 지원할 예정이며, 출시는 2026년 4분기로 예정되어 있습니다. 별도로 토큰화 주식, ETF, 국채를 Stellar 네트워크에 연결하는 계획도 2027년 상반기를 목표로 진행 중입니다. 이는 DTCC의 멀티체인 전략을 진전시키는 움직임입니다.

최근 보고서에 따르면, 장기 기회는 아직 대부분 미개척 상태입니다. 현재 토큰화 침투율은 전체 주소지정 가능 시장의 약 0.01%에 불과합니다. 2030년까지 1% 미만의 침투율만 달성해도 잠재적으로 조 단위 달러 시장이 열릴 수 있습니다.

03 / 이달의 차트

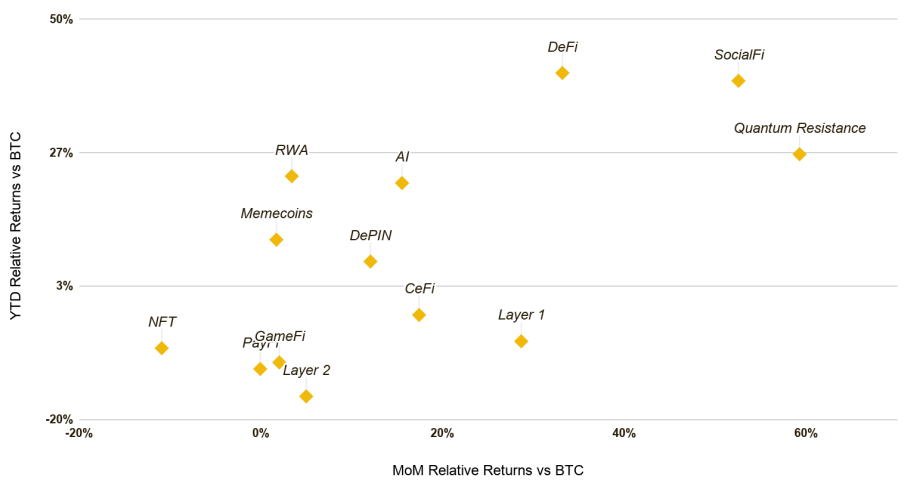

양자 내성: 존재감이 커지는 섹터

이번 달에는 자본이 모멘텀 중심 내러티브로 순환하는 신호가 나타나고 있습니다. 양자 내성 섹터는 BTC 대비 연초 대비 약 26.3%, 월간 약 59.3%의 초과 성과를 기록했습니다. 이를 주도한 것은 Zcash입니다. Zcash는 5월 중순 690달러에 도달했고, 시가총액 기준 9위 가상자산으로 ADA를 넘어섰습니다. 또한 한 달 내 양자 복구 가능 월렛 출시를 발표했습니다.

Algorand와 Starknet도 이 테마를 강화했습니다. Algorand는 올해 초 Google이 포스트 양자 아키텍처의 참조 구현 사례로 언급한 뒤 랠리를 보였고, Starknet은 같은 접근 방식을 베이스 레이어에 채택했습니다.

Vitalik이 2030년까지 암호체계가 깨질 가능성을 20%로 언급하고, NIST의 2035년 강제 기한이 다가오면서 한때 먼 이야기처럼 보였던 주제는 기관 배분자들이 주목하는 요소로 빠르게 전환되고 있습니다.

SocialFi와 DeFi도 주요 종목 전반에서 상대적 강세를 보였습니다. TON은 Pavel Durov가 Telegram의 네트워크 직접 통제를 발표한 이후 월간 약 35% 상승했습니다. HYPE는 21Shares와 Bitwise의 HYPE ETF 출시와 함께 월간 약 81% 상승했습니다. ONDO는 월간 약 40% 상승했으며, 이는 토큰화 RWA 도입의 지속적인 펀더멘털 확장을 반영하는 후행 랠리로 보입니다.

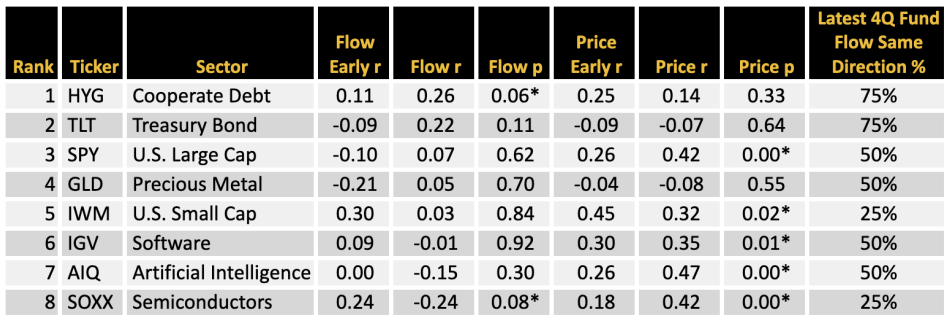

가상자산 자금 흐름은 기술주보다 채권처럼 보이기 시작했다

가상자산 ETF 자금 흐름은 과거 기술주처럼 움직였지만, 이제는 그렇지 않습니다. BTC와 ETH 현물 ETF의 총자금 흐름 117주 데이터를 활용해 8개 전통 ETF 카테고리와의 자금 흐름 상관관계 및 가격 상관관계를 측정했습니다. 위 표는 최근 52주 자금 흐름 상관관계를 기준으로 핵심 결과를 정렬한 것이며, 세 가지 구조적 특징이 나타났습니다.

첫째, 신용위험 선호가 유일한 수렴 신호입니다. HYG, 즉 하이일드 회사채는 세 가지 프레임워크에서 모두 양의 신호를 보인 유일한 자산입니다. 자금 흐름 상관관계는 r=+0.26, p=0.06이고, 가격 상관관계는 r=+0.14이지만 유의하지는 않았으며, 분기별 같은 방향 비율은 75%, 즉 4개 분기 중 3개 분기였습니다. 다른 자산은 이 기준을 충족하지 못했습니다. 경제적 메커니즘은 직관적입니다. 신용시장이 위험을 건설적으로 평가할 때 기관 자금은 하이일드 채권과 가상자산 ETF 양쪽으로 유입됩니다. HYG는 전통 고정수익 배분과 가상자산 노출 사이를 잇는 브리지 자산입니다.

둘째, 자산 배분 논리와 거래 행태는 구조적으로 디커플링되었습니다. 표의 오른쪽은 이 긴장을 보여줍니다. AIQ는 r=+0.47, SOXX는 r=+0.42, SPY는 r=+0.42로 BTC와 강한 가격 동조화를 보입니다. 그러나 이들의 자금 흐름 상관관계는 약하거나 오히려 음수입니다. 가장 극단적인 사례는 SOXX입니다. 가격 상관관계는 r=+0.42로 매우 유의하지만, 자금 흐름 상관관계는 r=-0.24로 반대 방향에서 경계적 유의성을 보입니다. 시장은 BTC를 AI·반도체 프록시처럼 거래하지만, 기관 배분자들은 가상자산 ETF와 반도체 ETF를 같은 한계 자금을 두고 경쟁하는 목적지로 취급하고 있습니다. 분기별 같은 방향 데이터도 이를 확인합니다. SOXX와 IWM은 25%에 그쳤고, 최근 4개 분기 중 3개 분기에서 이들의 자금 흐름은 가상자산과 반대로 움직였습니다.

셋째, 체제가 전환되고 있습니다. TLT의 자금 흐름 상관관계는 초기 52주의 -0.09에서 최근 52주의 +0.22로 이동했습니다. 이는 표에서 가장 큰 양의 전환입니다. 반면 SOXX는 +0.24에서 -0.24로 완전히 반전되었습니다. 가상자산 ETF로 유입되는 투자자 기반은 점점 더 거시 중심으로 이동하고 있으며, 기술 테마 중심 성격은 약해지고 있습니다.

국채에서 재보험까지: 2026년 RWA 붐의 내부

토큰화 RWA 섹터는 2026년에도 돌파 흐름을 이어갔습니다. 전체 활성 시가총액은 2025년 초부터 2026년 6월까지 약 589% 증가했습니다. 성장은 거의 전적으로 투기가 아니라 온체인 수익률에 대한 기관 수요에 의해 주도되었습니다. 자산군별 성장 분포는 그 수요가 어디에 집중되고 있는지 보여줍니다.

절대 금액 기준으로는 채권과 머니마켓펀드가 압도적으로 앞섰습니다. 65억 달러, 83% 증가했습니다. 이 카테고리는 전통 금융의 진입 지점이 되었습니다. BlackRock, Franklin Templeton, Fidelity는 모두 토큰화 현금 관리 분야로 진입했으며, BlackRock은 2026년 5월 9일 SEC에 추가 토큰화 펀드 구조 2건을 신청했습니다.

더 주목할 점은 크립토 네이티브 발행사의 역할입니다. Circle과 Ondo가 MMF 확장의 상당 부분을 주도했으며, 이는 온체인 자본이 유휴 잔고보다 수익률을 지향하는 방향으로 이동하고 있음을 보여줍니다.

상장주식 및 지수는 절대 성장 기준 2위를 기록했습니다. 22억 달러 증가했으며, 성장률은 약 422%로 가장 빨랐습니다. Ondo Global Markets는 출시 8개월 만에 총예치가치 10억 달러를 돌파했습니다.

귀금속은 15억 달러, 39% 증가했습니다. 지정학적 불확실성 속에서 안전자산 선호가 토큰화 금을 60억 달러 이상으로 끌어올리며 대부분의 성장이 1월과 2월에 집중되었습니다. 이후 모멘텀은 식었고, 기초자산 가격도 되돌림을 보였습니다.

가장 주목할 만한 발전은 내부적으로 “엑조틱 RWA”로 분류하는 영역에서 나타났습니다. 이 카테고리는 7억 7,100만 달러, 72% 증가했으며, 재보험, 우선주 담보화, GPU 및 실물자산 토큰화, FX 캐리트레이드 전략, 직접 모기지 대출 등을 포함합니다. 전체에서 네 번째로 빠른 성장률을 기록했으며, 귀금속 바로 뒤에 위치합니다.

이 부문이 중요한 이유는 비중 이상으로 큽니다. 엑조틱 RWA는 가상자산과 상관관계가 낮은 수익 흐름을 도입하고, 이전에는 불투명했던 전략을 토큰 보유자에게 투명하고 유동적인 형태로 제공하며, 과거 전문투자자에게만 제한되었던 수익 기회를 더 넓게 개방합니다.

결론적으로 2026년은 RWA 토큰화가 국채 중심 내러티브에서 다각화된 수익률 생태계로 성숙하는 해입니다.

가상자산 카드 결제 급증은 공급이 아니라 흐름을 따른다

5월 가상자산 카드 결제 규모는 7억 4,700만 달러를 넘어섰고, 누적 결제 규모는 약 80억 달러에 근접했습니다. 같은 기간 스테이블코인 공급은 약 3,110억 달러에서 3,210억 달러로 증가했습니다. 이는 3.2% 증가에 불과한 반면, 월간 카드 결제 규모는 연초 대비 48.6% 성장했습니다.

카드 연동 지출은 이제 기초 스테이블코인 유통량보다 약 두 배 빠른 속도로 성장하고 있습니다. 이는 스테이블코인이 단순한 담보나 가치저장 수단을 넘어 결제 수단으로 점점 더 기능하고 있음을 보여줍니다. 직접 온체인 전송보다는 가상자산 카드 상품이 리테일 스테이블코인 지출의 핵심 성장 채널로 부상하고 있습니다.

Ethereum은 스테이블코인 공급의 53%를 차지하지만 카드 결제 정산에서는 12%에 그칩니다. Tron은 주요 체인 중 공급 비중과 정산 비중이 대체로 일치하는 유일한 체인입니다. 공급 비중은 28%, 정산 비중은 32%입니다.

다른 모든 체인은 상당히 다른 방향으로 기울어져 있습니다. BNB Chain은 스테이블코인 공급의 5%를 보유하고 있지만 카드 결제 규모의 약 14%를 정산합니다. 이는 2.8배의 속도 배수이며 주요 L1 중 가장 높습니다. Solana는 공급 5% 대비 결제 12%를 기록했습니다.

공급은 기관 담보와 DeFi 조합성 덕분에 Ethereum에 집중됩니다. 반면 카드 지출은 최대 발행사들이 유통망을 구축했고, 사용자들이 이미 낮은 비용의 레일에서 스테이블코인을 보유하고 있는 실행 중심 체인에 집중됩니다.

Visa는 가상자산 카드 결제 규모의 약 97%를 처리하고 있으며, Mastercard는 올해 초 BVNK 인수에도 불구하고 3%에 그쳤습니다. Visa는 Rain, Reap 등 풀스택 크립토 네이티브 발행사와의 초기 통합을 통해 더 효율적으로 규모를 확장할 수 있었습니다.

발행사 측면에서는 RedotPay가 월간 결제 규모의 약 59%를 차지하며, 다음 10개 발행사를 합친 것보다 더 큰 규모를 기록했습니다. RedotPay의 유통은 가상자산 카드 초기 도입이 가장 크게 나타난 신흥시장에 집중되어 있습니다.

상품 구성 측면에서 현재 대부분의 카드 결제는 직불 또는 선불 상품을 통해 이루어지며, 신용 상품은 아직 주변적 범주에 머물러 있습니다. 이 격차를 메우는 것이 다음 확장 국면의 핵심이 될 수 있습니다. 전통 카드 경제에서 수익성이 집중되는 영역은 신용이기 때문입니다.

향후 카드 레일을 통한 스테이블코인 유통 속도는 계속 상승할 것으로 예상됩니다. 추가 지출은 스테이블코인 유통량을 가장 많이 보유한 체인이 아닌 다른 체인들로도 흘러갈 가능성이 큽니다. 가상자산 카드 정산 레이어는 스테이블코인 유통량과 독립적인 자체 시장 구조를 형성하고 있습니다.