월간 가상자산 마켓 인사이트: 2026년 4월호

01 / 핵심 요약

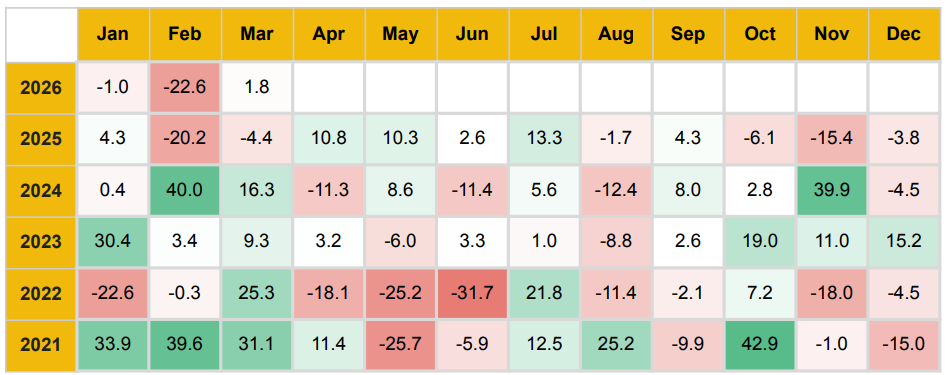

- 3월 전체 크립토 시가총액은 미국-이란 지정학적 긴장이 글로벌 원유 거래를 교란했음에도 불구하고 1.8% 상승했습니다. BTC와 ETH는 전반적인 시장 약세 속에서도 부분적인 리스크오프 회복력을 보였습니다. 또한 BTC 현물 ETF는 4주 연속 순유입을 기록하며 기존의 유출 추세를 뒤집었습니다. 4월 전망은 지정학적 긴장의 정상화, 글로벌 무역, 그리고 전반적인 유동성 여건에 크게 좌우될 것입니다.

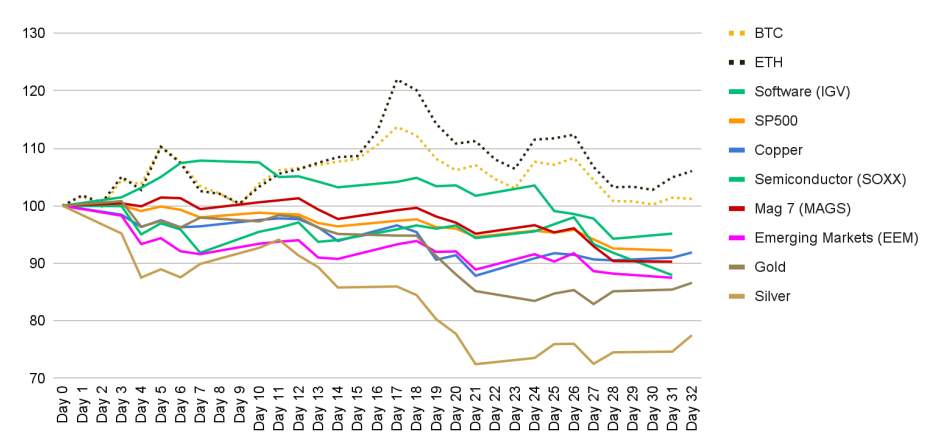

- 2026년 이란 분쟁이 시작된 이후 Day 0부터 Day 32까지 BTC와 ETH는 각각 +1%, +6%의 수익률을 기록했습니다. 중간 고점 기준으로는 각각 +14%, +22%까지 상승했습니다. 이는 S&P 500(-8%), Mag 7(-10%), SOXX(-12%), EEM(-13%), 구리(-8%), 금(-13%), 은(-22%)를 모두 상회하는 성과입니다. 초기 리스크오프 매도 이후 크립토는 24시간 365일 유동성과 기업 재무 보유, ETF, 온체인 장기 보유자들의 견조한 기관 수요에 힘입어 빠르게 반등했습니다. 이 움직임은 특히 금과 은이 동시에 하락한 드문 환경에서 크립토의 초국가적 자산 서사를 강화했으며, 지정학적 스트레스 국면에서 분산 효과와 회복력을 보여주었습니다.

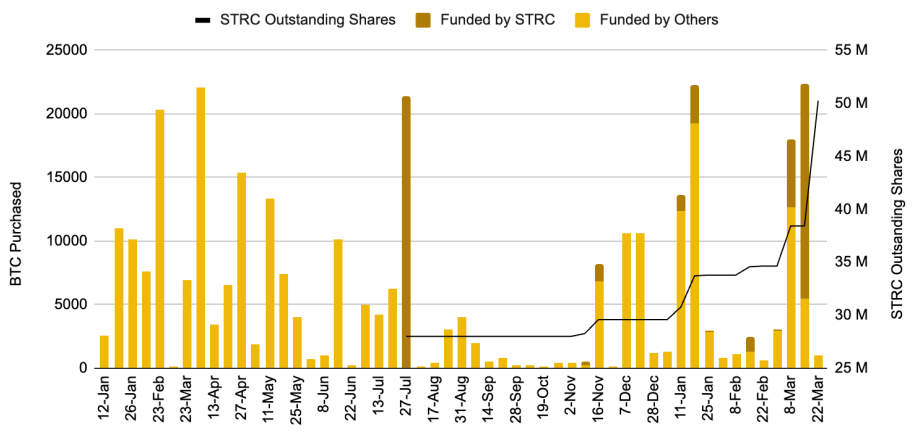

- Strategy는 우선주 STRC를 공격적으로 활용하고 있습니다. 2026년 3월에만 15.6억 달러를 조달했고, 이 자금은 해당 월 BTC 매입 자금의 50%를 충당했습니다. STRC 거래량은 전월 대비 95% 증가하며 사상 최고치를 기록했습니다. 프로토콜들은 이제 DeFi에서 STRK 익스포저를 토큰화하기 시작했으며, 다른 디지털 자산 재무(DAT) 기업들도 이 모델을 복제하고 있습니다. 이는 업계 전반에 걸친 BTC 구조적 매수 기반을 만들 가능성이 있습니다. 다만 이 속도로 STRK 발행이 지속되면 현금 보유액 희석 위험이 있고, 하락장에서는 구조적 가격 하단이 존재하지 않습니다.

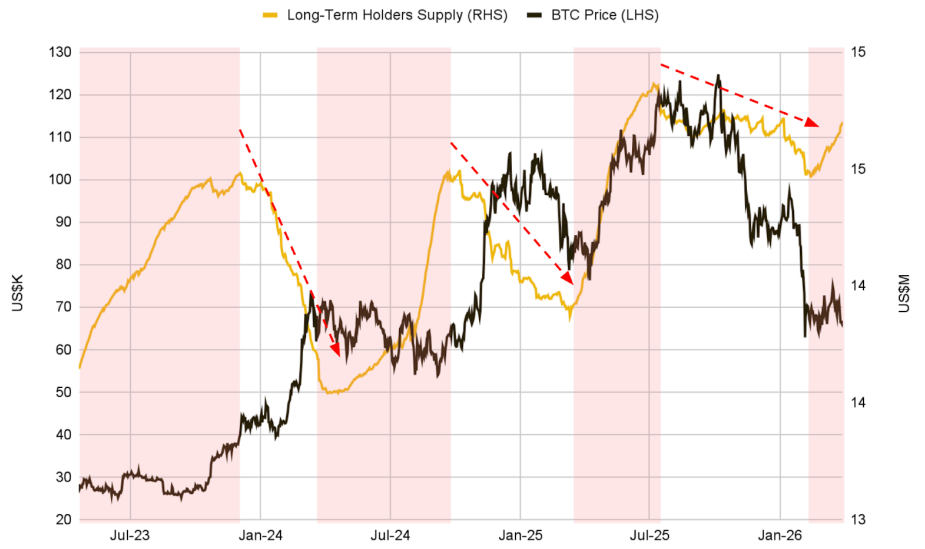

- BTC 장기 보유자(LTH) 공급은 역사적으로 시장 정점에서 감소해왔으며, 이는 초기 차익 실현 신호로 해석됐습니다. 그러나 2024년 4분기 이후 현물 ETF와 DAT를 통한 기관 진입으로 이 구조는 근본적으로 바뀌었습니다. 2025년 10월 사상 최고가 대비 약 46% 하락했음에도, LTH 공급은 2월 중순 이후 증가하고 있으며 3월은 2026년 들어 처음으로 현물 ETF 자금 흐름이 순유입으로 전환된 달이었습니다(약 12억 달러). 이는 시장 리셋이 진행 중이며 새로운 축적 사이클의 기반이 마련되고 있음을 시사합니다.

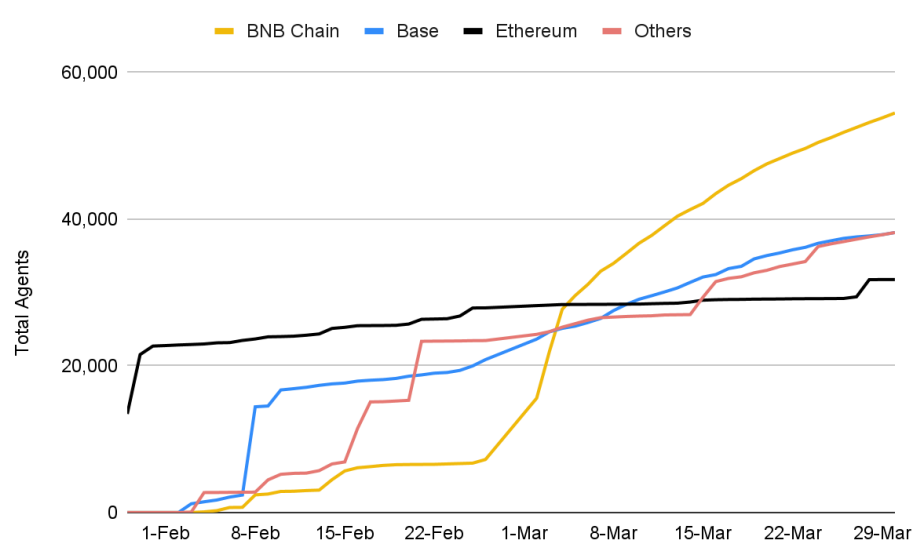

- AI 에이전트를 위한 온체인 신원 표준인 ERC-8004는 1월 29일 이더리움 메인넷 출시 이후 337개에서 22개 네트워크, 16만 2천 개 이상의 등록 에이전트로 성장했습니다. 3월 기준 BNB 체인이 54,467개 에이전트(33.5%)로 선두를 차지했으며, Base가 38,170개(23.5%), 이더리움이 31,767개(19.5%)로 뒤를 이었습니다. 에이전트 등록은 빠르게 늘고 있지만, 이 섹터는 여전히 초기 단계입니다. 이들이 단순한 신원 생성에서 실제 생산적인 온체인 경제 활동으로 얼마나 잘 전환되는지가 향후 이 분야의 다음 장을 결정할 가능성이 높습니다.

02 / 크립토 시장 성과

3월 전체 크립토 시가총액은 1.8% 증가한 2.39조 달러를 기록했습니다. 장기화된 미국-이란 분쟁과 그에 따른 글로벌 무역 차질로 지정학적 불확실성이 높아졌음에도, 비교적 견조한 모습을 보였습니다.

이번 지정학적 위기는 전 세계 원유 거래의 약 20%를 교란했고, 브렌트유를 36% 끌어올렸으며 VIX는 최고 35까지 상승했습니다. 주식과 원자재는 충격을 그대로 흡수했고, S&P 500과 금은 각각 5.3%, 14.1% 하락했습니다. 반면 미국 10년물 국채 수익률은 46bp 상승해 4.32%에 도달했습니다. BTC와 ETH는 각각 1.51%, 6.27% 상승하며 부분적인 리스크오프 성격의 움직임을 보였습니다. 연준은 예상대로 금리를 3.50%~3.75%로 동결했으며, 점도표는 인플레이션 리스크가 지속되는 가운데 올해 한 차례 인하만 시사하는 매파적 스탠스를 보여주었습니다.

동시에 BTC 현물 ETF는 4주 연속 순유입을 기록하며 2025년 11월 이후 이어진 유출 추세를 뒤집었습니다. 가격은 여전히 박스권에 머물렀지만, 공포·탐욕 지수는 두 달 만에 처음으로 극단적 공포 구간에서 벗어나 현재 29를 기록했습니다. BTC 도미넌스는 58.3%로, 2025년 9월 이후 57~59% 범위에서 안정적으로 유지되고 있습니다. ETH 시가총액 점유율은 14.6%에서 10.8%로 하락한 반면, 기타 알트코인 점유율은 27.4%에서 31.2%로 상승했습니다. 다만 거시 불확실성과 전반적인 유동성 경색이 이어지고 있어 이 추세는 아직 결론을 내리기 어렵습니다.

앞으로를 보면, 4월로 넘어가며 트럼프의 10일 추가 유예는 지정학적 위기 완화의 일시적 신호로 해석됩니다. Polymarket은 4월 말까지 호르무즈 해협 통행이 정상화될 확률을 18%로 반영하고 있습니다. 따라서 통행 재개와 관련된 긍정적 진전이 나타날 경우 시장 심리는 빠르게 전환될 수 있습니다.

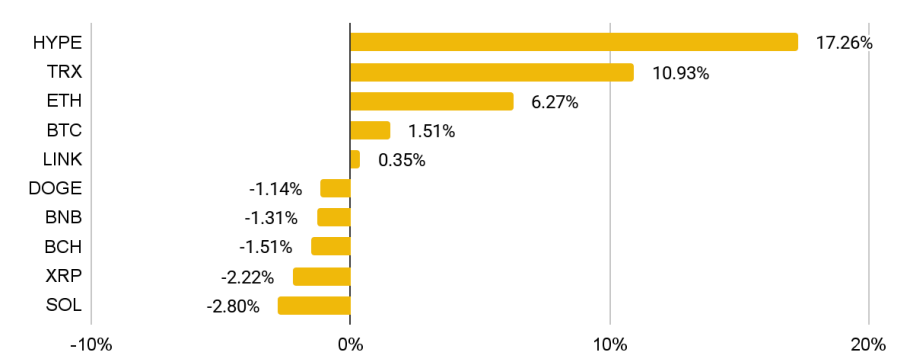

성과 순으로 보면 다음과 같습니다.

◆ HYPE와 TRX는 상위 10개 토큰 중 가장 강한 성과를 보였으며, 이번 달 각각 17.26%, 10.93% 상승했습니다. Tron Inc.는 TRX 재무 보유량을 계속 확대하고 있으며, 현재 총 보유량은 약 6억 8,880만 개로 장기 주주가치 제고를 목표로 하고 있습니다.

◆ ETH는 3월에 6.27% 상승했지만, ETH 현물 ETF는 8,200만 달러 순유출을 기록했습니다. 반면 BTC 현물 ETF는 11.3억 달러 순유입을 기록하며 4개월 연속 유출을 끊었습니다. 이는 기관 수요가 두 자산에서 서로 다르게 나타나고 있음을 보여줍니다.

◆ BTC는 3월 1.51%의 제한적 상승을 기록했습니다. 코인베이스 프리미엄은 3월 초 양(+)으로 전환되었으며, 이는 미국 기관 심리가 순매도에서 순매수로 이동했음을 시사하며 ETF 자금 유입 회복과도 일치합니다.

◆ LINK는 0.35% 상승했습니다. 동시에 Coinbase는 Chainlink의 DataLink 오라클 인프라를 통합했는데, 이는 기관 시장 데이터를 처음으로 온체인에 가져오는 것으로, DeFi 전반의 가격 정확성과 리스크 관리 강화를 의미합니다.

◆ DOGE와 BCH는 각각 1.14%, 1.51% 하락했습니다. 다만 SEC와 CFTC가 16개 대형 크립토 자산을 증권이 아닌 디지털 상품으로 분류한 것은 기관 입장에서 법적 불확실성을 줄여주는 요인입니다.

◆ BNB는 Token Terminal 기준 L1 네트워크 일일 활성 주소 수가 총 약 1,800만 개까지 증가했음에도 1.31% 하락했습니다. 이 성장세는 BNB Chain이 주도하고 있습니다.

◆ XRP는 3월 2.22% 하락했습니다. 다만 CryptoQuant의 온체인 데이터에 따르면 고래 활동이 급증했으며, Binance에서는 10일간 약 4.5억 XRP가 기록됐습니다. 3.15억 달러 규모의 CVD 회복과 안정적인 미결제약정은 레버리지 포지션보다는 현물 주도의 수요를 시사합니다.

◆ SOL은 2.8% 하락했습니다. 그러나 Solana Developer Platform(SDP) 출시는 Mastercard, Worldpay, Western Union 같은 기업들을 끌어들이며 스테이블코인 정산, 결제, 크로스보더 송금 활용 가능성을 실험하게 했습니다.

2.1 탈중앙화 금융(DeFi)

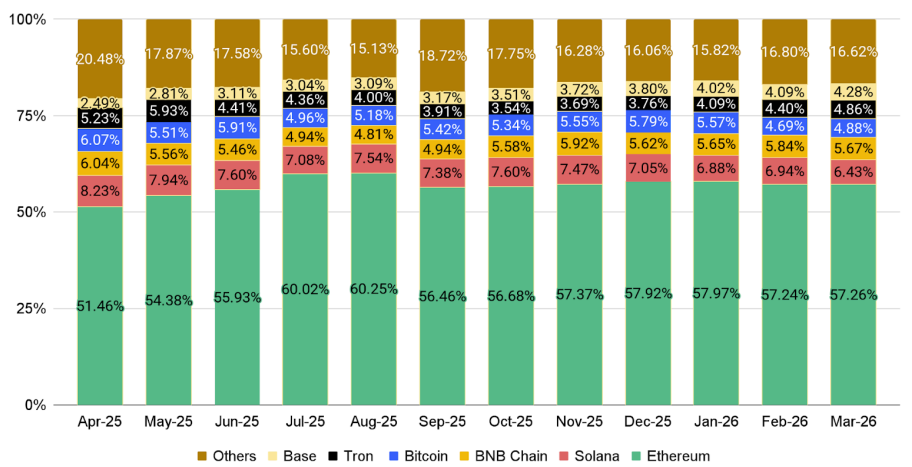

2026년 3월 DeFi 총예치자산(TVL)은 928.3억 달러로 전월 대비 3.3% 감소했습니다. 보다 넓은 크립토 시장이 반등했음에도 불구하고 하락한 것입니다. 상위 5개 DeFi 생태계 중 이더리움, BNB, Base는 점유율이 소폭 증가했지만, 전체 분포는 비교적 안정적으로 유지됐습니다.

Resolv 프로토콜 익스플로잇은 공격자가 담보 없는 USR 토큰 약 8천만 개를 발행하고 약 2,500만 달러 상당의 ETH를 빼내간 사건으로, USR 디페깅을 초래했고 Morpho와 Gauntlet을 포함한 대출 프로토콜 TVL에 압박을 가했습니다. 그러나 그 규모가 전체 TVL 대비 상대적으로 작았기 때문에, 광범위한 DeFi 생태계는 비교적 견조한 모습을 유지했습니다.

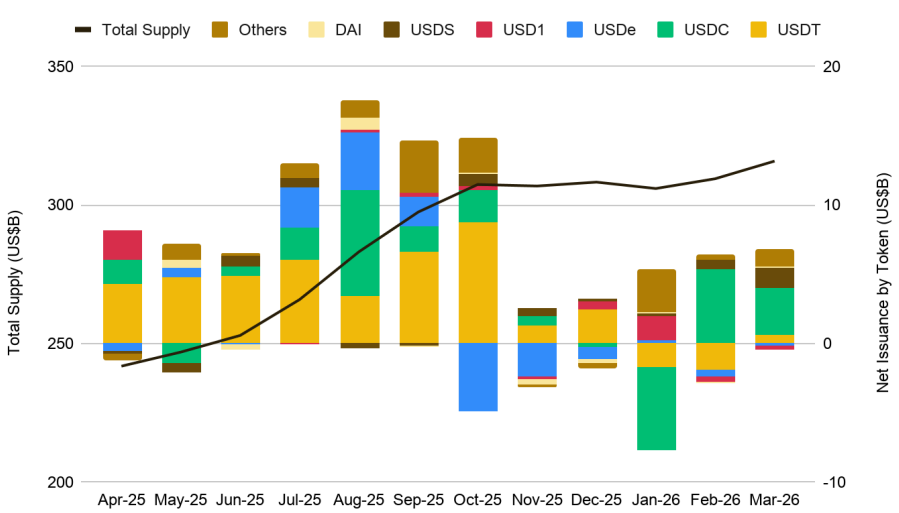

2.2 스테이블코인

2026년 3월 스테이블코인 공급량은 약 3,150억 달러 수준에서 유지되며 전월 대비 0.11% 증가했습니다. 그러나 미국 Clarity Act 최신 초안이 패시브 스테이블코인 잔고에 대한 수익률 및 보상 제한을 제안하면서 시장 심리가 흔들렸고, 크립토 연관 자산 매도가 발생했습니다. 대표적으로 CRCL은 장중 약 20% 급락했습니다. 여기에 Tether의 빅4 감사 발표까지 더해지며 섹터 내 경쟁 압력이 높아졌습니다.

시장가치 기준으로는 USDT가 여전히 지배적이지만, 사용 측면에서는 장기적인 변화가 진행되고 있습니다. Visa의 온체인 분석에 따르면 USDC는 연초 이후 조정 기준 스테이블코인 거래량의 64%를 차지하며, 2018년 이후 처음으로 USDT를 앞질렀습니다. 이는 USDC의 성장이 수익률 인센티브보다 효용성과 기관 채택에 기반하고 있음을 보여줍니다. 따라서 Clarity Act 초안에 대한 시장 반응은 아직 확정되지도 않은 법안을 지나치게 공포스럽게 해석한 결과일 수 있습니다.

CLARITY Act와 스테이블코인에 대한 보다 자세한 분석은 최근 코멘터리를 참고하시기 바랍니다.

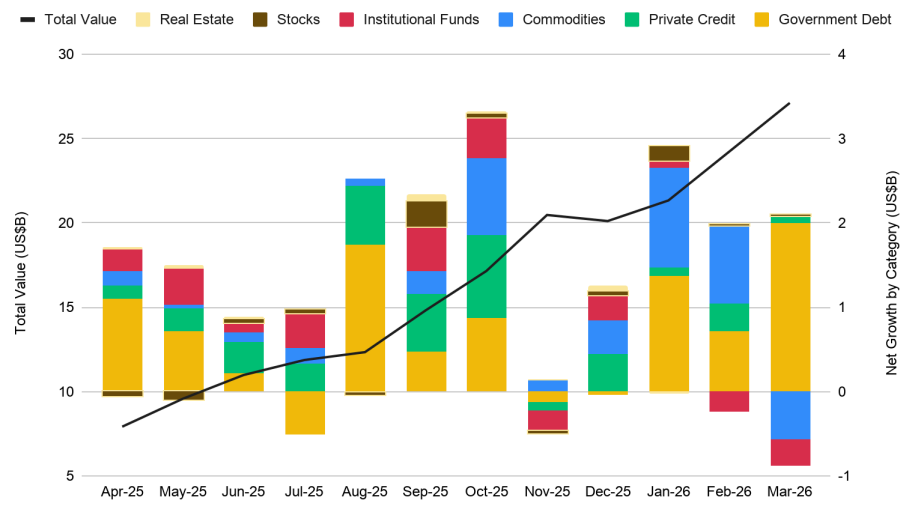

2.3 토큰화된 실물자산(RWA)

전체 RWA 자산 가치는 약 271억 달러로 전월 대비 약 4% 증가했습니다. 국채 부문이 약 20억 달러 유입으로 성장을 주도한 반면, 원자재 및 기관 펀드 부문은 약 9억 달러 유출을 기록했습니다. BNB Chain은 큰 폭의 성장을 보였으며, 전체 RWA 가치는 약 34억 달러로 전월 대비 35.8% 증가했습니다. 이 중 92% 이상이 미국 국채로 구성되어 있습니다.

성장은 두 개의 주요 플레이어가 주도했습니다. Circle의 USYC는 전월 대비 약 42% 증가해 시가총액 26억 달러를 넘어서며 사상 최고치를 기록했고, BlackRock의 BUIDL 펀드는 약 12% 상승해 22억 달러에 도달했습니다. 월말에는 BlackRock이 Chronicle의 Proof of Asset 시스템을 BUIDL 펀드에 통합해, 토큰화된 기관 자산의 투명성을 강화했습니다.

03 / 이달의 차트

BTC/ETH: 2026년 중동 분쟁의 최고 성과 자산

2026년 중동 분쟁 발발 이후 Day 0부터 Day 32까지 BTC와 ETH는 각각 +1%, +6% 수익률을 기록했습니다. 중간 고점 기준으로는 각각 +14%, +22%였습니다. 같은 기간 S&P 500은 8% 하락했고, Mag 7은 10%, 반도체(SOXX)는 12%, 신흥시장(EEM)은 13%, 구리는 8% 하락했습니다. 전통적 안전자산으로 여겨지는 금과 은도 각각 13%, 22% 급락했습니다.

초기 리스크오프 매도 이후 크립토 시장은 빠르게 안정되고 반등했습니다. 이러한 회복력은 24시간 365일 글로벌 유동성을 통해 빠른 리스크 청산이 가능했고, 기업 재무 보유, ETF, 온체인 장기 보유자와 같은 견조한 기관 수요가 이를 흡수했기 때문입니다. 이는 또한 지정학적 스트레스 국면에서 “초국가적 자산”이라는 내러티브를 더욱 강화했습니다.

금과 은이 동시에 하락한 드문 상황은 크립토가 분산 투자 수단으로서 매력을 높여가고 있음을 보여줍니다. 이는 전통적 위험자산과의 디커플링 국면을 시사합니다. 이러한 상관관계 불안정성은 현대 포트폴리오에서 크립토가 갖는 가장 매력적인 특성 중 하나입니다. 단기적인 지정학적·거시적 불확실성은 여전히 존재하지만, 이번 회복력은 크립토가 계속 성숙해질 수 있는 기반을 마련해주었습니다.

비트코인 재무 전략의 새로운 설계도

보다 넓은 디지털 자산 재무(DAT) 섹터가 BTC 가격 억제와 mNAV 프리미엄 축소 속에서 유동성 제약을 받고 있는 반면, Strategy는 공격적으로 경쟁사와의 격차를 벌리고 있습니다. Strategy는 우선주 Stretch(STRC) 발행을 가속하면서 2026년 3월에만 15.6억 달러를 조달했고, 해당 월 BTC 매입 자금의 50%를 충당했습니다. Strategy는 2026년 들어 약 9만 BTC, 금액 기준 72.5억 달러 상당을 축적했는데, 이는 2025년 전체 매입량의 40%, 2022년 약세장 전체 누적 매입량의 10배에 해당합니다.

누적 11% 이상의 배당률과 MSTR보다 높은 선순위 구조는 투자자들의 STRC 선호를 높이고 있습니다. 2026년 3월 거래량은 43.5억 달러로 사상 최고치를 기록했으며, 전월 대비 95% 증가했습니다. STRC 수익률은 Apyx와 Saturn 같은 프로토콜을 통해 DeFi에서도 토큰화되고 있으며, 이는 낮은 레버리지와 부진한 거래활동으로 네이티브 DeFi 수익률이 압축된 상황에서 농사 참여자들에게 매력적인 파밍 기회를 제공합니다.

만약 STRC 모델이 지속적으로 성공을 입증한다면, 업계 전반의 복제가 빠르게 진행될 가능성이 높습니다. 이미 초기 전염 효과가 나타나고 있습니다. Strive는 유사한 우선주 수단(SATA)을 통해 2.5억 달러 이상을 성공적으로 조달했습니다. 이 우선주 기반 플레이북이 DAT의 새로운 표준이 된다면, BTC에 대한 업계 전반의 새로운 구조적 매수 수요를 형성할 수 있습니다.

다만 STRC의 공격적 발행은 BTC 가격 흐름이 불리할 경우 Strategy의 20억 달러 현금 보유액을 빠르게 소진시킬 수 있습니다. 중요한 점은 시장 여건이 심각하게 악화될 경우 STRC에는 내재된 구조적 가격 하단이 없다는 것입니다.

Strategy는 기존 21/21 Plan을 두 배로 확대한 42/42 Plan을 제시했으며, 100만 BTC 보유를 목표로 추가 420억 달러를 조달하려 합니다. 구체적으로 MSTR을 통해 210억 달러, STRC를 통해 210억 달러, STRK를 통해 21억 달러를 조달하는 구조입니다. 새 계획은 2026년에 추가로 약 190억 달러 규모의 BTC 축적을 시사하며, 이는 2025년 대비 총 축적 규모를 16% 확대하는 수준입니다.

BTC 장기 보유자 축적

장기 보유자(LTH)는 평균 매입일이 155일을 초과한 주체를 의미합니다. 역사적으로 시장 고점 이후 LTH 공급이 줄어드는 현상, 예를 들어 2023년 12월과 2024년 10월의 사례는 차익 실현에 따른 초기 강세장 동학을 보여주는 신호였습니다.

그러나 2024년 4분기 이후 BTC 현물 ETF와 DAT 확장은 기관이 대규모로 시장에 진입하는 변곡점이 되었습니다. 2025년 3월부터는 눈에 띄는 변화가 나타났습니다. 과거와 달리 가격 상승과 함께 LTH 공급도 증가하기 시작한 것입니다. 이는 기관의 매집 물량이 시간이 지나 LTH 범주로 편입되기 시작한 구조적 변화의 일부로 볼 수 있습니다. 공급은 2025년 7월 정점을 찍었고, 이는 2025년 10월 약 12.6만 달러의 사상 최고가에 앞선 시점이었습니다. 이후 약 46% 하락 국면 속에서 공급은 점진적으로 감소했으며, 이는 후기 사이클 분배 행동과 일치합니다.

이후 하락은 보유 물량 재분배 사이클을 촉발했습니다. 개인과 단기 보유자가 항복하는 동안 기관이 이를 흡수하면서 유통 공급은 구조적으로 줄어들었고, 분배 국면에서 LTH 공급 감소 폭도 완화되었습니다.

2월 중순 이후 LTH 공급 증가와 함께, 3월이 2026년 들어 처음으로 현물 ETF 순유입이 플러스로 전환된 달이었다는 점(약 12억 달러)은, 하락 국면 속에서도 구조적 축적이 진행되고 있음을 시사합니다. 이는 새로운 사이클을 준비하는 시장 리셋의 신호일 수 있습니다.

ERC-8004 AI 에이전트의 부상

AI 에이전트를 위한 최초의 온체인 신원 표준인 ERC-8004는 1월 29일 이더리움 메인넷에 출시되었습니다. 두 달도 채 되지 않아 22개 네트워크에 등록된 총 에이전트 수는 337개에서 16만 2천 개 이상으로 증가했습니다. 이 중 BNB Chain이 33.5%를 차지합니다. 2월 3일 단 4개 에이전트로 시작해 월말 7,230개에 도달했고, 3월 4일 공식적으로 ERC-8004를 활성화한 이후 54,467개로 늘었습니다. Base는 38,170개(23.5%), 이더리움은 31,767개(19.5%)로 뒤를 잇습니다.

이것이 왜 중요한지 이해하려면 현재 온체인 에이전트의 위치를 볼 필요가 있습니다. 대부분의 AI 에이전트는 아직 오프체인에서 작동하며, 보통 API 키나 중앙화 계정을 통해 트랜잭션 실행 시점에만 블록체인과 상호작용합니다. ERC-8004는 이를 바꿉니다. 에이전트에게 검증 가능한 온체인 신원(ERC-721 토큰 형태), 이동 가능한 평판 기록, 그리고 신뢰 최소화 방식의 온체인 상호작용 프레임워크를 부여하기 때문입니다.

여기에 x402 결제 프로토콜이 결합되면, 출시 이후 이미 1억 건 이상의 기계 간 결제를 처리했기 때문에, 에이전트들이 중개자 없이 서로를 발견하고 거래할 수 있는 전제조건이 마련됩니다. 이는 초기 지갑 표준이나 ENS와 비슷합니다. ERC-8004는 애플리케이션이 구축되기 전에 필요한 인프라입니다.

BNB Chain의 최근 성장은 놀랍지 않습니다. 1초 미만의 블록타임과 낮은 수수료 덕분에 고빈도 에이전트 상호작용이 매우 유리하기 때문입니다. 동시에 애플리케이션 레이어 툴링도 빠르게 내놓고 있습니다. BAP-578은 에이전트에게 거래 가능한 NFT 기반 평판 기록을 제공하고, BNBAgent SDK는 최초의 실사용 ERC-8183 구현체로서 신원, 작업 에스크로, 탈중앙화 분쟁 해결을 하나의 개발자 프레임워크에 통합합니다. 채택이 가속화될수록 체인 간 경쟁도 심화될 것이며, 처음에는 인프라 수준에서, 이후에는 점점 애플리케이션 레이어에서 경쟁이 나타날 것입니다.

현재로서는 이 섹터는 여전히 인프라 단계에 머물러 있습니다. BNB Chain에서 에이전트 주도 DEX 거래량은 3월 중순 하루 1,810만 달러로 정점을 찍었는데, 이는 의미 있는 개념 증명이지만 전체 체인 활동 대비로는 여전히 작은 수준입니다. 신원 레이어가 구축되고 있고, 개발자 도구가 배포되고 있으며, DeFi 포지션 관리, 자동 매매, 작업 실행 같은 초기 사용 사례가 테스트되고 있습니다. 다음 단계는 에이전트가 실제로 온체인 거래량, 유동성, 수수료 수익에 기여하는 애플리케이션 물결이 될 것입니다.

앞으로 가장 중요한 지표는 총 에이전트 수가 아니라 에이전트가 만들어내는 경제 활동입니다. 등록된 신원을 실제 생산적인 온체인 참여자로 전환시키는 네트워크, 즉 실행 가능한 사용 사례, 더 나은 툴링, 지속 가능한 자율 운영을 가능하게 하는 비용 구조를 갖춘 네트워크가 온체인 에이전트 경제의 장기적 가치를 가져갈 것입니다.