월간 가상자산 마켓 인사이트: 2025년 6월

01 / 핵심 요약

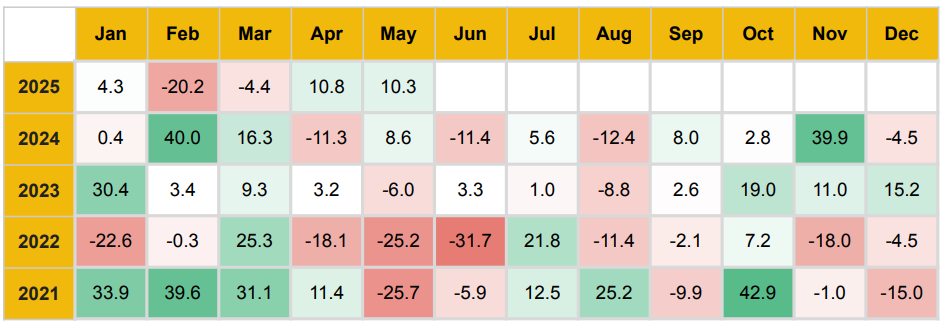

- 2025년 5월 가상자산 시장은 10.3 % 상승하며 4월에 이어 상승세를 유지했습니다. 미‧영 무역 합의 직후 BTC·ETH 공매도 포지션에서 약 10억 달러가 청산됐고, 미‧EU 관세 중단 발표 뒤에 추가로 1억 8,300만 달러가 청산되는 등 변동성은 컸습니다. 그 와중에도 TwentyOne Capital의 비트코인 매수, Sharplink의 이더리움 재무준비금 도입처럼 기업 수요는 강화되었습니다.

- 미국 현물 비트코인 ETF는 5월에 52억 달러 순유입을 기록하며 2024년 11월 이후 최고치를 나타냈습니다. 다만 말미에 차익 실현과 거시 불확실성이 겹치며 이틀간 9억 6,200만 달러가 유출돼 2월 이후 최대 규모의 일시 유출을 기록했습니다. 블랙록의 IBIT로 자금이 쏠리고 Grayscale GBTC에서는 3억 2,000만 달러가 빠져나오면서 ‘승자독식’ 구도가 부각되고 있습니다.

- 기업 비트코인 준비금은 809,100 BTC(116개 상장사)로 급증했습니다. 사상 최고가(약 11만 2,000 달러) 경신으로 기업 FOMO(놓칠까 두려움)가 재점화됐고, 2025년 회계제도 개편(공정가치 평가 허용)과 규제 명확화가 추세를 뒷받침했습니다. 일부 기업은 ETH·SOL·XRP로 분산을 시도하지만, 비트코인이 여전히 핵심 자산입니다.

- 섹터별로는 디파이가 19.0 % 상승하며 두드러진 회복세를 보였습니다. 반면 게이밍과 레이어 2는 시장 분위기와 달리 약세를 이어갔습니다.

- 토큰화 실물자산(RWA) 시장은 2025년 상반기에만 260 % 급증해 총 230억 달러 규모에 도달했습니다. 민간 신용과 미국 국채 토큰이 각각 58 %, 34 %를 차지하며 규제 명확화에 따라 추가 성장 여력이 큽니다.

02 / 가상자산 시장 동향

5월 한 달간 가상자산 전체 시가총액은 10.3 % 증가해 전월의 상승 모멘텀을 이어갔습니다. 미·중 관세를 30 %로 감축하기로 한 합의가 있었지만 장기 정책 방향이 불투명해 변동성이 지속됐습니다. 말일 즈음 법원 결정으로 관세가 일시 중단되며 시장이 반등했다가 곧바로 재부과되면서 투자심리는 다시 신중해졌습니다.

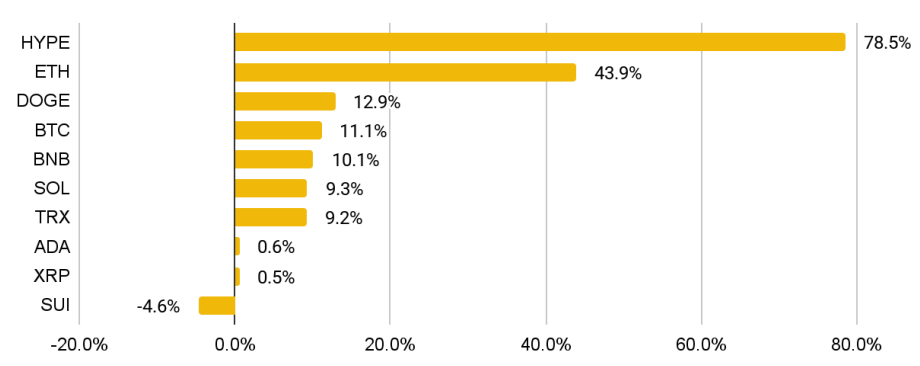

- 비트코인은 기관 수요 확대와 ‘디지털 금’ 내러티브 강화에 힘입어 사상 최고가 111,970 달러를 기록했습니다. TwentyOne Capital은 4,812.2 BTC 추가 매입으로 총 37,230 BTC를 보유하게 됐습니다.

- 이더리움은 Pectra 업그레이드(확장성·보안·개발자 경험 개선) 완료 이후 43.9 % 급등했습니다. Sharplink가 이더리움을 재무자산으로 편입하겠다고 밝힌 것도 수요를 부추겼습니다.

2.1 DeFi

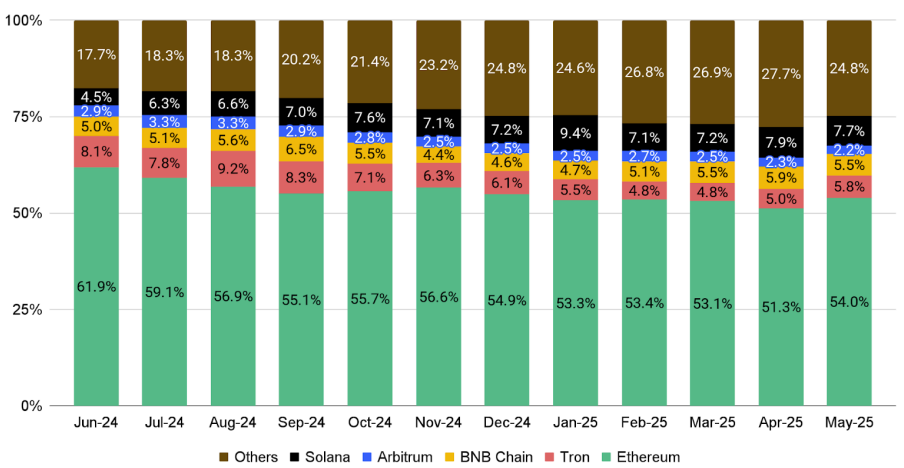

- TVL(예치 자산) 21.4 % 증가로 전체 시장 상승폭을 상회했습니다. 특히 Base 네트워크가 주소 수, 거래 건수, 브리지 규모 모두 신기록을 세우며 성장세를 견인했습니다.

- 상위 5대 체인 중 이더리움의 TVL 점유율이 늘고 BNB Chain·솔라나·아비트럼은 감소했습니다.

- 스테이블코인 시가총액은 4.5 % 증가했습니다. 페이팔 등 결제 플랫폼 채택 확대와 IPO 준비 중인 Circle의 USDC 결제 네트워크 제휴가 긍정적 요인으로 작용했습니다. 다만 시장 점유율은 USDT가 강화되고 USDC는 26.2 % → 24.3 %로 하락했습니다.

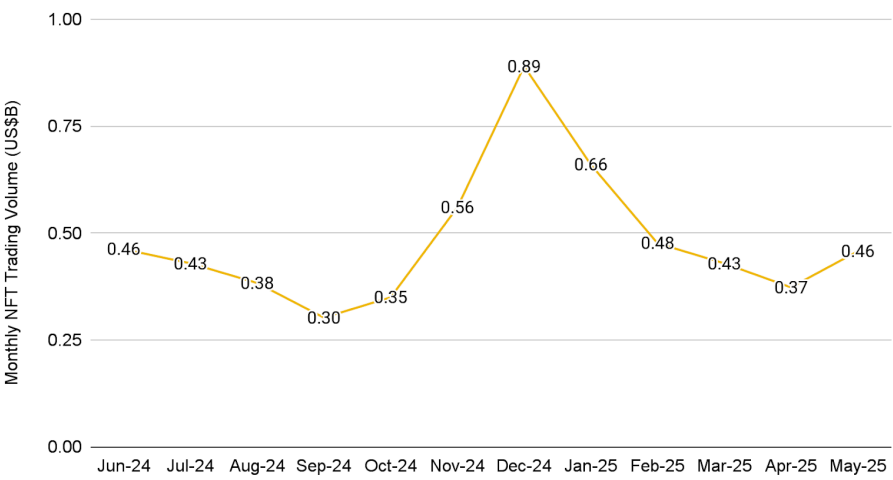

2.2 NFT

- 5월 NFT 총 거래량은 22.5 % 증가했습니다.

- 이더리움 기반 NFT 매출은 20.9 % 감소했으나 여전히 1위 자리를 지켰고, 폴리곤이 2위로 부상했습니다. 이는 실물 카드 RWA NFT 플랫폼 Courtyard 성장 덕분입니다.

- 비트코인 Ordinals/BRC-20 NFT 거래량은 14.4 % 증가했습니다. Immutable 체인의 Guild of Guardians 컬렉션은 40 %나 늘었고, 이더리움의 Doodles·Good Vibes Club도 판매량이 크게 증가했습니다.

- 시장은 과거 고점 대비 회복이 더디지만, 아트·컬렉터블을 넘어 다양한 산업으로 NFT 활용 범위가 확대되며 낙관론이 커지고 있습니다.

03 / 이달의 차트

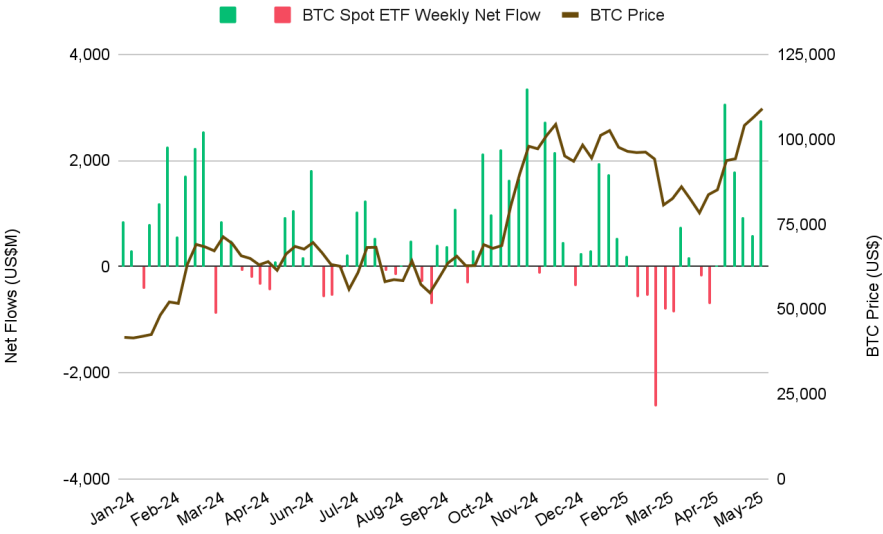

3-1. 미국 현물 비트코인 ETF, 2024년 11월 이후 최고 순유입

- 5월 순유입액은 52억 5,000만 달러로, 2024년 11월 이후 가장 강력한 자금 유입을 기록했습니다.

- 다만 마지막 두 거래일에 9억 6,200만 달러가 순유출되며 2월 말 이후 최대 이틀 연속 유출이 나타났습니다.

- 유럽·홍콩·미국에서의 규제 우호적 움직임과 긍정적 미국 경기 지표가 5월 중순까지 지속적인 매수세를 이끌었고, 그 영향으로 비트코인은 사상 최고가를 경신했습니다.

- 그러나 2차 시장 금리 상승과 무역 불확실성 재부각으로 말미에는 매도 우위로 전환됐습니다.

- 발행사별로는 블랙록 IBIT가 순유입의 사실상 100 %를 흡수했고, 그레이스케일 GBTC는 높은 수수료 구조 탓에 3억 2,000만 달러 유출을 기록했습니다. ARKB 역시 2억 9,000만 달러 순유출이 발생해, ‘대형·저수수료 상품으로의 쏠림’이 뚜렷해지고 있습니다.

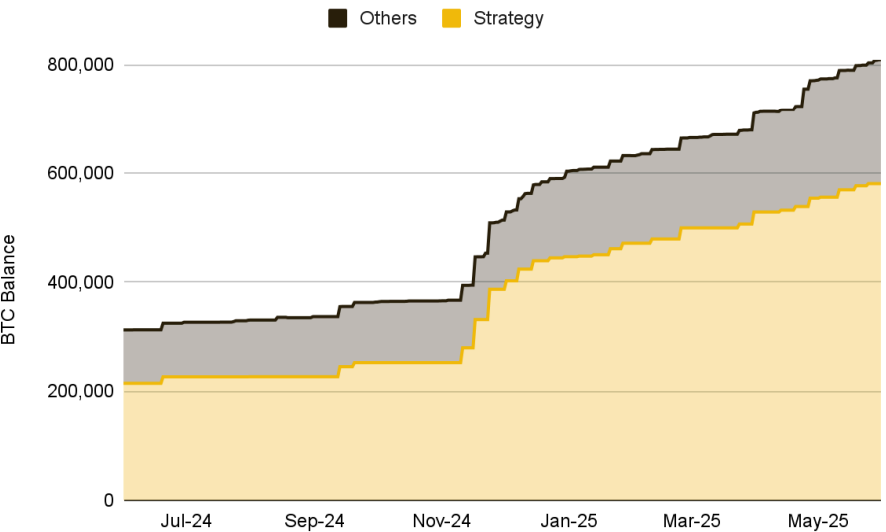

3-2. 기업 재무에서 커지는 비트코인 존재감

- 비트코인을 보유한 상장사는 116곳, 총 80만 9,100 BTC로 집계됐습니다. 1년 전 31만 2,000 BTC에서 두 배 이상 급증했습니다.

- 2025년 들어 월평균 4만 BTC 이상이 기업 재무에 편입되고 있으며, 4월 이후에만 10만 BTC 가까이 늘었습니다. 트럼프 미디어, 게임스톱, PSG 등도 새로 합류했습니다.

- 사상 최고가와 더불어 2025년부터 적용되는 공정가치 회계가 FOMO를 부추기고 있으며, 규제 환경 역시 완화되는 추세입니다.

- 일부 기업은 ETH(Sharplink 4억 2,500만 달러 상당), SOL, XRP 등으로 분산을 시도하지만, 비트코인이 여전히 준비금의 핵심입니다.

- 다만 주가가 암호 자산 보유 규모에 과도하게 연동되는 프리미엄 리스크, 시장 급락 시 유동성·거버넌스 문제 등 구조적 위험도 존재합니다. Bitwise는 2026년까지 기업 보유량이 100만 BTC를 넘을 수 있다고 전망합니다.

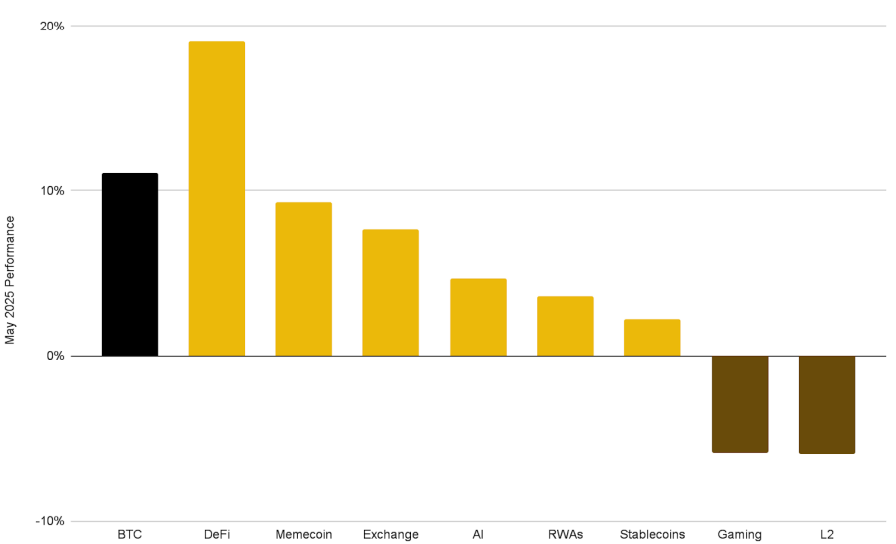

3-3. 디파이, 섹터 간 격차 주도

- 5월 디파이 지수는 19.0 % 상승해 비트코인(+11.1 %)을 유일하게 앞질렀습니다.

- 신규 프로토콜 출시, 수익률 기회, 자본 회전으로 TVL이 2월 초 이후 최고치로 회복되며 온체인 활동과 가격이 동반 상승했습니다.

- 반면 게이밍·레이어2 섹터는 비트코인 ATH에도 불구하고 하락했습니다.

- 기타 섹터 성과

- 밈코인 +9.3 %, 거래소 토큰 +7.9 %

- AI 테마 +4.7 %, RWA 테마 +3.6 %

- 스테이블코인 총 시가총액은 2.2 % 증가해 2,500억 달러를 돌파, 20개월 연속 성장세를 이어갔습니다.

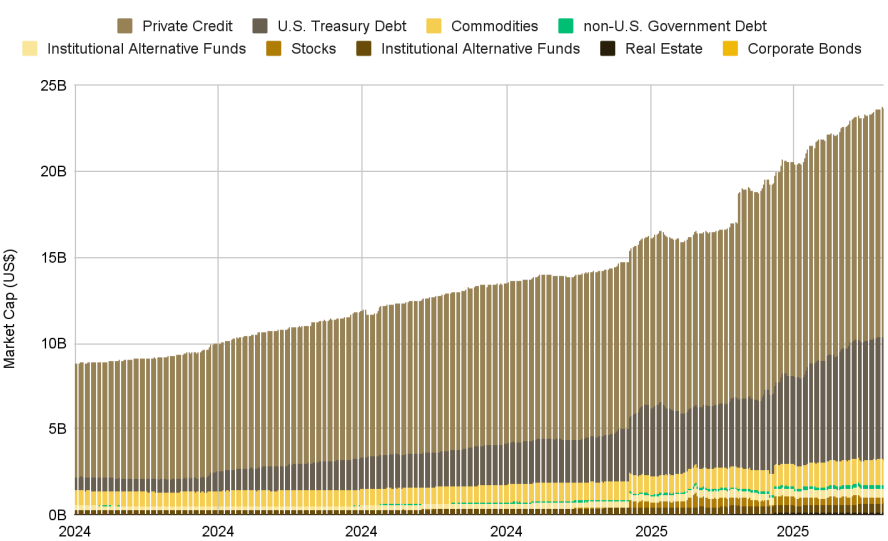

3-4. 토큰화 RWA, 연속 최고치 경신

- 토큰화 실물자산(RWA) 시가총액은 5월 한 달 6.5 % 증가, 2025년 들어 86억 → 230억 달러(약 260 % 증가)로 폭발적 성장을 이어가고 있습니다.

- 민간 신용 토큰이 약 58 %, 미국 국채 토큰이 약 34 %를 차지해 시장을 주도합니다.

- 2025년 1월에 론칭한 ZKSync Era 기반 Tradable 프로토콜은 20억 달러 이상 자산을 토큰화하며 선두로 부상했습니다.

- 블랙록 BUIDL 펀드(2월 이후 4.5배 성장, 29억 달러)는 Euler Finance와 연동해 첫 DeFi 직접 통합을 선보였고, Centrifuge·Securitize는 Solana에서 토큰화 펀드를 출시해 Kamino Finance 등과 연결했습니다.

- 이러한 DeFi-RWA 융합은 온체인 생태계에 실물 기반 수익원을 공급하며, 디파이가 자체 순환 구조만으로는 지속 가능하지 않다는 우려를 완화하고 더 다양하고 견고한 금융 인프라로 나아가는 발판이 되고 있습니다.

04 / 결론

2025년 5월은 거시 불확실성 속에서도 구조적 강세가 확인된 달이었습니다.

- 첫째, 미국 현물 비트코인 ETF에 52억 달러가 순유입되고 기업 준비금이 80만 BTC를 돌파하면서, 제도권 자금 유입 경로가 탄탄해지고 있음을 재확인했습니다.

- 둘째, 디파이(+19 %)와 토큰화 RWA(+6.5 %, 연초 대비 +260 %)가 주도한 섹터 간 ‘양극화 성장’은 혁신성과 실물 연계 수익 모델에 대한 시장 선호를 드러냅니다.

- 셋째, 관세·금리 등 외부 충격에도 불구하고 비트코인은 사상 최고가를 경신했고, Pectra 업그레이드 이후 이더리움도 강세를 회복해 블루칩 자산이 ‘위험 완충 장치’ 역할을 해냈습니다.

종합하면, 규제 명확화와 실물 기반 수익 확대가 맞물려 가상자산 시장의 제도화·다각화·성숙화 트렌드가 한층 가속화되고 있습니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.