가상자산 시장 주간 코멘터리: 무역 전쟁, 기록적 청산, DAT 매수

주말 동안 미·중 무역전쟁이 재점화되며 시장이 흔들렸습니다. 트럼프 대통령은 중국의 희토류 수출 규제 확대에 대응해 대중 수입품에 100% 관세를 부과하겠다고 발표했습니다.

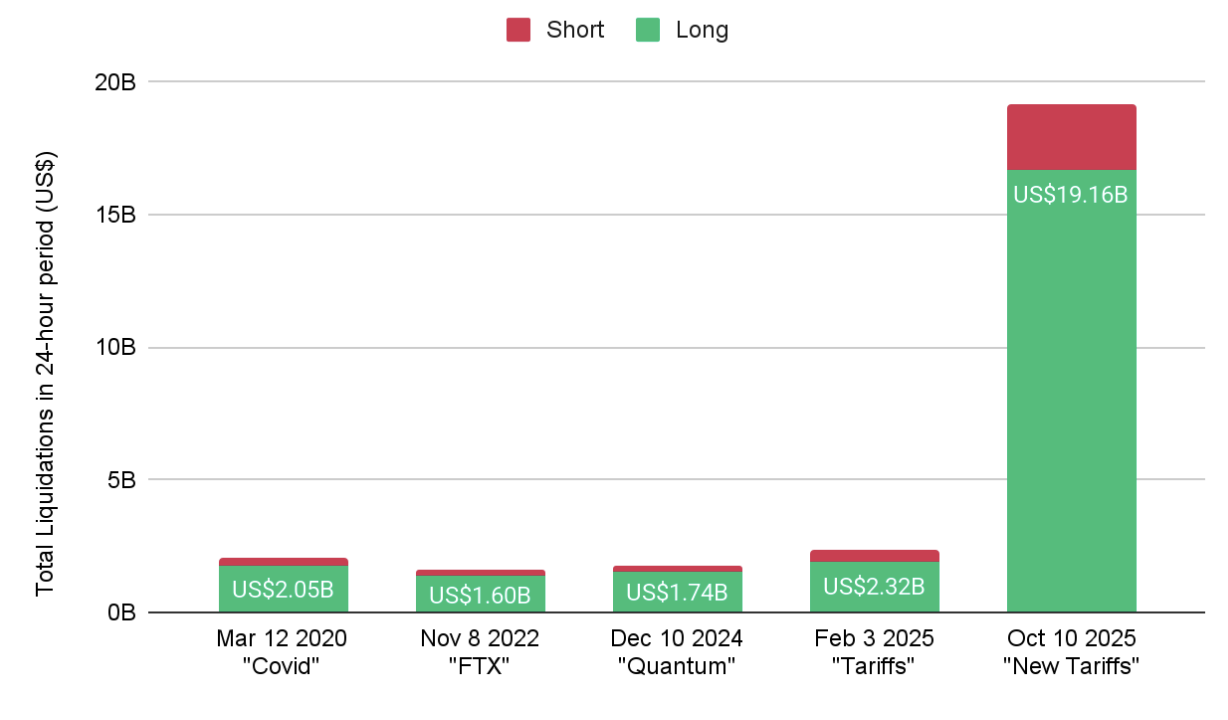

크립토 시장은 특히 큰 충격을 받았고, 사상 최대 규모인 미화 190억 달러(US$19B) 이상이 강제 청산되며 낙폭이 확대되었습니다. 그럼에도 불구하고 BTC·ETH를 보유한 기업 트레저리는 양대 자산의 추가 매수를 발표했습니다.

한편 파월 의장은 양적긴축(QT) 종료가 임박했음을 시사해 연내 2차례 금리 인하 기대를 지지했습니다.

시장 개요

10월 10일 트럼프 대통령이 11월 1일부터 발효될 대중 100% 관세와 함께 “모든 핵심 소프트웨어”에 대한 신규 수출 통제를 발표하면서 미·중 무역 갈등이 재점화되었습니다. 이는 중국이 희토류 광물 관련 수출 규제를 확대한 데 대한 대응으로, 중국산 희토류가 ‘미량’이라도 포함된 제품의 해외 수출에 중국 정부의 승인이 필요해지는 조치가 배경입니다.

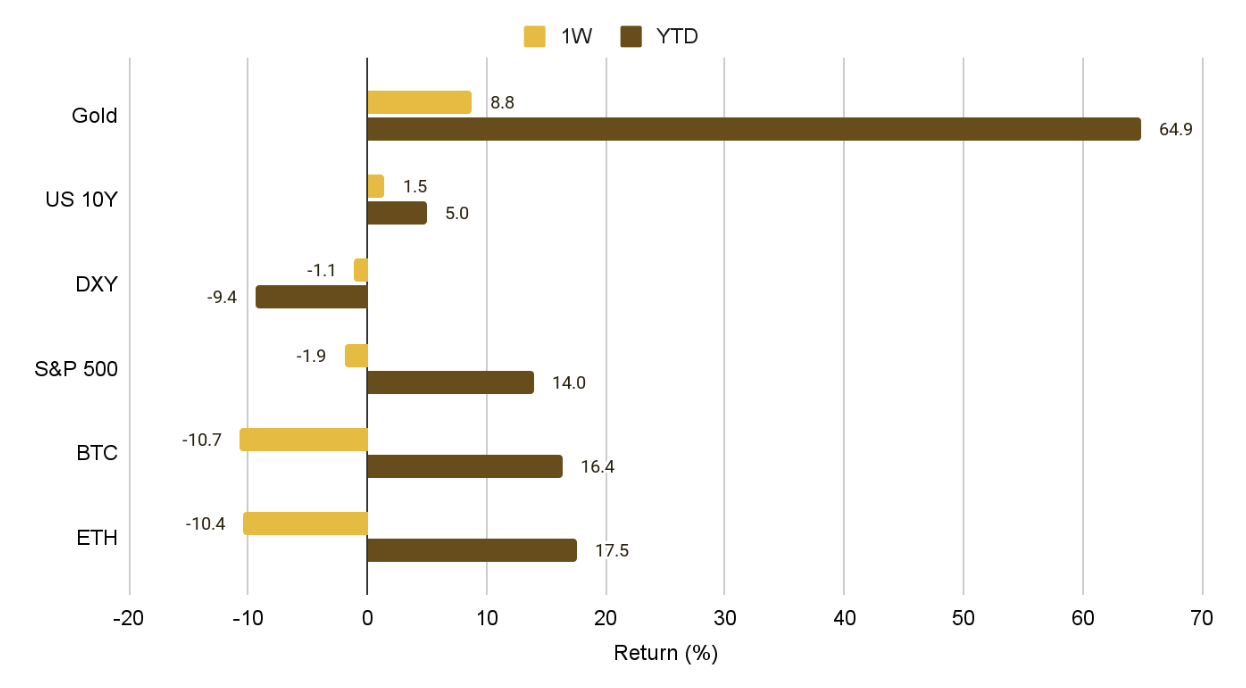

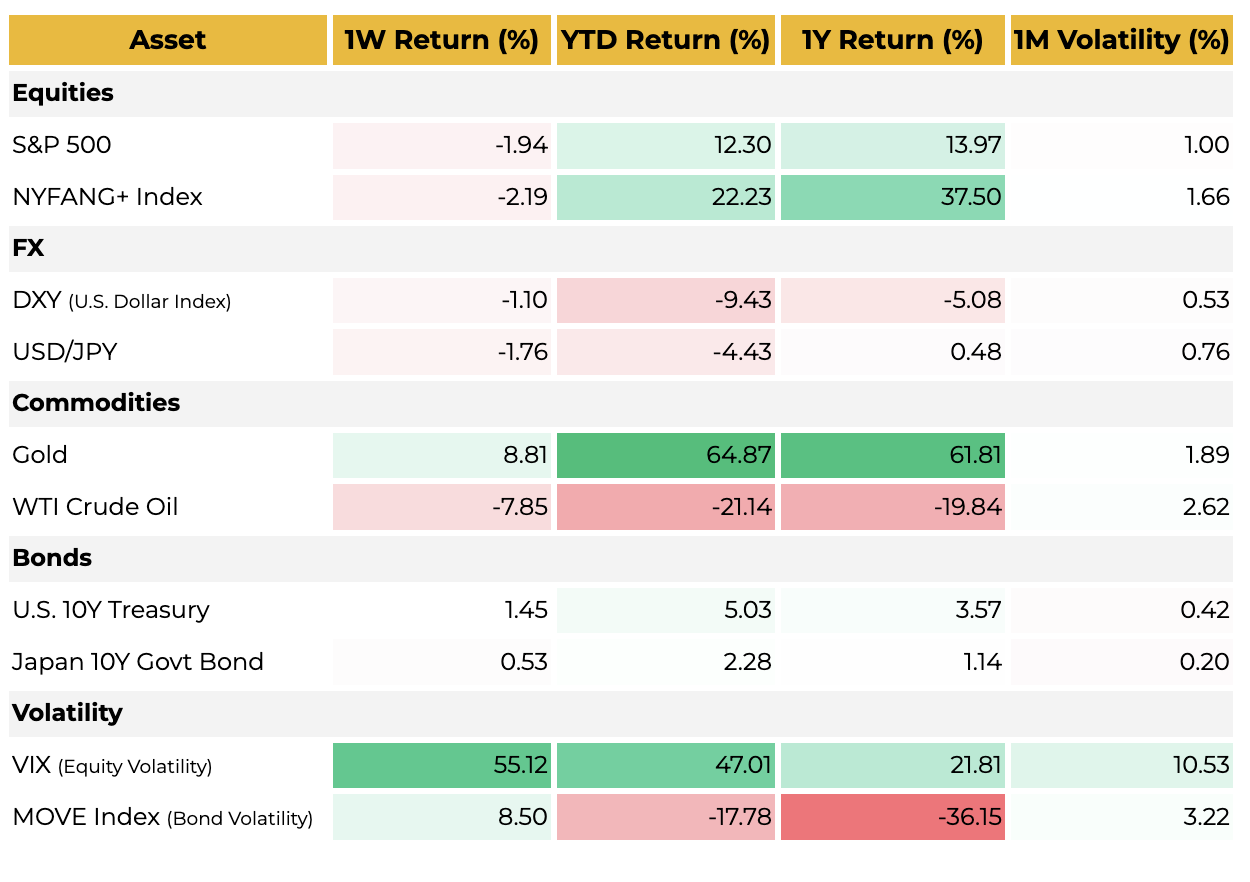

금은 거시 불확실성 헤지 자산의 역할을 수행하며 주간 +5% 상승했습니다. S&P 500은 저점에서 반등해 주간 -0.8%로 마감했습니다. 반면 비트코인과 이더리움은 강한 반등에 실패하며 각각 약 -10% 하락으로 주간을 마쳤습니다.

1. 디지털 자산

무역전쟁 재점화에 대한 실망 매도와 10일 발생한 대규모 청산이 겹치며 주요 자산 전반이 약세를 보였습니다. 비트코인은 직전 주에 기록한 사상 최고가 약 12.6만 달러에서 약 -14% 하락해, 집필 시점 기준 저점 약 10.4만 달러까지 밀렸습니다.

사상 최대 청산 이벤트

10월 10일, 트럼프 대통령의 대중 100% 관세 발표를 기점으로 크립토 시장은 사상 최대의 강제 청산 사태를 겪었습니다.

- 총 청산 규모: 미화 192억 달러(US$19.2B) – 올해 초 발생한 직전 최대 이벤트의 8배+

- 시가총액: 10일 US$4.24T → 12일 저점 US$3.79T로 하락

- 14일 US$4.04T까지 단기 반등 후, 주말에는 US$3.60T로 재조정

- 하락 구간에서 BTC 도미넌스는 10일 58.6% → 11일 60.1%로 상승했다가 주말에 약 59%로 안착

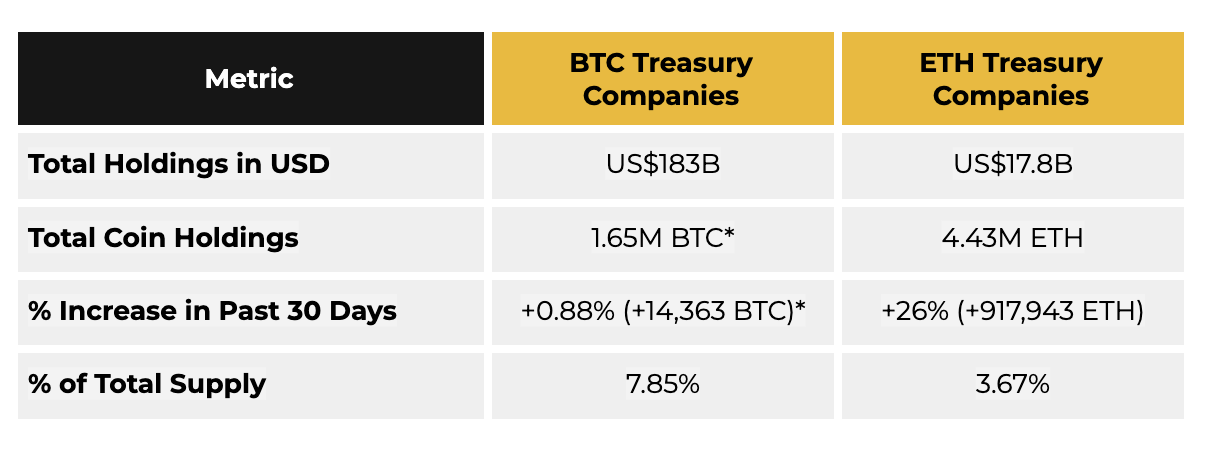

기관의 BTC·ETH 매수 지속

가격 하락에도 대표적 크립토 트레저리 기업들은 장기 가치를 재확인하듯 추가 매수를 발표했습니다.

- MicroStrategy: 월요일 BTC 220개 추가 매수 → 총 보유량 640,250 BTC

- BitMine Immersion Technologies: 수요일 ETH 104,336개 추가 매입 → 총 보유량 약 303만 ETH

- 미국 정부(법무부): BTC 127,271개(약 US$14B) 대규모 압수로 주간 최대 BTC 취득 주체로 부상

2. 글로벌 시장

주식: 무역전쟁 쇼크 이후 은행 실적 호조와 추가 금리 인하 기대에 힘입어 제한적 반등. 수요일 뱅크오브아메리카 순이익 +23%, 모건스탠리 +45%, CEO는 이번 분기를 “탁월(outstanding)”하다고 평가.

FX: 미 연방정부 셧다운이 3주차로 접어들며 달러는 소폭 약세.

원자재: 연준이 수요일 QT 종료 임박을 시사한 이후 금은 주간 +8% 급등. 정부 부채 확대와 셧다운 장기화에 따른 불확실성 확대도 매수 요인. 상반기(’25H1) 중앙은행 금 순매입 800톤+ (중국·터키·인도 주도)로 외환보유 다변화 추세 재확인.

채권: 파월의 필라델피아 연설(화) 이후 연내 2회 인하 기대가 유지되며 미 국채 강세.

변동성: 트럼프 관세 서프라이즈에 VIX 주간 +55% 급등.

3. 인터마켓 뷰

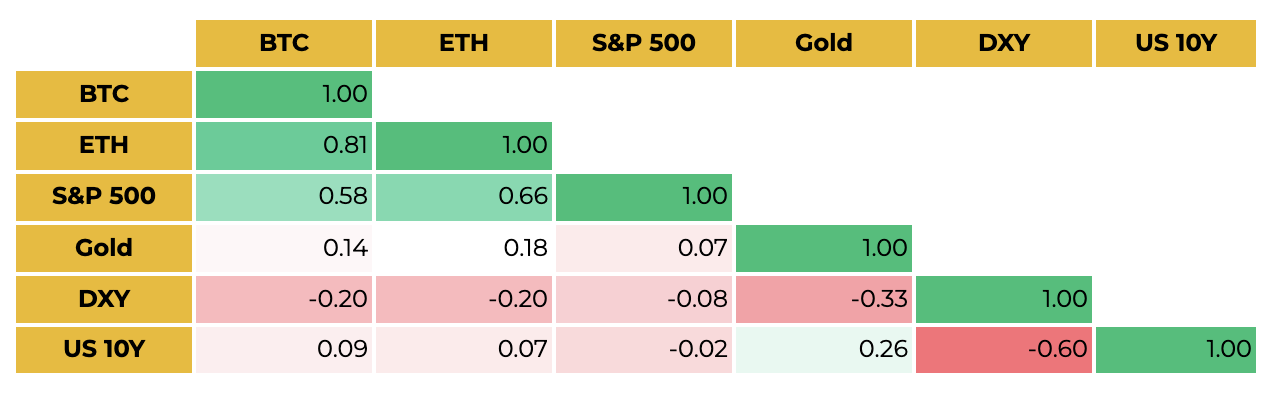

이번 주 비트코인 하락으로 금과의 2개월 상관계수는 0.31 → 0.23으로 하락했습니다. 올해 들어 중앙은행 매수·실질금리 하락에 힘입어 연초대비 약 +65% 급등한 금은 ‘디지털 금’으로 불리는 비트코인에 시장 주도권을 쉽게 내주지 않고 있습니다.

거시 전망: 무역전쟁 재개, 셧다운 지속

이번 주 미·중 무역전쟁의 재점화는 글로벌 시장 전반에 상당한 불확실성을 재도입했습니다. 트럼프 대통령은 중국의 희토류 수출 규제를 경제적 강압으로 지칭하며 모든 중국산 수입품 100% 관세를 발표했고, 11월 1일 발효될 예정입니다. 2019년 이후 가장 급격한 조치로, 보호무역주의 기조의 복원을 시사합니다.

시장 반응은 수입비용 상승·공급망 교란 우려에 따른 광범위한 매도였습니다. 중국도 상응하는 조치를 예고했습니다. 동시에 소프트웨어·기술 수출 통제 강화는 분쟁이 단순 상품을 넘어 기술 패권 영역으로 확장되었음을 보여줍니다. 거시적으로는 이러한 정책이 인플레이션 상방 압력과 성장 둔화 위험을 키워, 완화 기조를 모색 중인 연준에 고민을 더할 수 있습니다. 정치적으로는 향후 시진핑 주석과의 협상 국면을 앞두고 제조업 수호 이미지를 부각하려는 포석으로 해석됩니다.

한편 미 연방정부 셧다운이 이어지며 10월 15일 핵심 CPI 공개가 지연되어, 시장과 연준 모두 최신 물가 데이터 부재 속에서 의사결정을 해야 하는 상황입니다. 파월 의장의 최근 필라델피아 연설은 연내 2회 추가 인하 기대를 유지하게 했고, 이에 미 국채 금리는 단기물 중심으로 최대 3bp 하락, 10년물은 4.02%까지 내려 9월 초 수준에 근접했습니다. 파월 의장은 9월 회의(올해 첫 인하) 이후 인플레이션·고용 전망의 유의미한 변화가 크지 않다고 평가했습니다. 이자율 스와프는 10월·12월 각 25bp 인하를 계속 반영 중입니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.