가상자산 시장 주간 코멘터리: 코파일럿에서 에이전트로

AI는 이제 거시적 자본 배분의 신호가 되고 있습니다. 가트너는 2026년 전 세계 AI 지출이 2조 5,200억 달러에 이를 것으로 전망했으며, 이는 전년 대비 44% 증가한 수치입니다. 한편 크런치베이스는 2026년 1분기 전 세계 벤처 투자금의 약 80%에 해당하는 2,420억 달러가 AI에 집중됐다고 추산했습니다. 이 정도의 규모는 점차 크립토를 포함한 인접 산업의 전략적 우선순위까지 재편하고 있습니다.

크립토는 에이전틱 AI의 초기 실행 레이어로 부상하고 있습니다. 금융과 크립토는 고빈도 워크플로우와 시간 민감형 실행 구조를 갖고 있기 때문에 AI의 초기 수익화가 가장 뚜렷하게 나타날 수 있는 영역입니다. 동시에 크립토는 온체인 데이터, 프로그래머블한 자금 레일, 24시간 작동하는 시장을 갖추고 있어 인사이트와 실행 사이의 거리를 줄여줍니다.

매크로 시그널: AI는 대규모로 자본을 흡수하고 있다

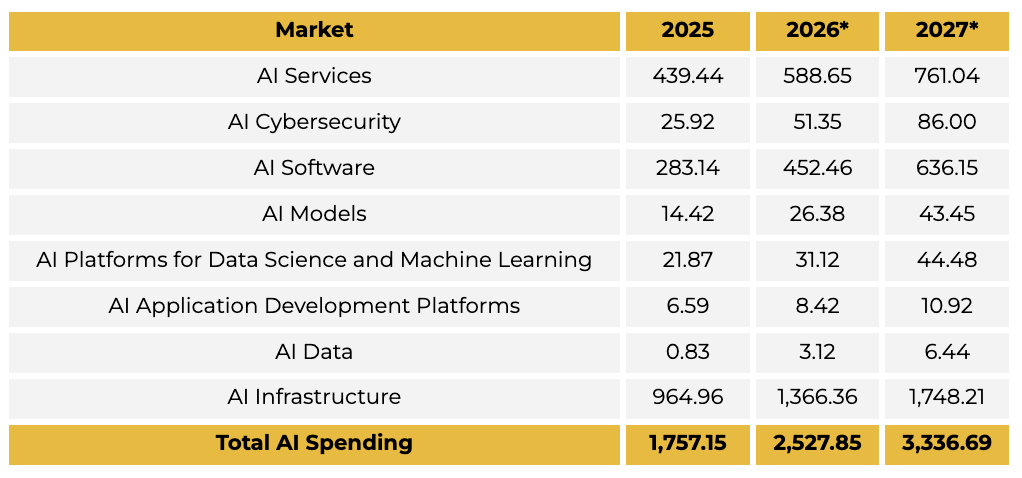

AI로 유입되는 자본의 규모는 전례가 없습니다. 가트너는 전 세계 AI 지출이 2025년 1조 7,600억 달러에서 2026년 2조 5,200억 달러, 2027년에는 3조 3,400억 달러까지 증가할 것으로 전망하고 있으며, 이 가운데 AI 인프라가 전체 지출에서 가장 큰 비중을 차지할 것으로 보고 있습니다.

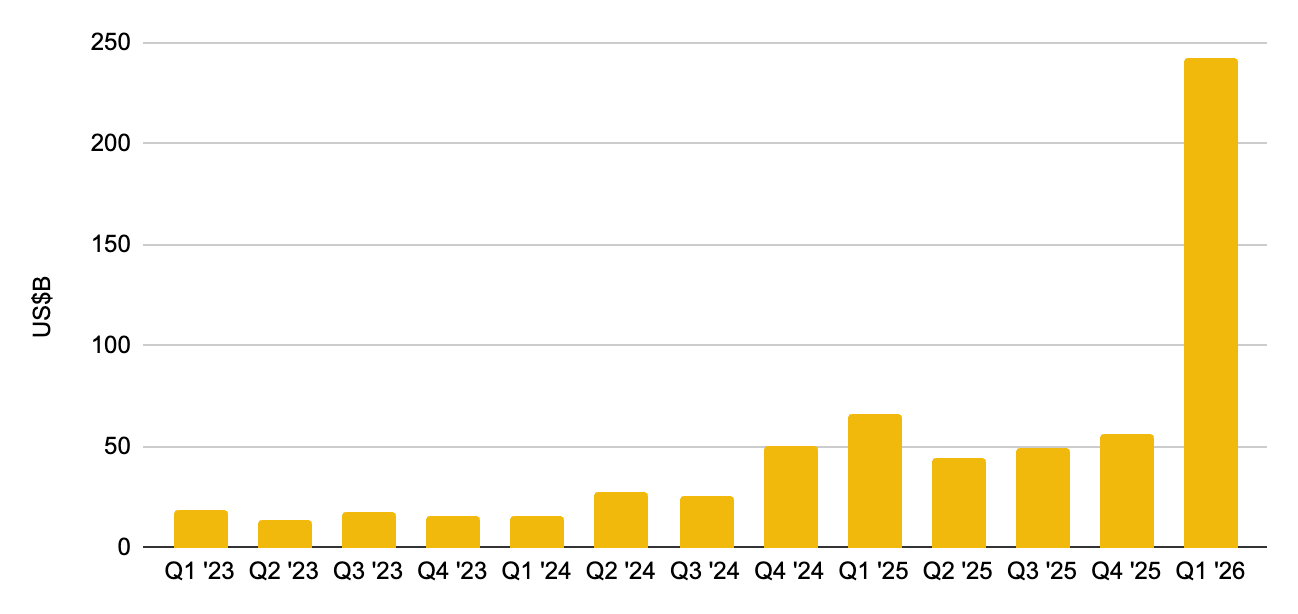

민간 시장도 같은 방향을 가리키고 있습니다. 크런치베이스는 2026년 1분기 AI 기업들이 약 2,420억 달러를 조달했으며, 이는 해당 분기 전 세계 벤처 투자금의 약 80%에 해당한다고 추산했습니다. 일부 초대형 라운드가 분기 실적을 끌어올린 것은 사실이지만, 더 중요한 함의는 여전히 유효합니다. AI는 이제 여러 성장 테마 중 하나가 아니라, 이용 가능한 민간 자본의 과도하게 큰 비중을 흡수하는 중심 테마가 되었다는 점입니다.

이 같은 자본 집중은 AI 자체를 넘어서는 의미를 가집니다. 하나의 테마가 이렇게 큰 비중의 자본을 빨아들이면, 인접 산업 전반의 전략적 우선순위까지 함께 끌고 갑니다. 제품 사이클은 압축되고, 상업화 압박은 높아지며, 많은 기업은 AI를 자신들의 경쟁 포지셔닝 안에 어떻게 녹여낼지 평가할 수밖에 없게 됩니다.

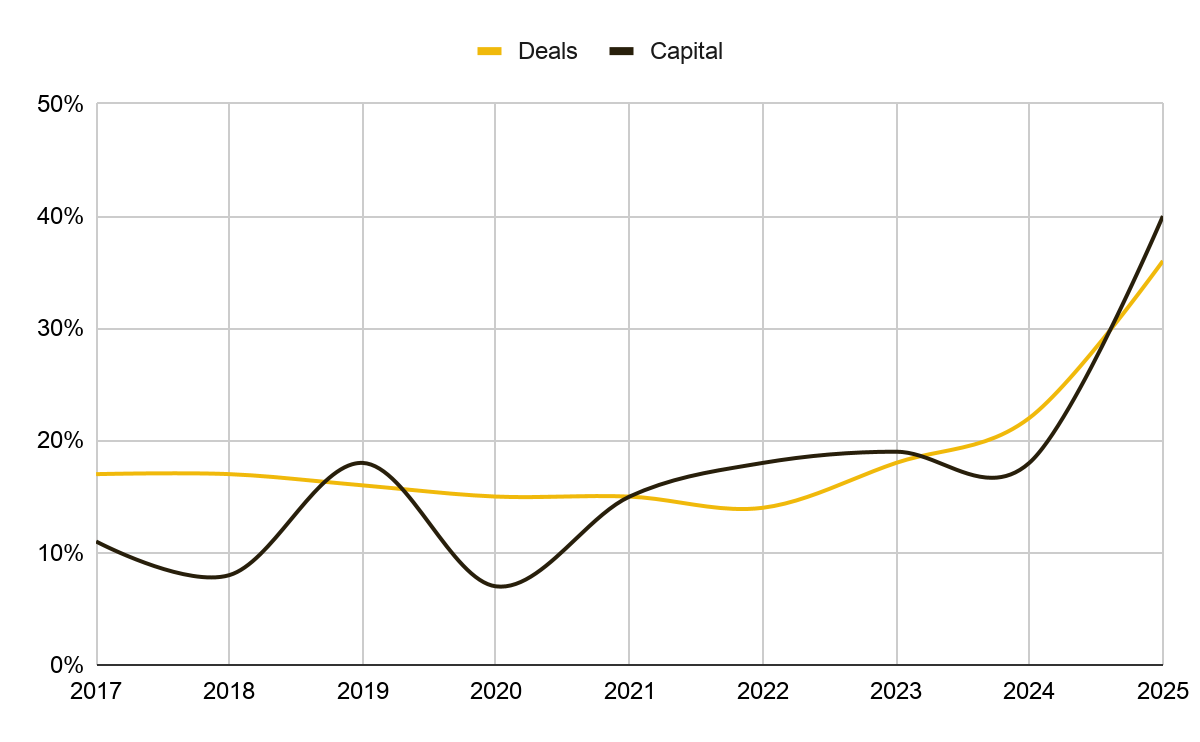

이 점은 크립토에도 중요합니다. 실리콘밸리은행은 2025년에 크립토 기업에 투자된 VC 자금 1달러당 40센트가 동시에 AI 제품을 개발하는 기업으로 들어갔다고 언급했는데, 이는 전년의 18센트에서 크게 상승한 수치입니다. 다시 말해 AI는 크립토와 병렬적인 내러티브로 유입되는 것이 아니라, 점점 더 크립토의 제품 및 인프라 스택 자체의 일부로 편입되고 있다는 뜻입니다.

더 넓게 보면, AI는 이제 지출이 실질적인 수익으로 이어질 수 있는 산업을 찾도록 압박을 만들어내고 있습니다. 금융은 그중 가장 유력한 후보 중 하나입니다. 워크플로우 자동화, 리스크 관리, 더 빠른 실행이 모두 구체적인 성과와 연결될 수 있기 때문입니다. 그리고 크립토는 이미 디지털 네이티브한 실행 환경 위에 놓여 있다는 점에서 이 맥락 안에서 중요해집니다.

크립토 주도의 전환: 코파일럿에서 에이전트로

AI 제품을 구분할 때 중요한 기준 중 하나는 코파일럿과 에이전트의 차이입니다. 코파일럿은 사용자가 정보를 해석하고, 분석을 생성하고, 행동 방향을 도출하도록 돕습니다. 반면 에이전트는 한 단계 더 나아가, 정해진 파라미터 안에서 스스로 모니터링하고, 판단하고, 실행합니다. 가트너는 2026년 말까지 엔터프라이즈 애플리케이션의 40%가 특정 작업용 에이전트를 탑재하게 될 것으로 전망하고 있으며, 이는 2025년 5% 미만에서 크게 증가한 수준입니다. 즉, 더 넓은 기술 스택 자체가 이 방향으로 이동하고 있다는 뜻입니다.

시장 환경에서 이는 여러 경제적 함의를 가져옵니다. 코파일럿은 주로 탐색 비용과 해석 비용을 낮춥니다. 에이전트는 실행 마찰을 낮춥니다. 이 차이는 다른 산업보다 시장에서 훨씬 더 중요합니다. 시장에서는 인사이트를 얼마나 빨리 행동으로 바꿀 수 있는지가 가치에 직결되기 때문입니다. 신호에서 실행까지 가는 경로가 분절되어 있을수록 그 사이에서 가치가 새어 나갑니다. 반대로 그 경로가 압축될수록 AI는 행동, 거래량, 플랫폼 경제성에 실질적인 영향을 미칠 가능성이 높아집니다.

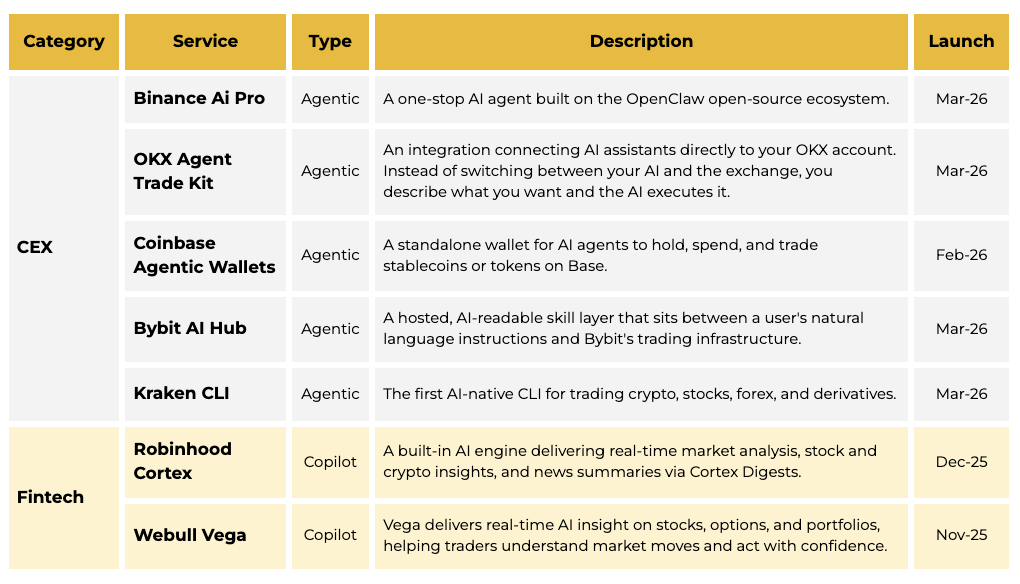

특히 사용자 대상의 자율 실행이라는 측면에서 보면, 크립토 플랫폼은 공개 출시된 제품 기준으로 전통금융 플랫폼보다 더 빠르게 움직이고 있습니다. 전통금융의 AI 도입은 리테일 부문에서는 Robinhood Cortex, Webull Vega, 기관 부문에서는 JPMorgan IndexGPT, Morgan Stanley AI Assistant 같은 사례가 있지만, 여전히 리서치, 자문, 생산성 보조 중심의 코파일럿 영역에 머무는 경우가 많습니다.

이는 더 엄격한 규제 환경 때문이기도 하고, 전통금융의 실행 자체가 여전히 레거시 시스템과 중개 구조를 거치기 때문이기도 합니다. 반면 여러 크립토 거래소는 2026년 1분기 중 전략 자동화, 에이전트 연동 지갑, 트레이딩 에이전트를 위한 오픈 툴킷 등을 통해 조언 단계를 넘어 실제 실행에 가까운 도구들을 출시했습니다.

이 대비는 코파일럿에서 에이전트로의 전환이 어디에서 먼저 가시화되고 있는지를 보여준다는 점에서 중요합니다. 전통금융에서는 AI가 여전히 시장 해석을 돕는 레이어로 포지셔닝되는 경우가 많습니다. 그러나 크립토에서는 AI가 점점 더 행동에 가까운 지점에 내장되고 있습니다. 이 전환이 크립토에서 더 빠른 구조적 이유도 분명합니다. 크립토는 이미 에이전트가 필요로 하는 실행 레이어의 상당 부분을 갖추고 있기 때문입니다.

스마트컨트랙트는 프로그래머블하고, 컴포저블하며, 퍼미션리스입니다. 시장 데이터는 본질적으로 구조화돼 있고, 실행은 직접 프로그래밍 가능하며, 시장은 24시간 돌아갑니다. 반면 전통금융에서는 동일한 신호-실행 경로가 여전히 중개 시스템, 거래 시간 제약, 승인 단계, 레거시 인프라를 통과해야 합니다.

인프라 구축: 왜 2026년이 중요한가

보조에서 실행으로의 전환은 단지 더 나은 모델만으로 이루어지지 않습니다. 에이전트가 작동하려면 그 주변에 경제적 스택이 필요합니다. 누가 혹은 무엇이 행동하는지를 증명할 정체성, 가치를 이동시키는 결제 레일, 행위를 승인하는 신뢰 프레임워크, 그리고 지시를 실제 거래로 바꾸는 실행 레일이 필요합니다.

2026년 1분기에서 눈에 띄었던 것은 이 모든 레이어가 짧은 기간 안에 동시에 진전되었다는 점입니다. 중요한 것은 개별 레이어 하나가 아니라, 이 스택 전체가 형성되고 있다는 사실입니다. 이제 AI 에이전트는 온체인 정체성, 결제 레일, 디파이 상호작용, 거래소 실행까지 전체 스택을 가로질러 작동할 수 있게 됐습니다.

ERC-8004 표준은 2026년 1월 29일 이더리움 메인넷에서 활성화되었으며, EVM 호환 체인 전반에서 자율 에이전트를 위한 공통 정체성 및 평판 레이어를 제공합니다. 8004scan에 따르면 등록된 에이전트 수는 연초 337개에서 여러 네트워크에 걸쳐 20만 개 이상으로 증가했으며, 이는 최근 몇 달간 가장 빠른 온체인 확장 사례 중 하나입니다. BNB 체인은 2월 4일 이를 지원하기 시작했고 현재 등록 에이전트 기준 가장 큰 네트워크가 되었습니다. 이것이 중요한 이유는 에이전트가 네트워크와 애플리케이션을 넘나들며 지속적으로 활용할 수 있는 정체성과 평판을 필요로 하기 때문입니다.

Stripe는 2월 Base 위에서 x402 머신 결제를 출시했습니다. Linux Foundation은 4월 2일 x402 Foundation의 출범을 발표했고, x402 프로토콜은 HTTP 기반의 원활한 결제를 위한 중립적이고 커뮤니티 거버넌스 기반의 표준으로 기여되었습니다. 이는 에이전틱 커머스를 위한 결제 인프라가 특정 기업의 독점 모델이 아니라 더 개방된 방향으로 발전하고 있다는 점에서 중요합니다.

전통 결제 네트워크도 병행해서 움직이고 있습니다. Visa는 4월 8일 Intelligent Commerce Connect를 발표했고, Mastercard는 1월 27일 Agent Suite를 출시했으며 3월 5일에는 Verifiable Intent를 도입했습니다. 다만 초기 온체인 거래량은 하루 약 1만 4,000달러 수준으로 추정될 정도로 아직 매우 작아, 현재는 실제 에이전틱 커머스보다 인프라가 먼저 달리고 있는 상황으로 보입니다.

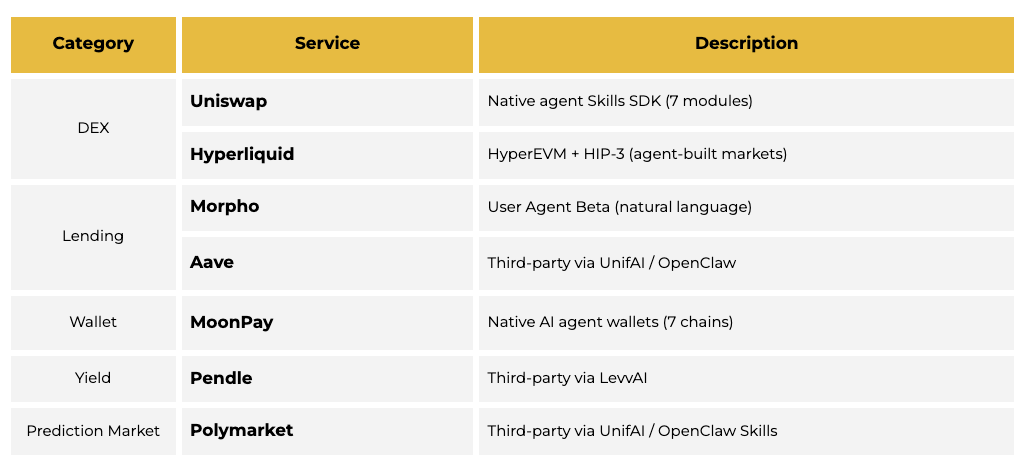

에이전트 연동 실행은 이제 여러 주요 프로토콜에서 실사용 단계에 들어왔고, 그 구조는 크게 두 방향으로 나뉘고 있습니다. 하나는 프로토콜 자체가 제공하는 에이전트 SDK이고, 다른 하나는 여러 프로토콜에 걸친 에이전트 활동을 한 번에 라우팅하는 서드파티 애그리게이터 레이어입니다. 2월에 공개된 Uniswap의 7개 오픈소스 Skills는 특히 주목할 만한 진전이었습니다. 이는 최대 규모의 DEX 위에서 자율 에이전트를 위해 설계된 첫 프로토콜 네이티브 툴킷 중 하나였기 때문입니다.

소비자용 AI 툴: 인사이트와 행동 사이의 간극을 줄이다

인프라 구축은 이제 제품 레이어에서 가시화되고 있습니다. 최근 출시된 제품들의 공통 패턴은 인텔리전스와 실행이 하나의 인터페이스 안에서 결합되고 있다는 점입니다. 이것이 바로 코파일럿에서 에이전트로의 전환이 제품 차원에서 나타나는 방식입니다.

과거에는 사용자가 먼저 신호를 발견하고, 별도의 인터페이스로 이동해 기회를 평가한 뒤, 다시 실행해야 했습니다. 에이전틱 시스템은 이 단계를 압축합니다. 금융 시장에서는 이것이 매우 중요합니다. 실행 마찰을 줄이는 것이 기본적인 인텔리전스의 질을 높이는 것만큼이나 중요할 수 있기 때문입니다. 워크플로우의 압축은 완전한 자율성이 보편화되기 전에도 이미 사용자 행동을 바꿀 수 있습니다. 이는 최근 거래소와 지갑 전반에서 나타나는 AI 제품 출시 흐름과도 일치합니다.

Binance Ai Pro(Beta)를 보면, 초기 사용자 데이터에 따르면 전체 대화의 45.7%가 사용자가 시작한 것이 아니라 예약 작업, 모니터링 콜백, 내부 하트비트 등에 의해 시스템이 자동으로 트리거한 것이었습니다. 이는 이미 상당수 사용자가 수동 프롬프트 없이 백그라운드에서 작동하는 지속형 AI 에이전트를 설정해두고 있음을 시사합니다. 백그라운드 에이전트 활동으로의 전환은 업계 전반에서 이미 진행 중이며, 에이전트 행동이 더 깊이 내재화될수록 이런 비중은 더 높아질 가능성이 큽니다.

앞으로의 의미

크립토에서 코파일럿 단계는 이미 에이전트 단계로 넘어가고 있습니다. 2026년의 변화는 AI가 주로 탐색과 해석을 돕는 코파일럿에서, 가드레일 안에서 모니터링, 의사결정, 실행에 더 가까워지는 에이전트로 이동하는 것입니다. 여러 주요 크립토 플랫폼이 올해 이미 에이전틱 제품을 출시했고, 이 전환은 제품 레이어에서 점점 더 명확해지고 있습니다.

다만 주요 트레이딩 플랫폼 전반에서 AI 기능 도입 수준은 아직 고르지 않습니다. 리스크 관리, 시장 신호, 사기 탐지 같은 기능은 거의 보편적으로 적용되고 있지만, 카피트레이딩, 챗봇, 포트폴리오 어드바이저 같은 사용자 대상 기능은 조사 대상 17개 플랫폼 중 47~71% 수준에만 채택되어 있어 제품 레이어에서의 차별화 여지가 여전히 크다는 점을 보여줍니다.

가장 중요한 함의 중 하나는 AI가 탐색 도구에서 실행 레이어로 이동하고 있다는 점입니다. 핵심은 단지 AI가 시장 분석을 개선하거나 작업을 자동화할 수 있다는 데 있지 않습니다. 더 중요한 것은 인텔리전스에서 행동으로 이어지는 가치사슬이 압축되기 시작했다는 점입니다. AI가 기회를 식별하는 것과 실제 행동하는 것 사이의 마찰을 줄인다면, 그 영향은 거래 행태, 워크플로우의 고착도, 그리고 사용자 제품에 대한 근본적인 애착으로 나타나기 시작할 가능성이 높습니다.

앞으로의 경쟁은 점차 “누가 AI 기능을 갖고 있는가”에서 “누가 사용자의 의사결정 루프를 소유하는가”로 이동할 것입니다. 정보가 행동으로 전환되는 지점에 더 가까이 위치한 플랫폼은, AI가 단순 정보 제공 수준에 머무는 플랫폼보다 리텐션, 수익화, 오더플로우 확보 측면에서 우위를 가질 수 있습니다.