가상자산 시장 주간 코멘터리: 금리 인하, ETH ATH, 스테이블코인

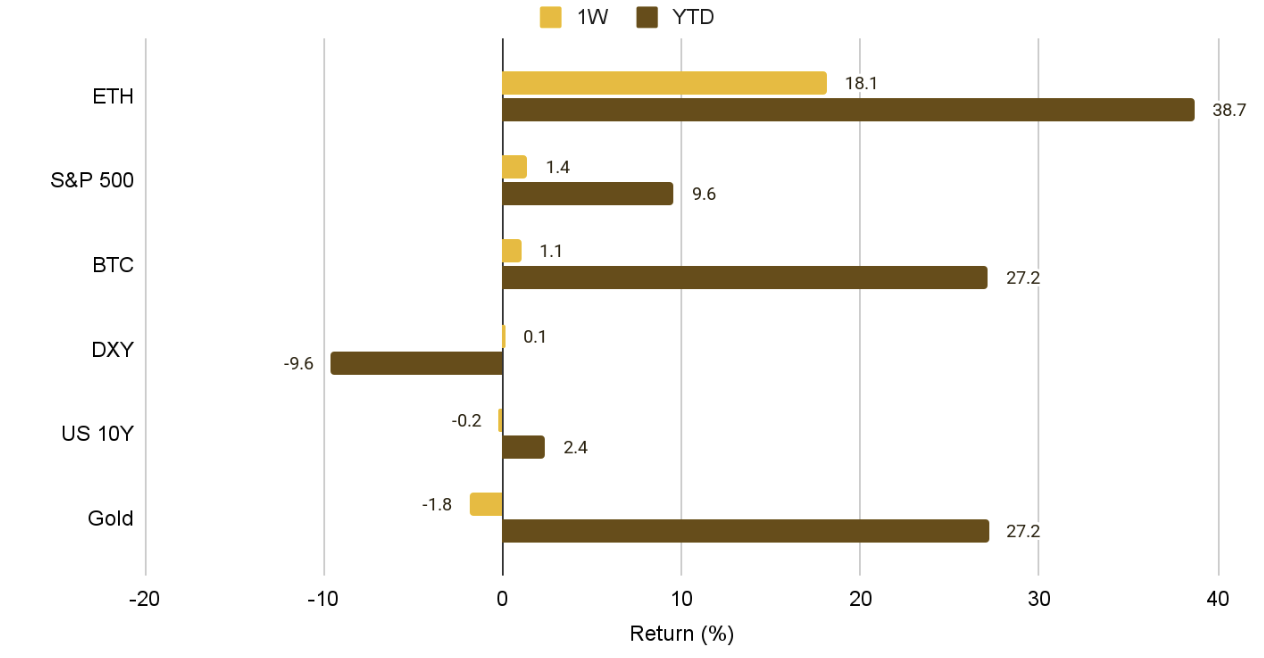

- 비트코인이 미화 12.4만 달러로 사상 최고가를 경신했습니다.

- ETH가 주간 약 18% 상승하며 BTC 도미넌스 하락과 함께 상대적 강세를 보이기 시작했습니다.

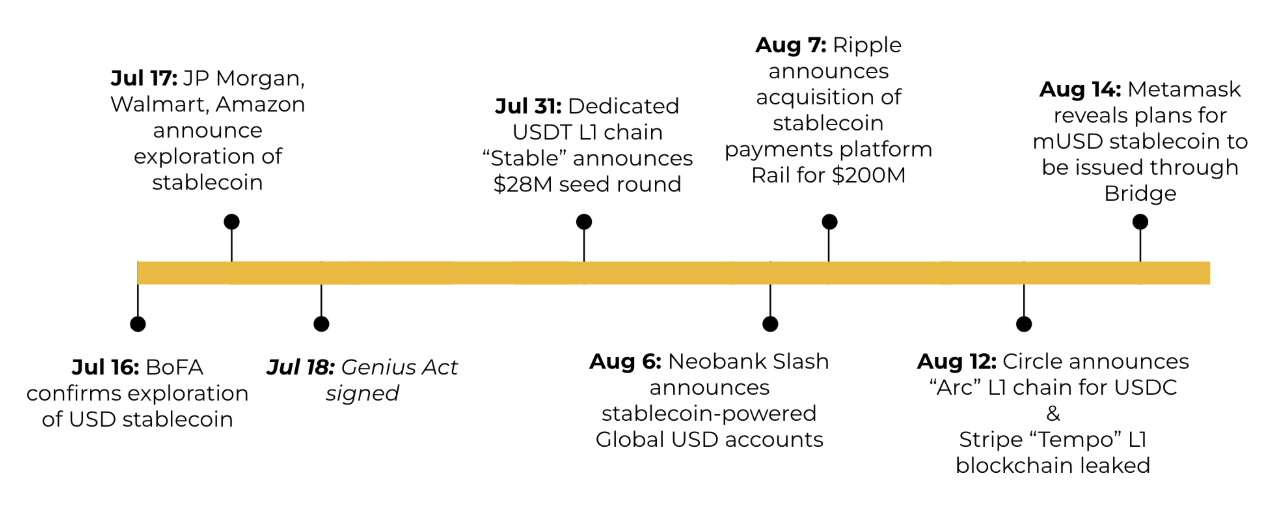

- Circle과 Stripe가 각각 스테이블코인 특화 레이어1을 공개/유출했고, MetaMask는 mUSD 스테이블코인 출시를 예고했습니다.

- 9월 FOMC에서 연준의 금리 인하 가능성이 매우 높게 반영되며, 시장 전반이 리스크온으로 기울었습니다.

Market Overview

이번 주 인플레이션 지표에서 헤드라인 CPI 2.7%(전망 2.8%), 근원 CPI 3.1%(전망 3.0%)가 확인되며 9월 연준의 완화 전환(25bp 인하 전망)을 뒷받침했습니다. 다만 목요일 발표된 미국 PPI가 0.9%(전망 0.2%)로 상회하면서 위험자산 전반에선 차익실현이 나타났습니다. 다음 주 공개될 FOMC 의사록은 2025년 4분기 이후의 금리 경로에 추가 단서를 제공할 수 있습니다.

디지털 자산은 전통 자산 대비 상대적 초과수익을 기록했습니다. 비트코인은 미화 12.3만 달러로 신규 ATH를 기록했고, ETH는 주간 약 29% 급등하며 사상 최고가 부근에 근접했습니다. 특히 Bitmine은 수요일 317,126 ETH(약 20억 달러)를 추가 매수하며, 보유 ETH 100만 개(약 49억 달러)를 넘긴 최초의 이더리움 트레저리가 되었다고 발표했습니다. 현재 ETH 트레저리 법인들의 총보유량은 357만 ETH, 약 70억 달러(유통량의 약 2.95%)로 집계됩니다.

ETH 내러티브 강화와 병행해 스테이블코인은 기관 도입의 핵심 동력으로 관심이 지속되고 있습니다. 지난주 주요 이슈는 다음과 같습니다.

- Circle, ‘Arc’ 공개: 스테이블코인 금융에 특화된 목적기반 레이어1 블록체인.

- Stripe의 비공개 레이어1(“Tempo”) 유출: Paradigm과 협업 중인 것으로 보도.

- MetaMask, mUSD 출시 준비: Stripe의 Bridge, M^0, 블랙스톤과 파트너십.

1. Digital Assets

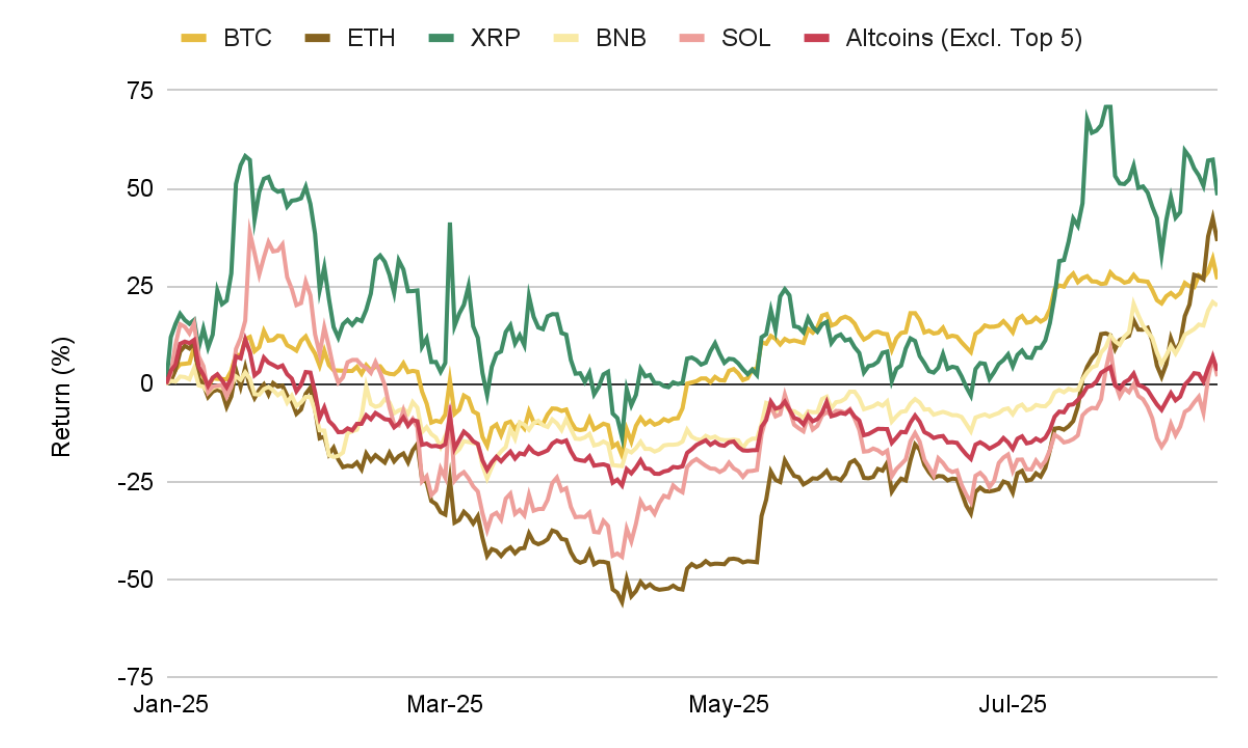

이번 주 디지털 자산 전반이 강세를 보이며 과열 단계 진입 가능성이 거론됩니다. 비트코인은 미화 12.4만 달러로 ATH, 이더리움은 주간 약 18% 상승하며 연중 성과 기준 XRP 다음 2위 자리를 공고히 했습니다.

ETH가 BTC를 앞서기 시작하면서, 과거 사이클에서 흔히 보았던 자본 로테이션(비트코인 → 이더리움 → 메이저 알트 → 스몰캡 알트) 가능성이 주요 변수로 부상합니다. 최근 BTC 도미넌스 하락은 시장 초점이 최대 시총 자산에서 더 높은 위험자산으로 이동하는 초기 신호로 해석됩니다.

다만 이번 도미넌스 하락은 2022년 9월 약 39% → 2025년 7월 약 66%에 이르는 3년 가까운 상승 추세 이후에 발생했습니다. 알트코인이 디지털 금으로 불리는 비트코인 대비 초과수익을 지속할지, 혹은 BTC 도미넌스가 재차 반등할지는 아직 불확실합니다.

높은 변동성 속에서도 스테이블코인 섹터는 강한 관심을 유지하며, 기관의 크립토 기술 도입을 견인하고 있습니다. GENIUS 법 제정 전후로 관련 개발이 빠르게 진행되었습니다.

전통 금융기관과 크립토 네이티브 기업 모두가 스테이블코인 전략을 발표하면서, 섹터 내 경쟁은 단기간에 완화될 조짐이 없습니다.

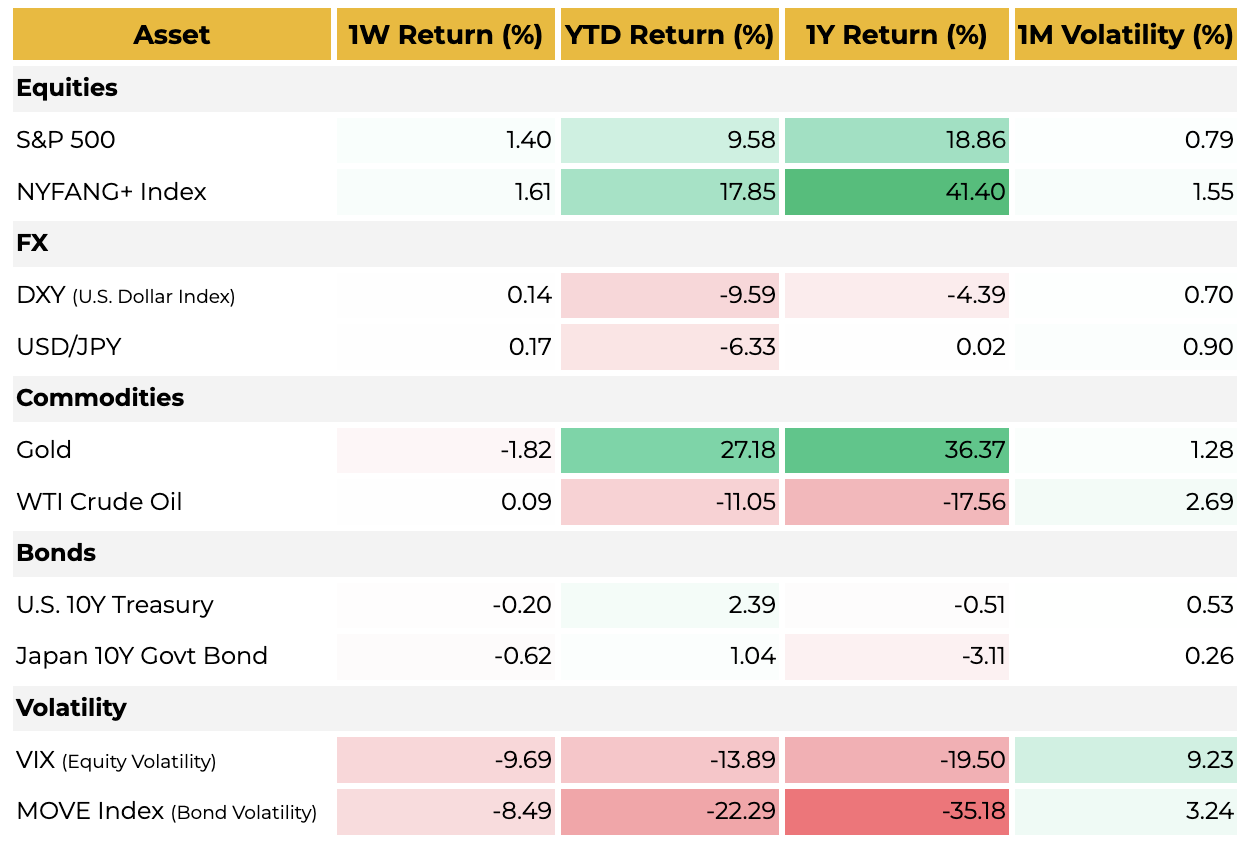

2. Global Markets

- Equities: 연준의 금리 인하 사이클 기대가 강화되며 S&P 500과 NYFANG 지수가 주간 상승했습니다.

- FX: 달러인덱스(DXY)는 인하 기대와 리스크온 심리로 주간 하락했습니다.

- Commodities: 금 가격은 보합, WTI 원유는 EIA의 4분기 평균 배럴당 58달러 전망(7월 71달러) 이후 하락했습니다.

- Bonds: 채권시장은 주간 기준으로 비교적 안정적이었습니다.

3. Intermarket View

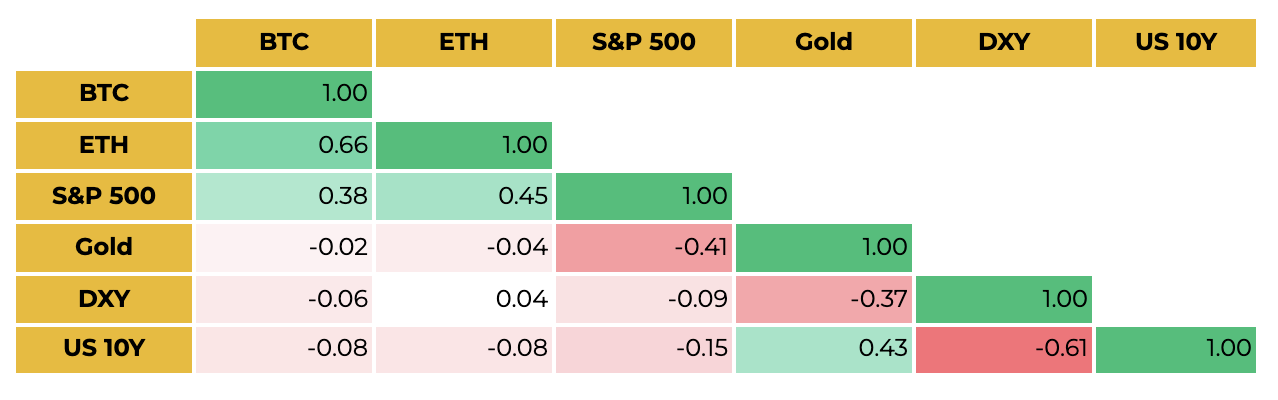

BTC–ETH 상관계수는 전주 대비 0.72 → 0.66으로 하락하며 ETH의 상대적 강세를 반영했습니다.

Macro Outlook: 금리 인하 임박, 관세 수입 급증

이번 주 인플레이션 데이터(헤드라인 2.7%, 근원 3.1%) 이후 9월 연준 금리 인하 확률은 100%까지 반영되었습니다. 시장은 25bp 인하를 주로 가격에 반영하고 있으며, 이는 2024년 12월 이후 첫 인하가 됩니다.

연준이 완화 사이클 개시를 시사하는 가운데, 행정부의 인하 요구도 올 초부터 일관되게 제기되어 왔습니다. 스콧 베슨트 재무장관은 기준금리를 현재 4.25~4.50%에서 최소 1.5%p 낮춰야 한다고 언급했습니다. 다만 PPI 0.9%(전망 0.2%)의 서프라이즈는 인플레이션 지속성에 대한 우려를 키우며, 연준의 ‘더 오래 높은 금리’(higher for longer) 기조를 정당화할 수 있습니다.

투자자들은 물가 지속 위험과 연준 리더십 변화에 따른 비둘기파적 전환 가능성을 함께 고려할 필요가 있습니다. 파월 의장 임기(2026년 5월) 종료 시점에 새 의장 임명 여부와 정책 스탠스 변화도 변수가 될 수 있습니다.

한편, 트럼프 행정부의 ‘상호관세’는 사상 최대의 연방 세수를 창출하고 있습니다. 7월 한 달 약 250억 달러가 걷혀 작년 말 대비 3배 수준이며, 매달 수십억 달러가 유입되고 있습니다. 책임 있는 연방예산위원회(CRFB)는 이를 “의미 있고 상당한(meaningful & significant)” 수준으로 평가하며, 새로운 급여세 도입이나 국방비 20% 삭감에 준하는 효과라고 분석합니다. 위원회는 현 임기 말까지 순증 세수 약 1.3조 달러, 2034년까지 2.8조 달러를 전망하여, 37조 달러 규모의 국가부채를 상당 폭 줄일 여지가 있다고 봅니다.

결론

금리 인하 기대(9월 25bp 가능성)가 위험자산 전반의 랠리를 견인하는 가운데, 비트코인은 사상 최고가를 경신했고 이더리움은 상대 강세로 도미넌스 재편의 신호를 주고 있습니다. 다만 PPI 서프라이즈는 인플레이션 지속 가능성을 재부각시켜, 완화 전환과 “higher for longer” 사이의 정책 경로가 재차 논쟁에 오를 수 있습니다. 결과적으로 9월 FOMC 전후로 변동성 확대 가능성을 염두에 둘 필요가 있습니다.

시장 구조 측면에서 가장 주목할 축은 두 가지입니다. 첫째, ETH 주도 내러티브의 부상입니다. 트레저리 축적이 가속화되고(기업 보유 ETH 증가), BTC 도미넌스가 꺾이는 구간에서는 전형적인 자본 로테이션(비트코인 → 이더리움 → 메이저 알트 → 스몰캡 알트) 시나리오가 재현될 수 있습니다.

다만 직전 3년의 장기 도미넌스 상승 후 나타난 조정인 만큼, 알트코인의 초과수익이 구조적으로 이어질지 여부는 데이터 확인이 필요합니다. 둘째, 스테이블코인 경쟁의 심화입니다. GENIUS 법 통과 전후 정책 신호에 더해, 전통 금융/크립토 네이티브가 나란히 L1·스테이블코인 전략을 발표하며 인프라 레벨에서의 결제·온체인 금융 레일 구축 경쟁이 본격화되고 있습니다. 이는 기관 채택의 핵심 동력으로, 향후 유동성과 수익모델이 스테이블코인 중심으로 재편될 가능성을 높입니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.