가상자산 시장 주간 코멘터리: 엇갈린 고용 데이터, 토큰화 테마 가속화

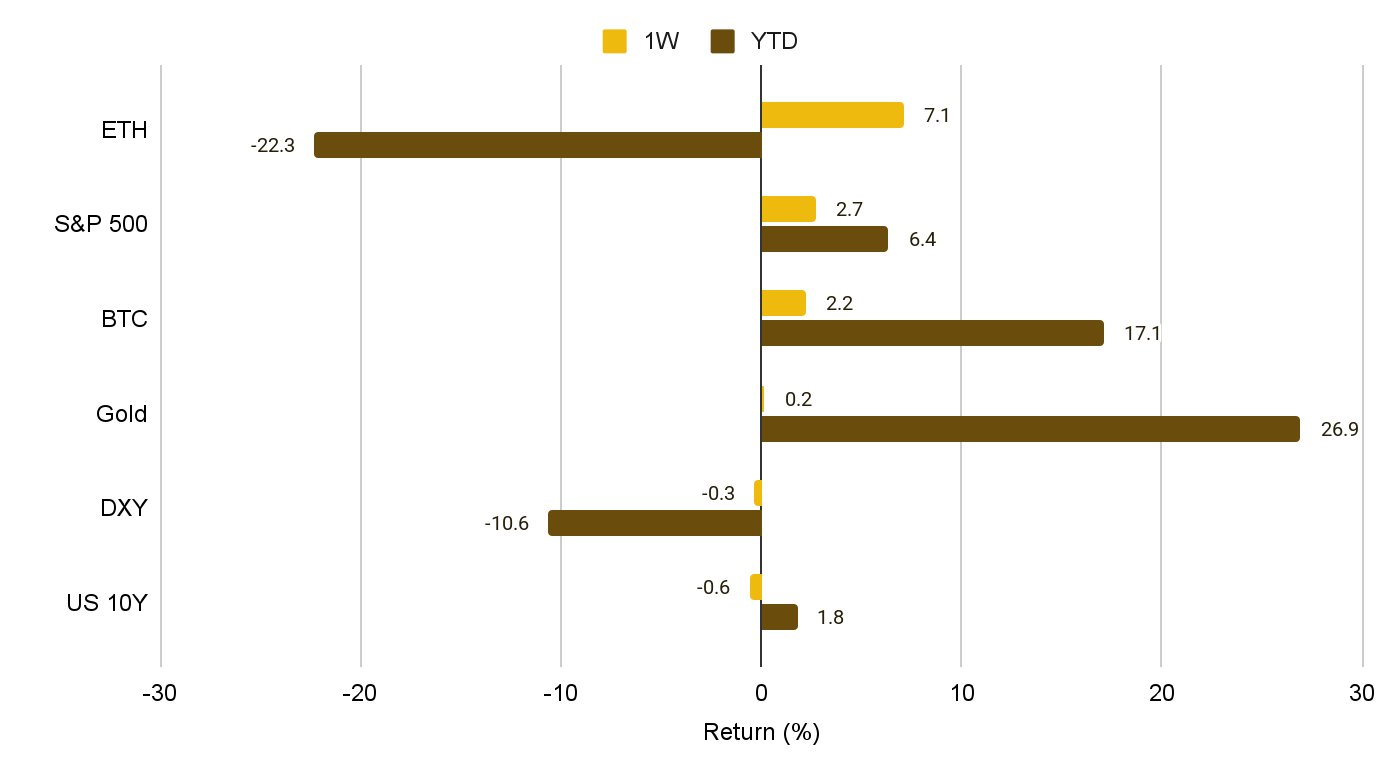

이번 주 글로벌 위험 자산은 다시 한 번 저력을 보여줬습니다. 미국 빅테크가 주도하면서 세계 증시는 사상 최고치를 경신했고, 비트코인은 11만 달러 위로 올라서며 직전 고점을 재시험했어요.

주중 초반에는 ADP 민간고용 감소가 7월 연준 금리 인하 기대를 키웠지만, 뒤이은 비농업부문 고용 서프라이즈와 실업률 하락이 ‘고금리 장기화’ 전망을 강화했습니다. 달러지수(DXY)는 상반기 –10.6%로 1970년대 이후 최악의 성적을 기록했습니다만, 새 세금 법안·관세 시한·정치적 연준 압박이 정책 불확실성을 더하고 있습니다.

한편 솔라나 기반 토큰화 주식 출시와 전통 금융권의 잇단 움직임, SEC 의장의 긍정적 발언까지 더해지며 블록체인 기반 자본시장 혁신이 한층 속도를 내고 있습니다.

시장 개요

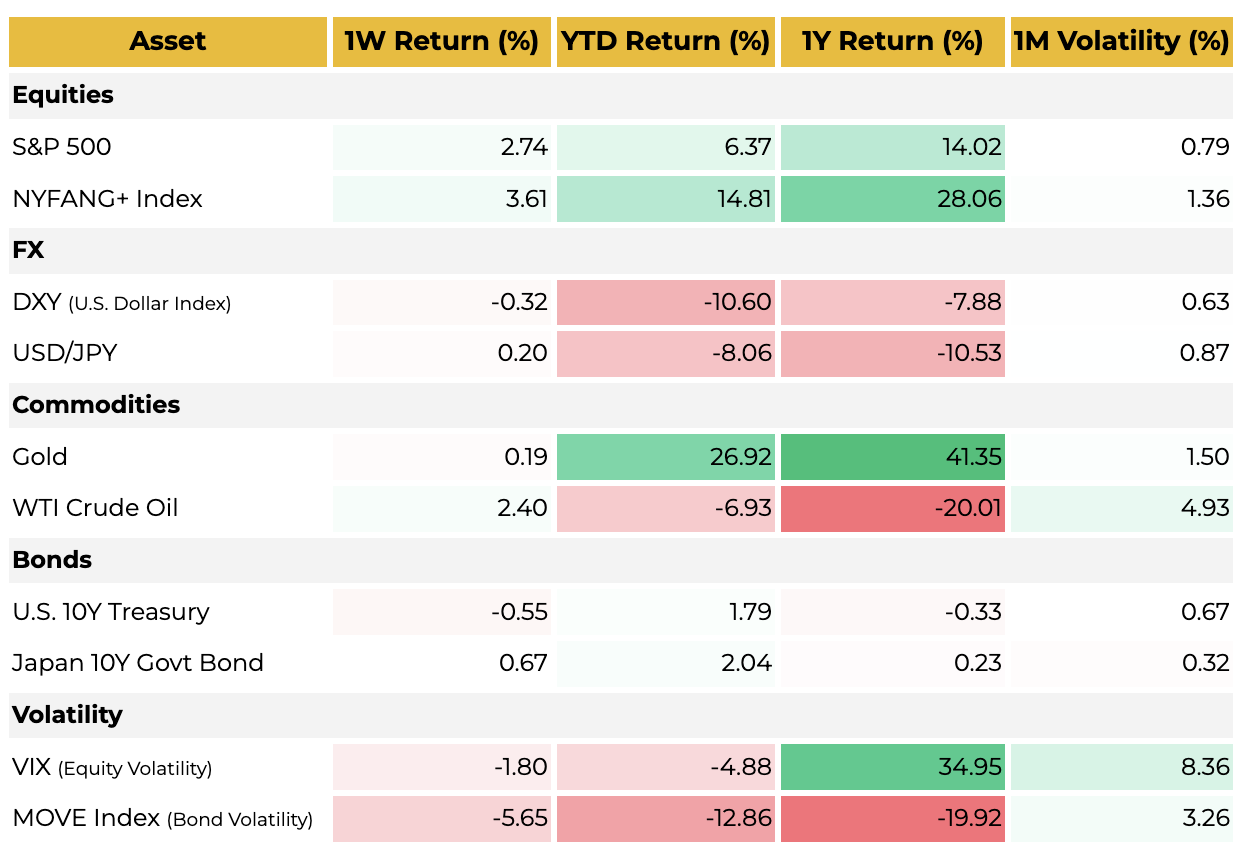

미국 독립기념일로 거래일이 짧았음에도 3분기 첫 주는 위험 선호가 뚜렷했습니다. 이더리움이 주간 7.1% 상승했고, 비트코인은 11만 달러를 회복했습니다. S&P 500 지수는 2.7% 올랐고, NYFANG+ 지수는 더 큰 폭으로 올랐습니다.

달러는 주간 –0.3% 추가 하락하면서 상반기 낙폭이 두 자릿수를 기록했어요. 초반에는 ADP 고용 감소로 연준 전환 기대가 부풀었지만, 목요일 강한 비농업 고용·실업률 하락이 기대를 식혔습니다.

글로벌 M2는 55.48조 달러로 역대 최대라서 유동성이 랠리를 떠받치고 있습니다만, 다음 주 관세 유예 종료가 다가오면서 무역 리스크가 다시 떠오르고 있습니다.

디지털 자산

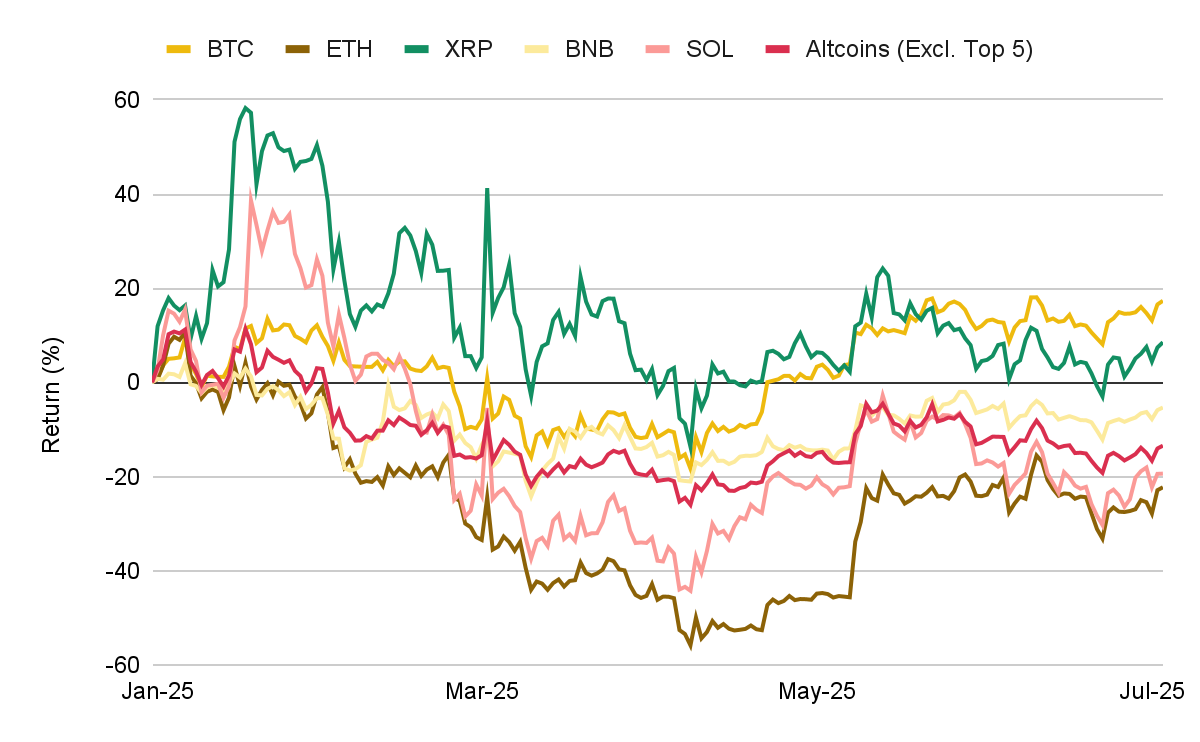

비트코인과 주요 알트코인은 6월 지정학적 불안 이후 반등세를 이어가고 있어요. 비트코인은 10.7만 달러 부근에서 11만 달러를 돌파했고, BTC 도미넌스는 약 65%로 대형 자산 선호가 뚜렷합니다.

현물 BTC ETF에는 이틀 사이 10억 달러 가까이 유입됐고, BlackRock IBIT는 운용 규모가 작아도 S&P 500 ETF보다 높은 수수료 수익을 벌어들이고 있습니다.

미국 최초 솔라나 스테이킹 현물 ETF가 첫날 3,300만 달러를 끌어모은 점도 주목할 만합니다. 도이체방크의 암호 수탁 계획과 리플의 은행 라이선스 신청은 기관 중심의 구조적 수요를 보여줍니다.

토큰화의 급물살

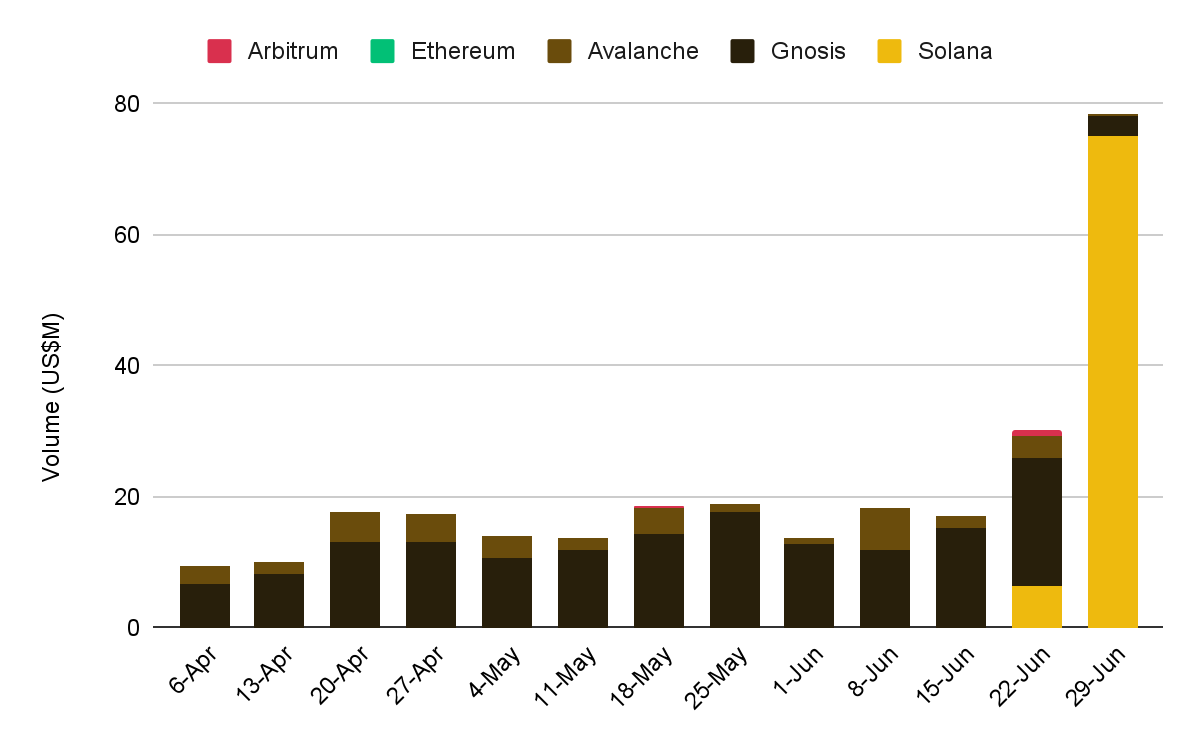

6월 30일 Backed Finance가 xStocks 플랫폼을 통해 애플·테슬라·엔비디아 등 60여 종 미국 주식을 1:1 담보 토큰으로 솔라나 체인에 발행했습니다. 이 토큰은 시간 외에도 거래 가능하고 지갑으로 인출할 수 있어서 전통 주식을 DeFi와 직접 결합하는 첫 대규모 사례라고 할 수 있습니다.

출시 첫날 거래대금은 약 130만 달러였지만 며칠 만에 네 배로 늘었습니다. 로빈후드는 EU에서 토큰화 주식 거래와 상장 전 IPO 접근 서비스를 예고하며 주가가 사상 최고치를 찍었습니다. SEC 신임 의장 폴 애킨스는 CNBC 인터뷰에서 “토큰화는 시장 효율성을 위한 다음 단계”라고 밝히며 제도권의 공식 지지를 표명했어요.

그러나 유동성 과제도 큽니다. 기초 주식시장이 닫힌 시간대에는 스프레드가 벌어지고 헤지가 어려워서 시장조성자가 호가를 넓힙니다. 민트·상환 절차가 더 원활해지고 더 많은 MM이 참여해야 유동성이 개선될 것 같습니다. 다만 24시간·365일 거래를 원하는 투자자 수요와 규제 명확화가 맞물리면, 장기적으로 온체인 주식 유동성은 계속 확대될 가능성이 높습니다.

글로벌 자산 동향

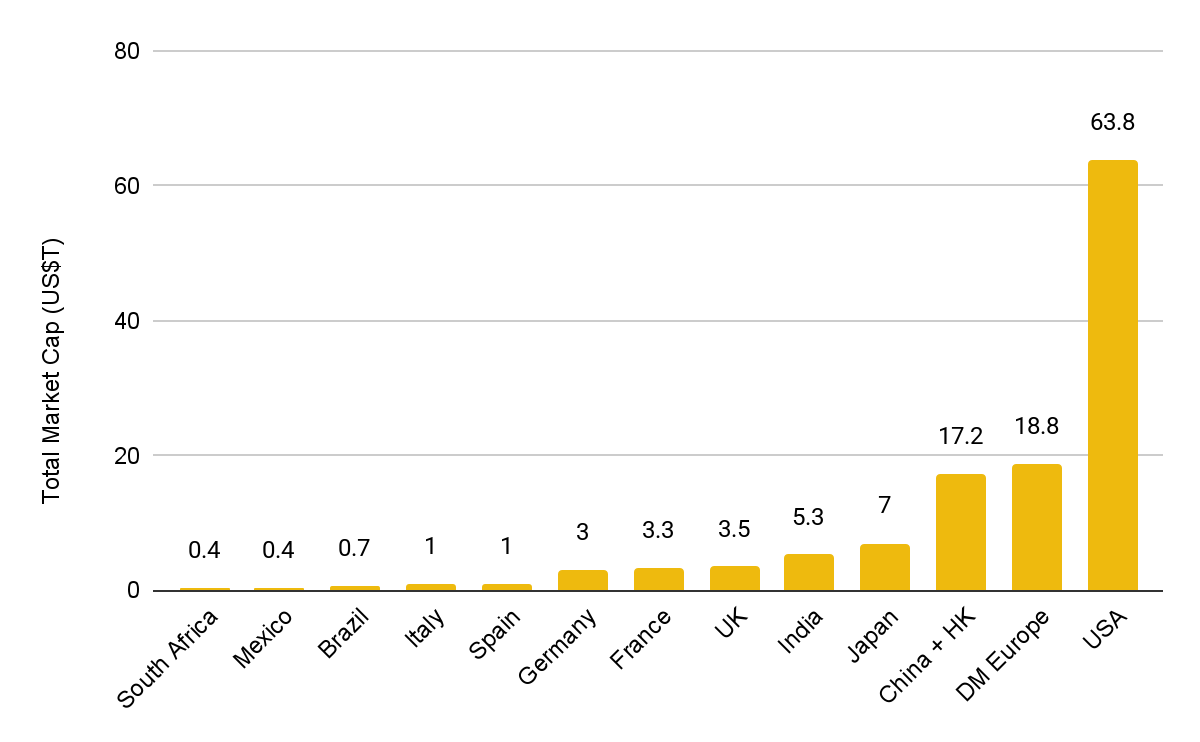

이번 주 S&P 500은 2.7%, NYFANG+ 지수는 3.6% 상승했습니다. 미국 상위 10대 테크 기업 시총은 20.5조 달러로 사상 최고고, 미국 전체 주식 시총은 63.8조 달러로 유럽의 약 세 배입니다. 달러지수는 추가 하락했는데, 무역 긴장·재정 적자·정치적 잡음이 겹쳤습니다. 금은 소폭 강보합세를, WTI 원유는 2.4% 상승을 보였고, 미국 10년물 국채 금리는 4.35% 근방에서 마감했습니다. VIX는 2월 이후 최저 수준으로 내려앉으며 여름철 평온기가 이어지고 있습니다.

인터마켓 상관관계

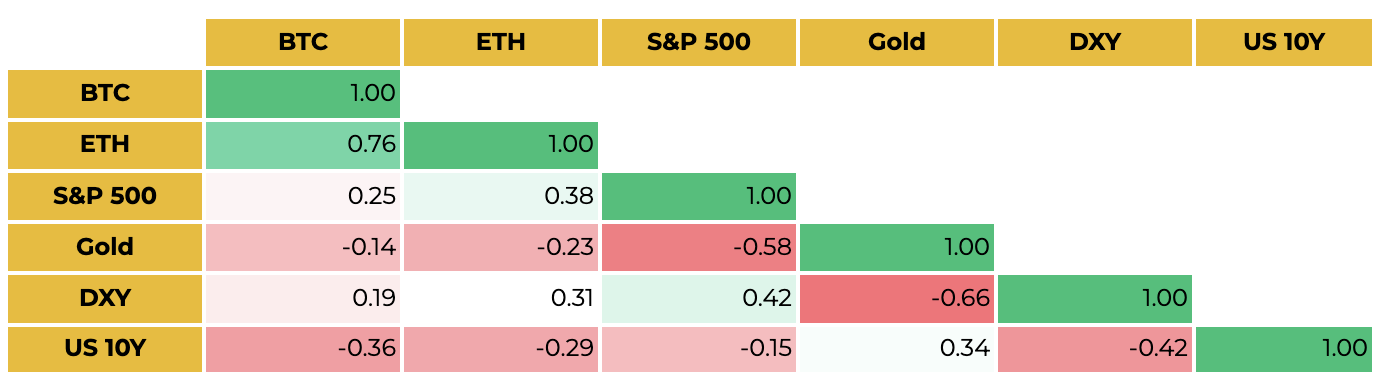

비트코인과 이더리움의 단기 상관계수는 0.76 수준으로 높아요. 반면 비트코인과 S&P 500 상관계수는 0.25 정도로 완만하며, 달러와의 전통적 역상관은 크게 약화되었습니다. 이는 구조적 ETF 수요와 채택 속도가 달러 방향성보다 더 큰 영향을 미친다는 방증입니다. 비트코인과 금·미 국채 간 상관은 여전히 음(-)의 값을 보여서 전통 안전자산과 차별화된 움직임을 유지합니다.

거시 전망 – 고용, 연준, 세금 법안, 무역

ADP 민간고용이 –3.3만 명으로 돌아서자 연준 인하 기대가 커졌으나, 뒤이어 발표된 비농업부문 고용이 +14.7만 명으로 예상을 웃돌고 실업률도 4.1%로 하락했어요. 시장은 7월 인하 확률을 5% 수준으로 낮췄습니다. 트럼프 전 대통령은 파월 의장을 공개 비난하며 사임을 요구해 정치적 긴장을 높였습니다.

재정 측면에선 ‘원 빅 뷰티풀’ 세금 법안이 상·하원을 통과했습니다. 2017년 감세를 영구화하고 법인세를 더 낮추며, 팁·초과근무·아동·노인 공제를 확대하고 국방·국경 예산을 늘립니다. 부채한도는 최대 5조 달러 증액되고, CBO는 향후 10년간 적자 3.3조 달러가 늘어날 것으로 봅니다. 이는 달러 리스크 프리미엄을 높일 잠재 요인입니다.

무역 측면에서는 7월 9일 관세 유예가 종료됩니다. 트럼프 전 대통령은 연장을 검토하지 않고 있어요. 재부과되는 관세가 공급망 차질과 인플레이션 상방 압력을 키울 수 있습니다. 한편 미국과 베트남은 농업·기술 분야 접근을 확대하는 새로운 무역 합의를 맺었고, 일본과의 초기 협상에서는 불협화음이 감지됩니다.

유럽에선 ECB 6월 인플레이션이 2.0%를 기록해 목표치에 그대로 도달했습니다. 독일 물가가 예상보다 낮아 유로존 통화정책 완화 여지가 충분하다는 평가입니다. 미국 재정 불확실성과 정치 압박이 지속된다면 달러 약세가 더 깊어질 가능성도 있습니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.