2025년 상반기 가상자산 시장 결산

1 / 주요 시사점

2024년에 96.2%라는 가파른 상승을 기록한 뒤, 2025년 상반기의 크립토 시장은 비교적 완만하게 움직였습니다. 올해 들어 총 시가총액은 연초 대비 1.99% 증가했습니다. 1분기에는 18.61% 하락했으나 2분기에 25.32% 반등하면서 2025년 상반기 전체로는 소폭 플러스 성적을 보였습니다. 이 기간 동안 관세 발표와 지정학적 긴장이 격화되면서 시장 변동성이 크게 확대되었습니다.

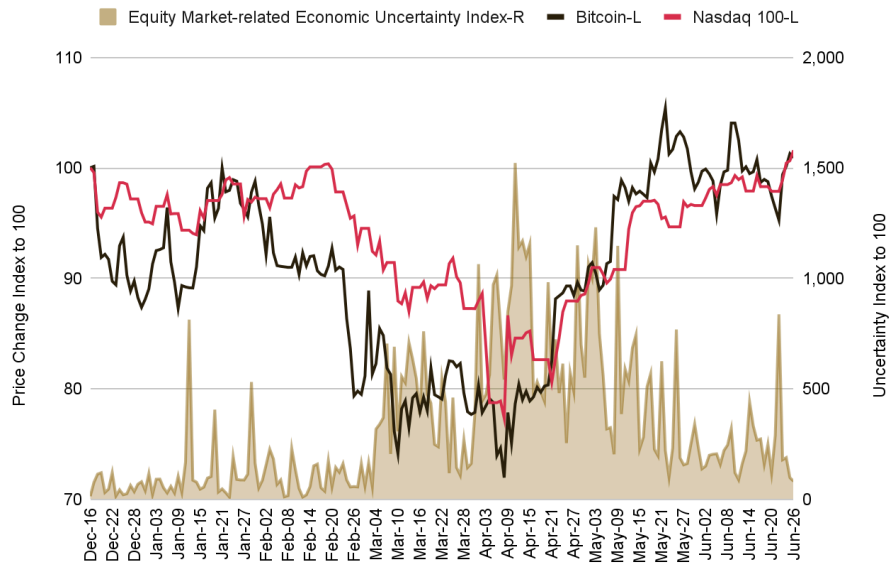

2025년 상반기 주요 경제권과 중앙은행들은 서로 다른 정책 경로를 걸으면서 가상자산에 기회와 변동성을 동시에 제공했습니다. 미국 경제는 완만한 둔화와 예상을 밑도는 인플레이션 완화 흐름을 보인 반면, 중국은 1분기에 전년 동기 대비 5.4% 성장하며 경기 부양의 효과를 입증했습니다. 미국·중국·유럽·일본의 통화 공급은 6개월 만에 5조 5천억 달러 늘어나 4년 만에 가장 큰 폭의 유동성 확대를 기록했는데, 이는 매파적 스탠스를 유지한 연준을 제외한 주요국의 완화적 정책이 주도했습니다. 여기에 최대 145%까지 치솟았다가 완화된 미·중 관세 전쟁까지 겹치면서 복잡성이 더해졌습니다. 그럼에도 비트코인은 ‘안전자산’보다는 고(高)베타 자산처럼 움직이면서도 연초 대비 13% 상승해 대부분의 전통 주가지수를 앞질렀습니다. 비트코인 가격 주기는 글로벌 제조업 사이클을 8~12개월 선행하는 것으로 보이며, 이에 따라 2025년 하반기에도 추가 기회가 열릴 수 있습니다.

비트코인의 2025년 상반기 성과는 거시 자산으로서의 성숙도와 기관 선호도를 다시 한번 보여주었습니다. 시가총액은 2조 달러 이상을 유지했고, 시장 지배력은 65.1%로 4년 만에 최고치를 찍었습니다. 현물 비트코인 ETF가 기관 자금을 꾸준히 흡수하며 시장 구조를 재편하고 있고, 규제 명확화와 회계 기준 개선에 힘입어 140여 개 기업이 총 848,100 BTC를 보유하는 등 기업 채택도 확대됐습니다. 네이티브 확장 솔루션 전진과 BTC 기반 디파이(BTCFi)의 급성장은 여전히 견고하지만, 온체인 토큰 표준의 투기 수요는 줄었습니다. 기본 체인 활동과 수수료는 감소했으나 해시레이트와 네트워크 보안성은 견조하게 유지되었습니다.

주요 L1 프로토콜은 상이한 성장 경로를 보였습니다. 이더리움은 기관 자금 유입, ‘펙트라’ 업그레이드, 개발자 활동 선두 덕분에 우위를 유지했습니다. 솔라나는 높은 TPS와 네트워크 안정성 개선, 기관 관심 증가로 존재감을 공고히 했고, BNB 체인은 사상 최대 DEX 거래와 밈코인·RWA·AI 분야 확장, ‘파스칼’과 ‘맥스웰’ 성능 업그레이드를 달성했습니다. 이 밖에도 아발란치는 엔터프라이즈 서브넷 채택이 가속화됐고, 수이는 디파이 TVL과 스테이블코인 유입을 두 배 이상 늘렸으며, 트론은 스테이블코인 결제 레이어로서 입지를 강화했고, TON은 텔레그램과의 통합을 심화했습니다.

이더리움 L2 생태계는 2025년 상반기에 복합적인 국면을 맞았습니다. 시장 포화 조짐, 성장 경로 차별화, 모듈러 경쟁 강화, ‘블롭 수수료 전쟁’ 등이 유동성 지속성을 시험했습니다. 옵티미스틱 롤업은 여전히 유동성과 사용자 점유율에서 앞섰고, 베이스와 아비트럼은 안정적인 수익 창출로 두드러졌습니다. ZK 롤업은 프로버 비용을 크게 낮추는 기술적 진전을 이뤘지만 TVL과 사용자 충성도 면에서는 뒤처졌습니다. 시퀀서 탈중앙화와 Stage 2 전환은 아직 미완이며, L2들이 인센티브에만 의존하지 않고 지속 가능한 경제 모델과 신뢰할 만한 탈중앙화를 증명해야 할 시점입니다.

디파이 부문은 내재적 투기에서 기관 채택과 RWA 통합으로 성장 엔진이 전환되면서 성숙성과 회복력을 과시했습니다. TVL은 약 1,515억 달러로 안정됐지만 월간 활성 사용자는 전년 대비 240% 폭증했습니다. DEX 현물 거래 비중은 사상 최고치인 29%에 달해 구조적 시장 점유율 변화가 확인되었습니다. 이 기간에 아이겐레이어를 필두로 한 리스테이킹이 핵심 인프라로 자리 잡았고, 폴리마켓과 X(구 트위터)의 제휴로 예측시장도 돌파구를 마련했습니다. 다만 시스템 리스크와 보안 과제는 여전히 크다는 점이 숙제로 남아 있습니다.

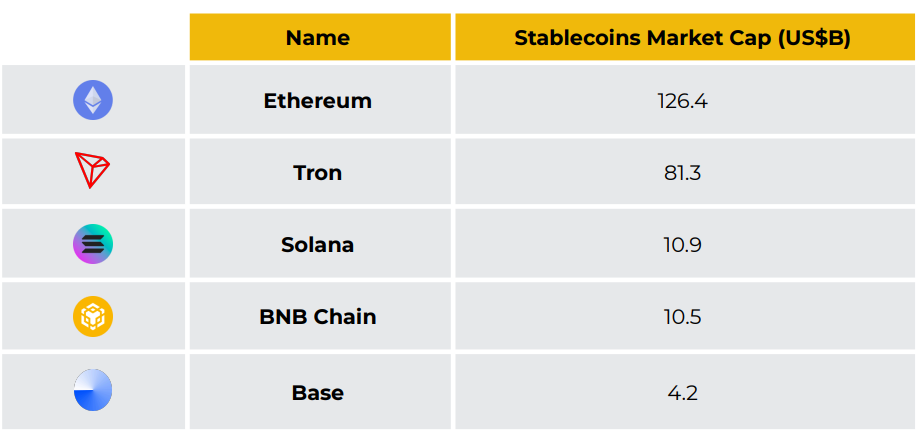

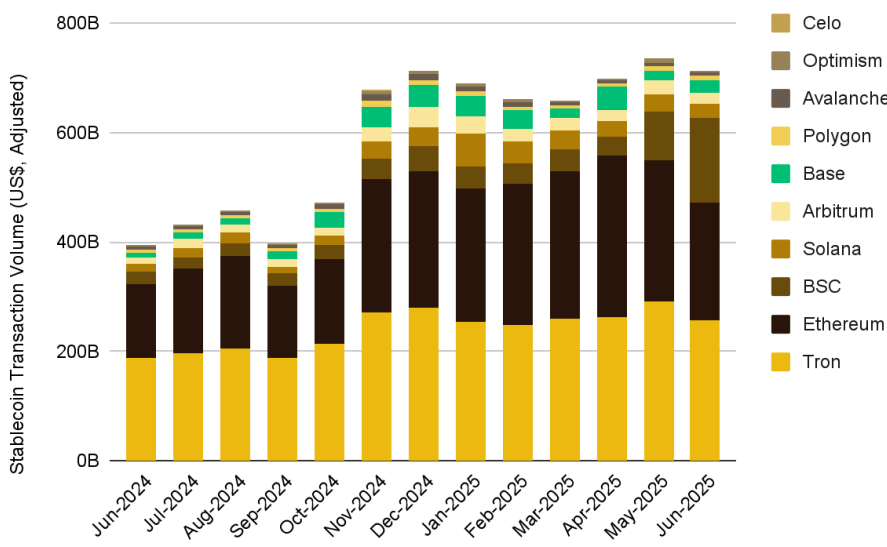

스테이블코인 시장은 2025년 상반기에 총 시가총액이 2,500억 달러를 돌파하며 사상 최고치를 경신했습니다. 테더(USDT)는 1,530억~1,560억 달러 규모로 1위를 유지했고, 서클의 USDC는 공급량이 거의 두 배로 늘어 약 615억 달러에 도달하면서 시장점유율을 20%에서 25% 이상으로 끌어올렸습니다. 온체인 거래도 급증해 트론, 이더리움, 솔라나를 중심으로 조정 거래량이 7조 달러를 넘어섰습니다. 특히 미국 상원의 GENIUS 법안 통과와 EU의 MiCA 시행으로 규제 명확성이 높아지며 기관 신뢰도가 크게 향상됐고, 스테이블코인은 결제·송금·온체인 결산 수단으로 자리매김했습니다.

2025년 상반기는 규제 명확화와 스테이블코인 통합을 통해 기관 채택이 가속화되는 한편, 소비자 레이어에서도 혁신이 활발하게 이어졌습니다. 지갑은 ‘슈퍼앱’으로 진화했고, 디파이는 피아트 네오뱅킹과 결합했으며, 캐주얼 게임과 밈코인이 대중의 관심을 끌었습니다. 인프라가 성숙해질수록 직관적 제품, 저마찰 온보딩, 감성적 경험을 통해 소비자 사이드의 동력을 유지하는 일이 중요합니다.

탈중앙 기술과 인공지능, 실물 인프라의 융합은 블록체인 생태계 전반에 새로운 혁신 물결을 일으키고 있습니다. 디파이 프로토콜에 자율형 AI 에이전트를 투입해 실시간으로 거래·대출·거버넌스를 최적화하는 ‘DeFAI’가 부상하고, 물리적 인프라를 탈중앙 방식으로 소유·운영하는 ‘DePIN’이 RWA·서비스 영역을 확장하며 DePAI·DeSci 발전을 지원합니다. 이처럼 상호 연결된 영역은 가상과 현실을 잇는 탈중앙 AI 기반 커뮤니티 경제로의 패러다임 전환을 예고합니다.

2025년 현재 블록체인·가상자산 생태계는 포춘 500 대기업부터 중소기업에 이르기까지 폭넓은 채택과 강력한 기관 투자자 신뢰를 확보하며 성숙 단계에 진입했습니다. 이는 공급망 투명성, 국경 간 결제, 디파이 연동, 디지털 아이덴티티, RWA 토큰화 등 리테일 트레이딩을 넘어선 다양한 활용 사례를 확대하고 있습니다.

글로벌 규제 환경도 큰 변화를 맞고 있습니다. 도널드 트럼프 대통령 취임 이후 미국은 전략적으로 크립토 친화적 행보를 보이고 있으며, 유럽은 규제 집행을 강화하고 있습니다. 아시아는 홍콩이 개방적 라이선스와 세제 혜택으로 혁신을 장려하는 반면, 싱가포르는 강도 높은 컴플라이언스로 인해 업계가 일부 이전하는 양상을 띠고 있습니다. 또한 세금 투명성 표준화와 국경 간 규제 협력도 꾸준히 진전되고 있습니다.

2025년 하반기를 바라보면, 거시 환경, 정책·규제, 비트코인 생태계, 스테이블코인, RWA 등 다양한 내러티브와 부문에서 열 개의 핵심 테마가 주목됩니다. 우리는 연말까지 이 영역에서 의미 있는 진전이 이어질 것으로 예상합니다.

02 / 개요

2024년에 96.2% 급등한 뒤, 2025년 상반기의 크립토 시장은 완만한 상승세를 보였습니다. 총 시가총액은 연초 대비 1.99% 증가했습니다. 1분기에는 18.61% 하락했으나, 2분기에 25.32% 반등하면서 2025년 상반기 전체로는 소폭의 순증을 기록했습니다.

미국 연방준비제도가 2024년 9월에 2020년 이후 처음으로 금리를 인하하자 우호적인 거시 환경이 조성되며 위험자산에 대한 투자 심리가 되살아났습니다. 이어 11월 미국 대선 이후 디지털 자산 규제에 대한 긍정적 기대가 확산되면서 총 시가총액은 2021년 이후 처음으로 3조 달러를 돌파했습니다.

2025년 초의 낙관론은 지속적인 인플레이션 압력과 부진한 경제 지표로 인해 예상됐던 추가 금리 인하가 지연되면서 한풀 꺾였습니다. 여기에 4월에 트럼프 전 대통령이 부과한 범용 관세와 지정학적 긴장이 더해져 불확실성이 확대되고 시장 심리가 위축되었습니다. 이후 관세가 일시 중단되고 스테이블코인·디파이에 대한 규제 명확성이 높아지자 투자자 신뢰가 회복되며 시장은 반등했습니다.

2025년 상반기에는 비트코인 투자 상품, 스테이블코인, AI 에이전트, 토큰화된 실물 자산(RWA) 등 여러 내러티브가 모멘텀을 얻었습니다.

앞으로 우리는 글로벌 통화정책 변화, 관세 업데이트, 기관의 크립토 시장 참여 확대, 크립토와 인공지능의 융합, 그리고 크립토 특유의 새롭고 재부상하는 내러티브를 면밀히 주시할 것입니다. 또한 서클(Circle)의 성공 사례에 이어 가까운 시일 내에 다수의 가상자산 기업이 기업공개(IPO)에 나설 것으로 예상합니다.

03 / 거시경제 및 시장

2025년 상반기의 글로벌 거시경제 환경은 ‘대(大)발산(Great Divergence)’으로 요약됩니다. 주요 국가들이 상이한 통화정책 경로를 택했고, 여기에 예상치 못한 지정학적 충격이 겹치면서 크립토 시장에는 복잡한 배경이 형성되었습니다. 본 장에서는 거시경제, 통화정책, 지정학 상황, 규제 정책의 네 관점에서 2025년 상반기 크립토 시장을 되돌아보고 향후를 전망합니다.

3.1 2025년 상반기 거시경제 체스판: 갈라지는 경로와 불확실성

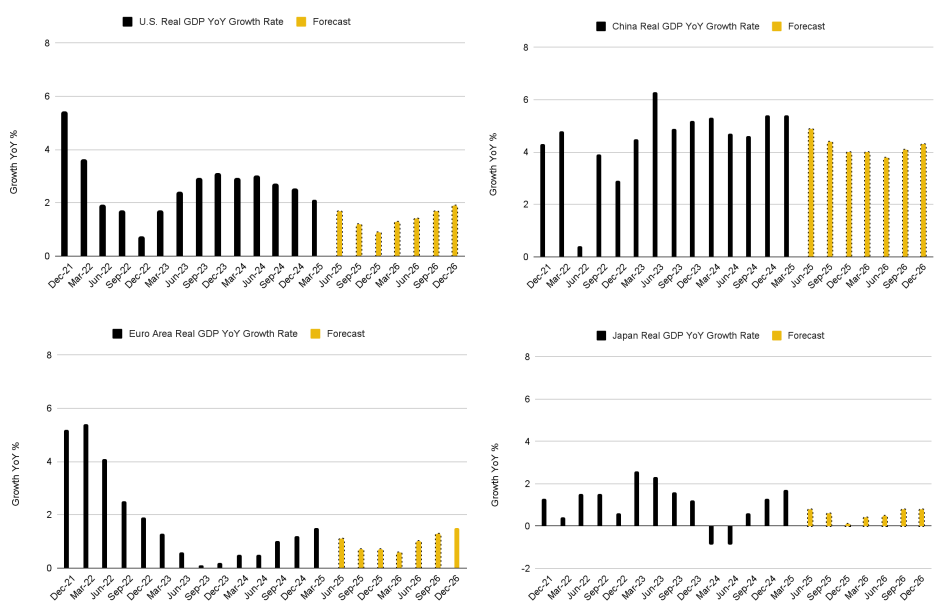

2025년 상반기 글로벌 경제는 뚜렷한 ‘대발산’ 현상을 보였습니다. 주요 경제권의 통화정책 노선이 갈렸고, 예기치 못한 지정학적 충격이 복합적으로 작용해 크립토 시장 환경을 복잡하게 만들었습니다. 연준이 대차대조표 축소를 중단하면서 글로벌 유동성은 먼저 긴축됐다가 이후 완화로 전환돼 위험자산에는 순풍이 되었습니다.

위 네 개의 그래프는 미국, 중국, 유로존, 일본의 실질 GDP 전년 대비 성장률(검은 막대)과 전망치(노란 막대)를 보여줍니다.

글로벌 경제 성과

2025년 상반기 주요 경제권은 엇갈린 흐름을 보였습니다. 미국은 점진적 둔화를, 중국은 예상외의 호조를, 유로존과 일본은 완만한 성장을 기록했습니다.

- 미국: 2025년 1분기에 전기 대비 기술적 마이너스를 기록한 뒤, 2분기에도 전년 대비 GDP 증가율이 4개 분기 연속 둔화할 것으로 예상됩니다. 수입 증가(GDP 계산상 음(-) 항목)와 정부 지출 축소가 주된 요인입니다.

- 중국: 1분기 GDP가 전년 동기 대비 5.4% 성장하며 시장 예상을 웃돌았습니다. 강한 수출 증가와 재정·통화 부양책의 효과가 반영된 결과입니다. 다만 CPI는 5월 기준 전년 대비 -0.1%로 4개월 연속 마이너스를 기록해 디플레이션 압력이 지속되고 있습니다. 물가 부담이 없는 만큼 중국은 추가 부양책을 확대할 가능성이 높아 크립토 시장에는 긍정적입니다.

- 유로존: 소비와 투자를 바탕으로 GDP가 3분기 연속 가속했습니다.

- 일본: 직전 분기의 위축에서 회복했으나 내수 부진과 수출 압력이 지속되고 있습니다.

전망 측면에서 시장은 다소 신중합니다. 월가에서는 하반기에 주요국 성장세가 둔화되고, 내년이 돼서야 회복 국면이 본격화될 것으로 보고 있습니다. 상반기 미국 약세·비(非)미국 강세 구도는 미국 관세 충격에 따른 ‘수출 앞당기기’(front‑loading) 효과로 인한 일시적 왜곡일 가능성이 큽니다. 향후 무역전쟁이 완화돼 앞당기기 효과가 사라지든, 반대로 관세가 더 강화돼 수출이 타격을 받든, 경기 둔화 압력은 불가피하다는 시각입니다. 다만 현재 가격·소비·임금 지표가 뚜렷이 악화된 것은 아니므로, 지나치게 비관적인 심리가 완화되면서 추가 데이터 공개에 따라 자산 가격 반등을 지지할 여지도 있습니다.

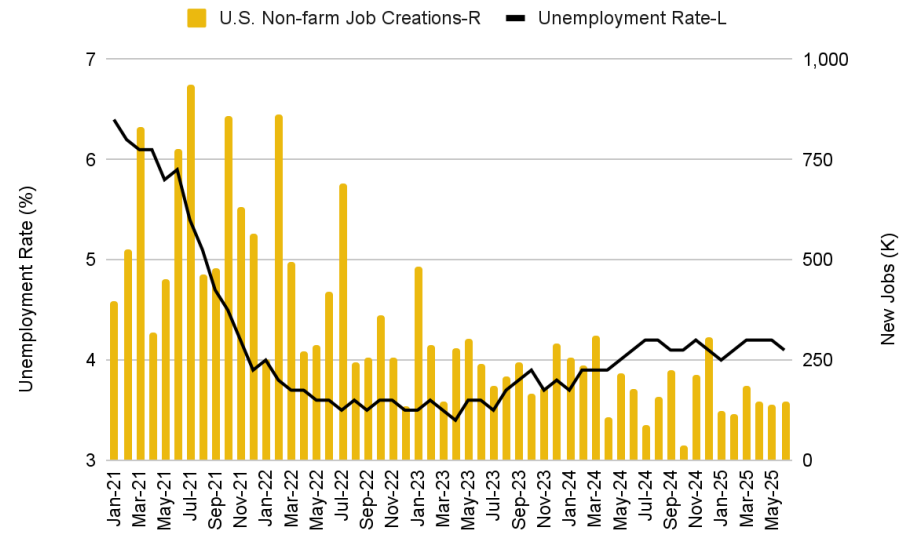

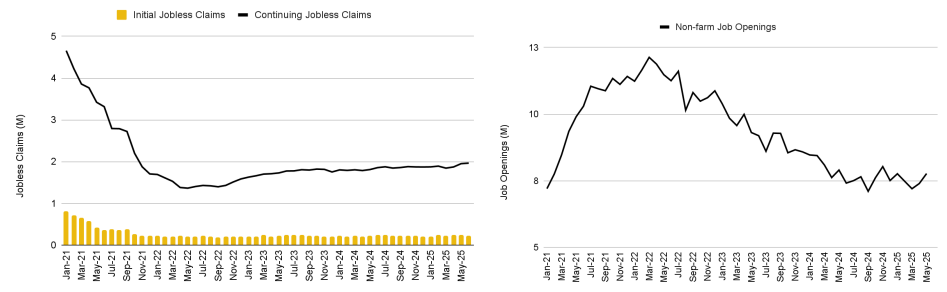

미국 고용 둔화, 예상외의 물가 하락

자산 가격에 가장 큰 영향을 주는 미국의 고용과 물가 지표는 상반기에 혼조를 보였습니다.

- 실업률은 6월 기준 약 4.1%로, 2021년 11월 이후 최고치이지만 10년 평균(4.7%)보다는 낮습니다.

- 비농업 고용은 최근 6개월간 월평균 14.3만 명 증가로, 10년 평균(16만 명)을 소폭 하회하며 둔화 추세입니다.

- 장기 실업자는 2021년 11월 이후 최고 수준이고, 구인 건수는 2011년 이후 최저치를 기록했습니다. 노동참여율은 62.3%로 하락해 취업난이 심화되고 있음을 시사합니다.

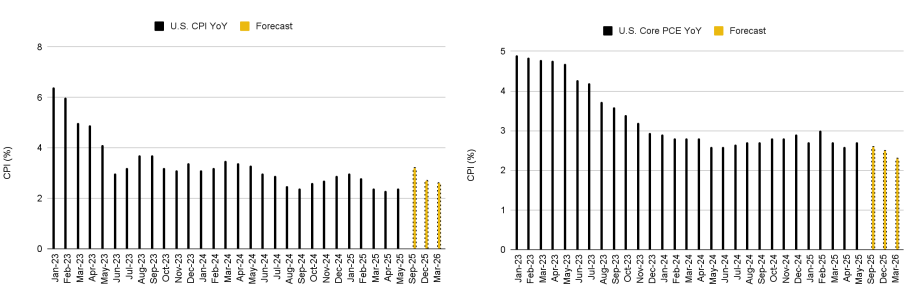

- CPI는 둔화세를 이어가며 5월 기준 전년 대비 2.4% 상승, 근원 CPI는 2.7% 상승했습니다.

- 주거비(+3.9% YoY)와 서비스 물가의 끈적거림이 정책당국의 주요 고민입니다.

- 산업별로 2~6개월 시차를 두고 관세 효과가 반영될 것으로 예상돼 하반기 물가 반등 가능성이 거론됩니다.

시장에서는 실제 인플레이션보다는 ‘인플레이션 우려’가 더 큰 리스크로 평가됩니다. 연준은 관세로 인한 물가 상승을 일시적 충격으로 보며, 7~9월 CPI가 우려만큼 오르지 않으면 4분기에 두 차례 이상 금리 인하 가능성이 크게 높아질 수 있습니다.

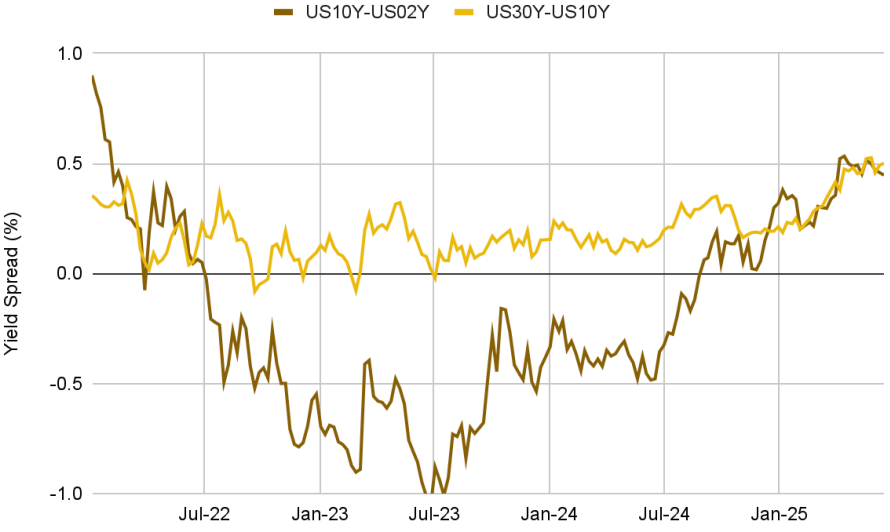

채권시장·재정정책의 불확실성

채권수익률과 재정정책은 자산군 동조화의 핵심 요인입니다. ‘The One, Big, Beautiful Bill’이 통과되면 향후 10년간 기본 재정적자가 2.4조 달러(이자 포함 3조 달러) 확대될 전망이며, 이를 상쇄하려면 연간 3,000억 달러의 관세 수입이 필요해 관세 유지가 불가피하다는 분석입니다. 8월 부채한도(X‑date) 전까지 법안이 통과돼야 디폴트를 피할 수 있습니다.

법안은 관세 외에 세제 감면·세액 공제도 포함해 기업 설비투자를 촉진할 수 있습니다. 관세가 극단적으로 변하지 않는 한 3~4분기엔 세금 감면·금리 인하 등 긍정적 촉매가 점차 부각될 전망입니다.

국채 스프레드 변동과 비트코인

스프레드 확대는 일반적으로 비트코인에 우호적입니다. 다만 ‘강세 스티프닝’과 ‘약세 스티프닝’은 성격이 다르므로 구분해야 합니다. 인플레이션 공포·재정적자 우려 등 위험 프리미엄 상승으로 스프레드가 벌어질 경우 시장 불안이 커져 BTC에 부정적일 수 있으므로 투자자는 재정 동향을 주시해야 합니다.

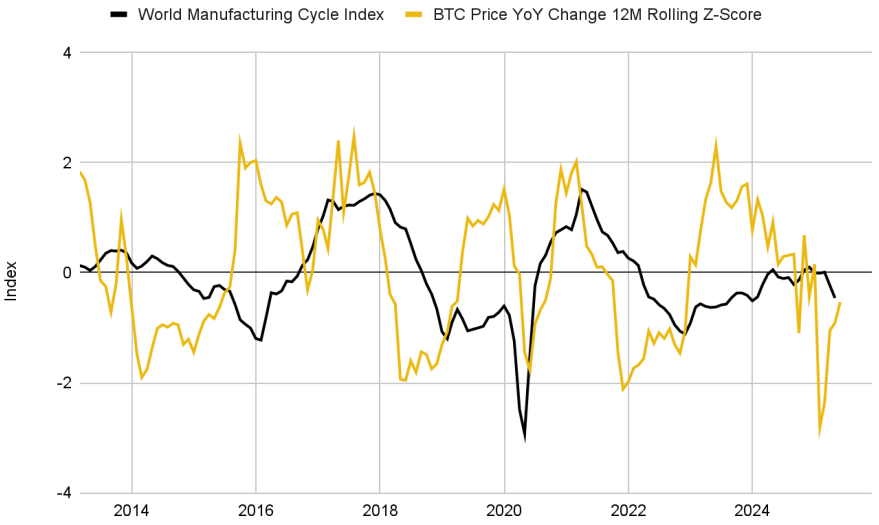

우리는 거시 사이클의 어디쯤인가?

비트코인 가격 사이클은 글로벌 제조업 사이클을 약 8~12개월 선행합니다. 2012년 이후 데이터에서 BTC 연간 변화율 Z‑Score(선행 지표)와 세계 제조업 사이클 지수(후행 지표)는 높은 상관관계를 보였습니다.

- 선행 지표(BTC Z‑Score): 2025년 2월 -2.8 부근에서 바닥을 찍고 반등해 6월에는 -0.53까지 회복했습니다. 이는 유동성 회복과 위험 선호 회복을 시사합니다.

- 후행 지표(글로벌 PMI): 2025년 상반기 내내 수축 구간에 머물렀습니다. 이는 2024년 중반 BTC 모멘텀 약세를 반영한 결과입니다.

현재는 선행 지표는 반등 중이나 후행 지표는 저점 탐색 중인 전형적인 ‘미스매치 국면’입니다.

현 사이클 위치: 새벽 전 ‘미스매치 단계’

모형에 따르면 글로벌 경기는 아직 바닥권에 있고, 2025년 말2026년 1분기쯤 다중 분기 상승 사이클로 전환될 가능성이 있습니다. 향후 69개월간 PMI 약세가 이어질 수 있으나 이는 이번 하락장의 ‘마지막 저점’이 될 공산이 큽니다.

시장 포지셔닝

이 ‘미스매치 단계’는 전략적 포지셔닝의 최적 창일 때가 많습니다. 선행 지표가 회복세를 보이지만 경제 데이터는 약해 상대적으로 저렴한 가격에 우량 자산을 담을 기회가 주어집니다.

- 향후 1년은 방어에서 공격으로 점진 전환할 핵심 시기입니다.

- 2026년 경기 회복 기대가 강화되면 경기 민감 자산(경기주·원자재·비트코인 등)이 상대적으로 양호한 성과를 낼 수 있습니다.

- 다만 강력한 경제 지표가 확인될 무렵, 비트코인은 이미 이를 가격에 반영했을 가능성이 크므로 타이밍 관리가 중요합니다.

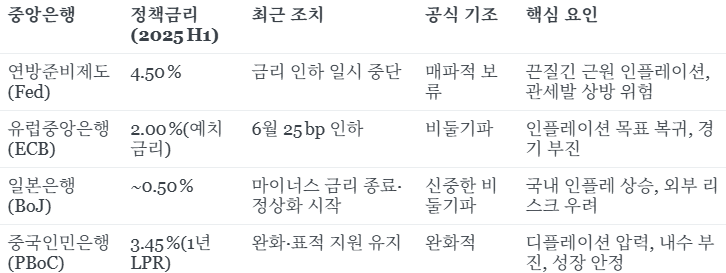

3.2 중앙은행 정책과 유동성 파도

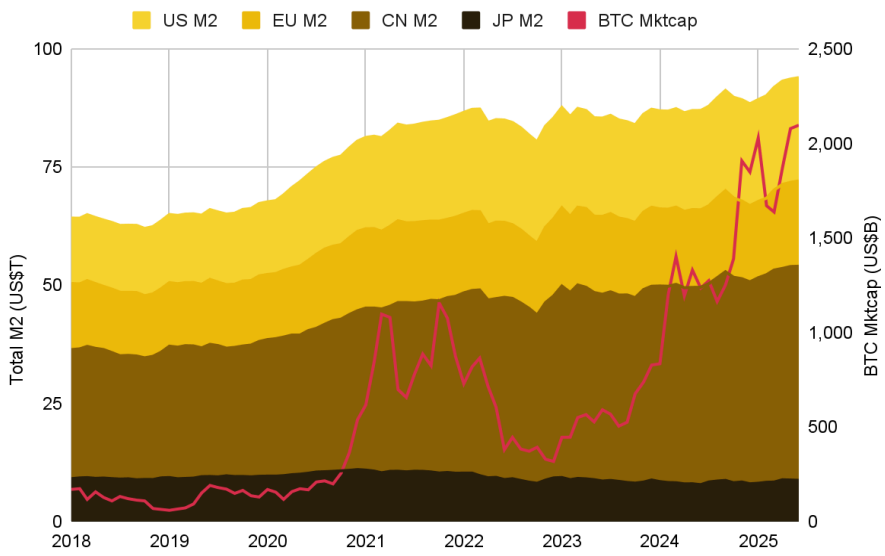

2025년 상반기 글로벌 유동성 환경은 뚜렷한 확장 국면을 보였습니다. 미국 연방준비제도는 양적 긴축(QT) 속도를 점진적으로 멈추어 기축통화 유출을 중단했지만, 여전히 ‘매파적 일시 정지’ 상태를 유지했습니다. 반면 중국·유럽·일본은 비교적 완화적 통화정책을 지속했습니다. 일본의 경우 초(超)완화 정책에서 정상화로 전환 중이지만, 당국은 매우 신중해 언제든 속도 조절에 나설 수 있는 모습입니다.

광의통화(M2)는 전년 4분기의 축소 흐름을 반전시키며 2021년 이후 최대폭인 6개월간 5.5 조 달러 증가를 기록했습니다. 이는 달러 약세에 따른 미 달러화 기준 통화기저의 ‘수동적 팽창’이 크게 작용한 결과입니다. 2012년 1월 고정 환율로 계산해도 G4 통화기저는 지난 6개월간 2.5 조 달러 늘어 2024년 중반 이후 최대치를 기록했습니다. 이런 우호적 유동성 환경은 투자자의 위험 선호를 지지했습니다.

연준은 ‘고위험 대기 전략’을 취하며 인플레이션 완화를 확인하기 전까지 연내 후반까지 금리 인하를 미룰 가능성이 큽니다. ECB는 선제적으로 비둘기파로 전환해 완화 기조를 유지할 것으로 보입니다. PBoC는 표적 완화를 통해 특정 부문을 지원하며, 일본은 소폭 금리 인상 기조를 이어가되 내년부터 국채 매입 축소 속도를 늦출 수 있습니다.

3.3 지정학적 충격과 시장 심리: 변화하는 크립토의 역할

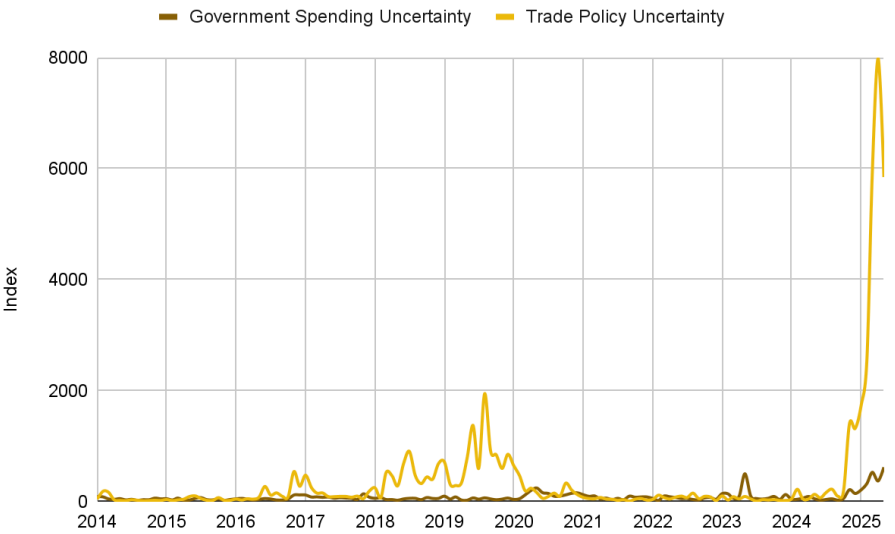

2025년 투자자를 가장 불안하게 한 요인은 미국 관세의 영향과 재정 지속 가능성 우려였습니다.

단명(短命)한 무역전쟁...?

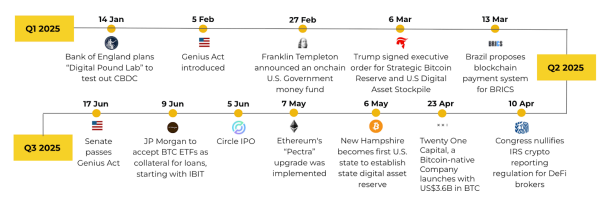

2025년 상반기 미·중 무역전쟁은 ‘속도’와 ‘예측 불가성’이 두드러졌습니다. 주요 연표는 다음과 같습니다.

- 2월 4일: 미국, 모든 중국산 수입품에 10 % 관세 부과 → 중국 즉각 보복 조치 발표

- 4월 2일(‘해방의 날’): 미국, 최대 34 %의 ‘상호 관세’ 발표

- 4월 4–11일: 보복 관세가 일주일 만에 미국 145 %, 중국 125 %까지 급등

- 5월 12일: 제네바 협상 후 90일 ‘휴전’ 합의 → 미국 관세 145 % → 30 %로, 중국 관세 10 %로 인하(기존 20 %는 유지)

- 6월 11일: 런던 회담에서 미국, 중국산에 ‘총 55 %’ 관세 최종 확정, 일부 학생·기술 규제 해제

- 6월 26–27일: 미·중 무역 협정 체결 → 중국, 희토류 공급 가속화 / 미국, 추가 규제 철회

미국 무역정책 불확실성 지수는 4월에 사상 최고치를 기록했습니다. 이후 관세는 145 %에서 ‘거래 가능한’ 30 % 수준으로 내려왔지만, ‘The One, Big, Beautiful Bill’ 관련 재정 우려가 커지면서 5월에 정부 지출 불안감이 최고치에 달했습니다.

짧았지만 급격했던 관세 공방은 기업 투자 심리를 크게 위축시켰습니다. 향후 관세가 추가로 급등할 위험은 줄었지만 완전히 사라지진 않았습니다. 미국이 다른 국가에도 일정 수준의 관세를 부과하고 있는 만큼, 중국에 30 % 관세를 유지해도 리쇼어링 달성은 쉽지 않을 것이며, 관세 인하 가능성은 낮다고 보는 시각이 우세합니다.

시장 반응과 비트코인의 위상

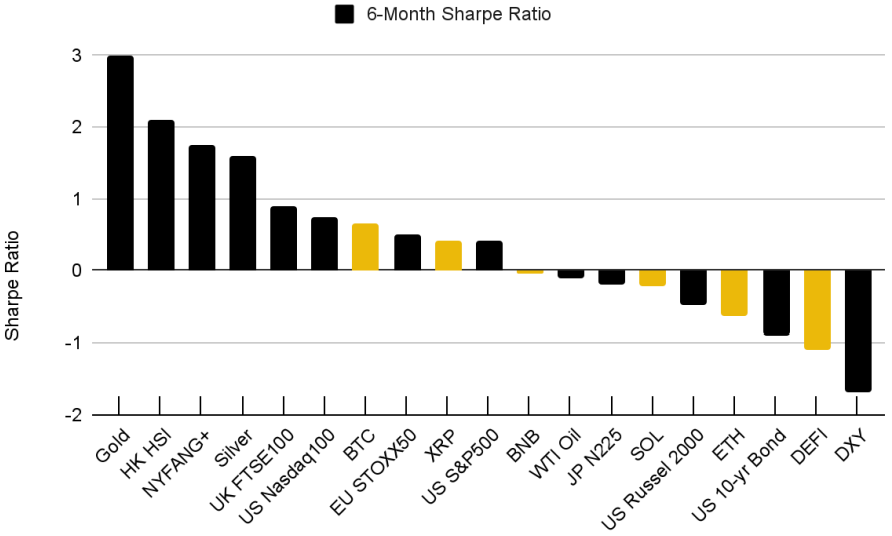

2월부터 미 관세 리스크가 부각되었고 4월 초 고율 관세 발표 후 글로벌 증시·채권·FX·크립토 시장이 급변했습니다. 비트코인은 고위험 자산과 함께 하락했으나, 위험 선호 회복 국면에서 다시 상승해 연간 위험조정수익률(샤프 비율)이 우수한 편이었습니다. 반면 ETH와 일부 디파이 토큰은 안전자산 특성이 약해 상반기 성과가 부진했습니다.

ETF 자금 흐름을 보면 2–3월에만 순유출이 있었고, 나머지 달은 대규모 순유입이 지속되었습니다. 이는 변동성 국면에서 ‘뜨거운 자금’은 빠져나가지만 장기 자금은 꾸준히 들어오고 있음을 의미합니다. 단기 투기 세력은 흔들려 나갔지만, 장기 투자자에게는 매수 기회가 제공된 셈입니다. 이러한 투자자층의 분화는 자산군 성숙의 징후로 평가됩니다.

다극화 세계: 크립토 자산의 장기 동력

4월 관세 충격과 6월 중동 지정학 충격 모두 BTC가 큰 폭으로 하락했다가 회복한 점은, 지정학적 불확실성 하에서 시장이 비트코인을 ‘디지털 금’보다는 여전히 ‘고(高)베타 기술주’로 인식함을 시사합니다.

그러나 중앙은행들이 금 보유를 늘리고, 투자자들이 단일 주권에서 독립된 분산형 자산(비트코인 등)을 포트폴리오에 편입하려는 움직임은 계속되고 있습니다. 선거 주기, 사회 불안, 보호무역주의, 사이버 위협 등이 복합적으로 얽힌 ‘다극화·경쟁·갈등’의 시대에, 이러한 구조적 변화가 금 같은 ‘하드 자산’과 크립토 자산의 장기 수요를 뒷받침할 수 있다는 시각이 점차 힘을 얻고 있습니다.

04 / 비트코인

2025년 상반기 비트코인은 사상 최고가 경신, 기관·기업 채택 확대, 크립토 시장 사이클 주도, 거시 분산 투자 자산으로서의 위상 강화, 그리고 금융화 초기 징후라는 다섯 가지 특징으로 요약됩니다. 이러한 헤드라인 이면을 들여다보면, 시가총액과 네트워크 보안성은 견조한 반면 온체인 활동과 수수료 수익은 감소하는 흥미로운 ‘엇갈림’이 관측됩니다. 이는 글로벌 시장에서 비트코인의 입지가 커지면서 사용 행태와 경제 모델이 여전히 진화하고 있음을 보여 줍니다.

4.1 핵심 지표

비트코인 도미넌스

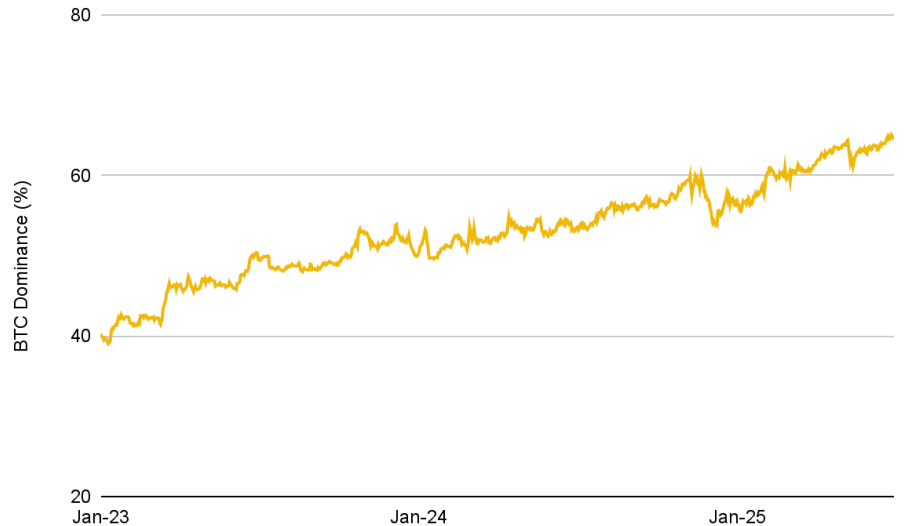

이번 사이클에서 비트코인 도미넌스는 가파르게 상승했습니다. 장기 보유자·리테일 투자자 모두 BTC 비중을 늘렸고, 트래드파이(TradFi)와의 통합이 강화되면서 자금 유입 속도가 전체 시장보다 빨랐습니다. 현물 BTC ETF는 세계 최대 자산운용사들이 직접 BTC에 노출될 수 있는 창구가 되었고, 일부 기업과 국가까지도 준비금 전략의 일환으로 비트코인을 검토하고 있습니다.

비트코인 도미넌스는 비트코인 시가총액을 전체 크립토 시가총액으로 나눈 값으로 산출합니다. 2025년 6월, 도미넌스는 65.1 %까지 치솟아 4년 만에 최고치를 기록했습니다(그림 16).

전통 자산 대비 성과

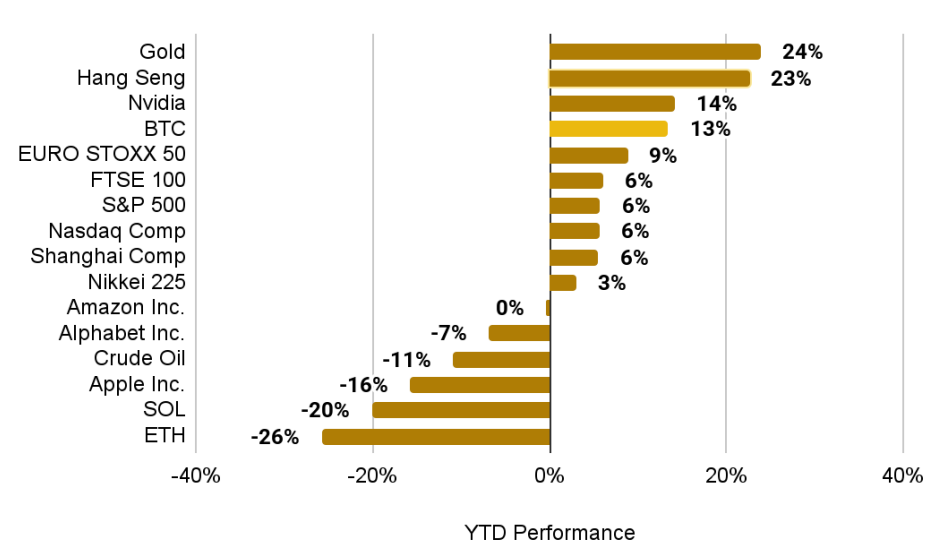

2025년 상반기 비트코인은 대부분의 전통 자산을 계속 앞질렀습니다. 연초 조정에도 불구하고 상반기를 두 자릿수 수익률(+13 % YTD)로 마감했으며, 금(+24 %)에 이어 주요 대형 자산 중 상위권 수익을 기록했습니다. 반면 글로벌 주가지수는 대체로 한 자릿수 또는 음(-)의 성과에 그쳤습니다(그림 17). 비트코인 시가총액은 대부분의 기간 동안 2 조 달러를 상회해 세계 6위 자산 지위를 유지하며, 아마존 바로 뒤, 구글·메타·실버 등을 앞섰습니다.

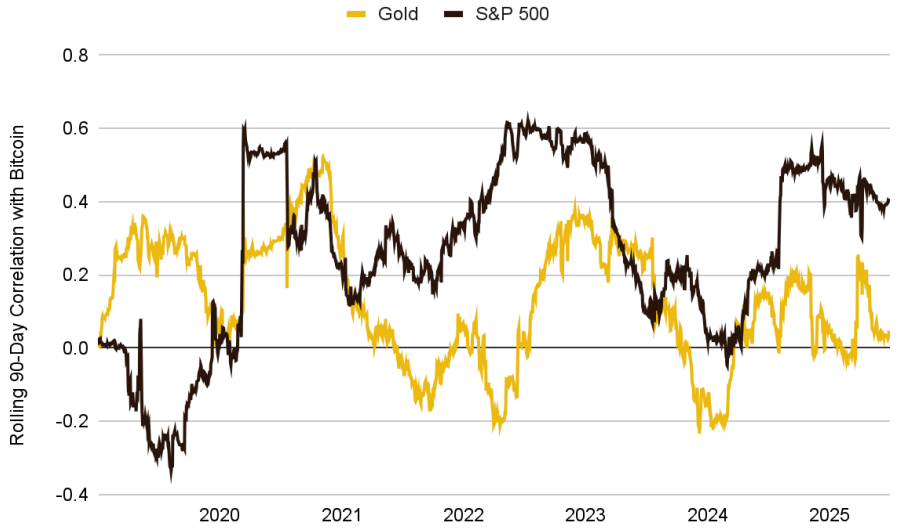

상관관계 측면에서, 2025년 들어 비트코인은 매크로 스트레스 국면마다 S&P 500과 단기 동조(4월 관세 충격 시 상관계수 ~0.6)했지만, 이후 빠르게 디커플링해 주식·원자재가 하락할 때도 상승하는 모습을 보였습니다. 장기적으로(2019년 이후) S&P 500과의 상관계수는 평균 0.26, 금과는 0.13에 머물러, 단기 충격 시 일시적 동조가 나타나더라도 비트코인이 구조적으로 독립적인 거시 자산임을 시사합니다(그림 18).

현물 ETF

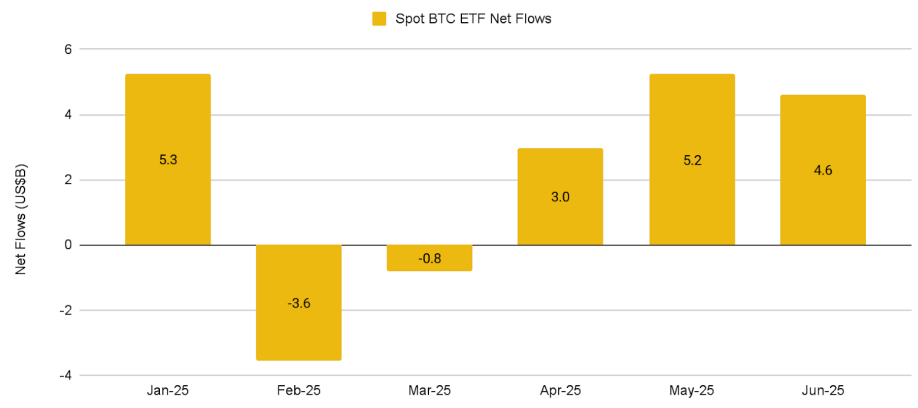

현물 비트코인 ETF는 예상을 넘어서는 성과를 이어가며 올해 들어 순유입 137억 달러를 기록했습니다(그림 19). 26주 중 9주만 순유출이 발생했으며, 이는 대부분 2~3월 관세 변동성 시기에 집중됐습니다. ETF 자금은 조정 시 매수세가 유입되는 구조적 수요로 기능하고 있으며, 흐름 데이터는 단기 시장 심리를 가늠하는 핵심 지표가 되었습니다.

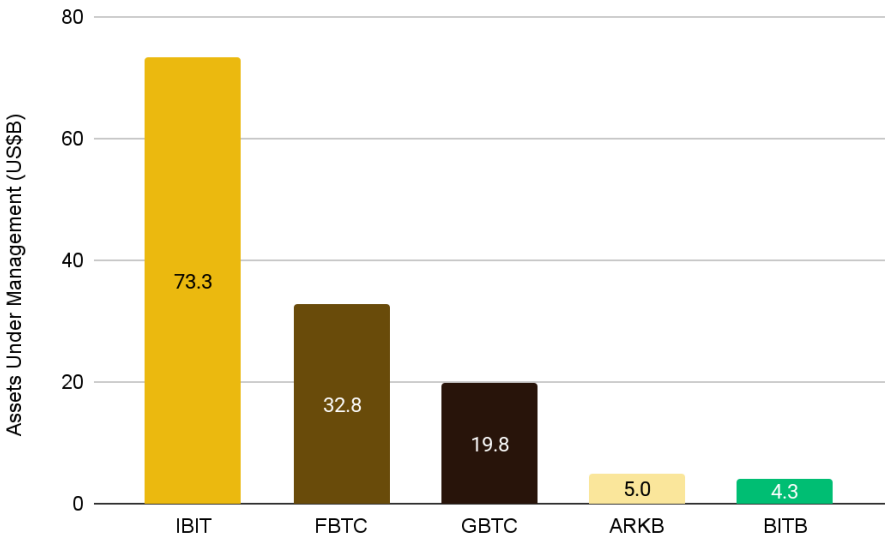

발행사별로는 블랙록(IBIT)이 최근 순유입의 대부분을 흡수하며 시장을 지배하고 있습니다. 높은 수수료 구조로 인해 그레이스케일(GBTC)은 자금 유출이 지속되었고, 수수료를 0.15 %로 낮춘 ‘미니 트러스트’도 추세를 반전시키지 못했습니다. 이는 기관 자본이 유동성·저수수료·브랜드 파워가 강한 상품에 집중되고 있음을 보여 주며, 현물 BTC ETF 시장이 ‘승자 독식’ 구조로 수렴할 가능성을 시사합니다(그림 20).

규제 환경이 지속적으로 개선되면서, 더 많은 기관이 현물 BTC ETF를 상품 라인업에 편입하고 있습니다. 특히 대형 증권사 플랫폼이나 401(k) 연금 상품에 ETF가 편입되면 가용 투자자 기반이 크게 확대될 전망입니다. 여전히 크립토 노출이 낮은 수동·준수동 자금이 유입될 경우, 자금 배분 행태에 또 한 번의 구조적 변곡점이 찾아올 수 있습니다.

영국·호주 등에서도 현물 BTC ETF 도입이 추진되고 있어 글로벌 수요가 한층 확대될 가능성이 큽니다. 국제적 접근성이 넓어지면 교차국가 자금 흐름이 촉진되어, 비트코인의 ‘글로벌 기관 자산’ 위상이 더욱 공고해질 것입니다.

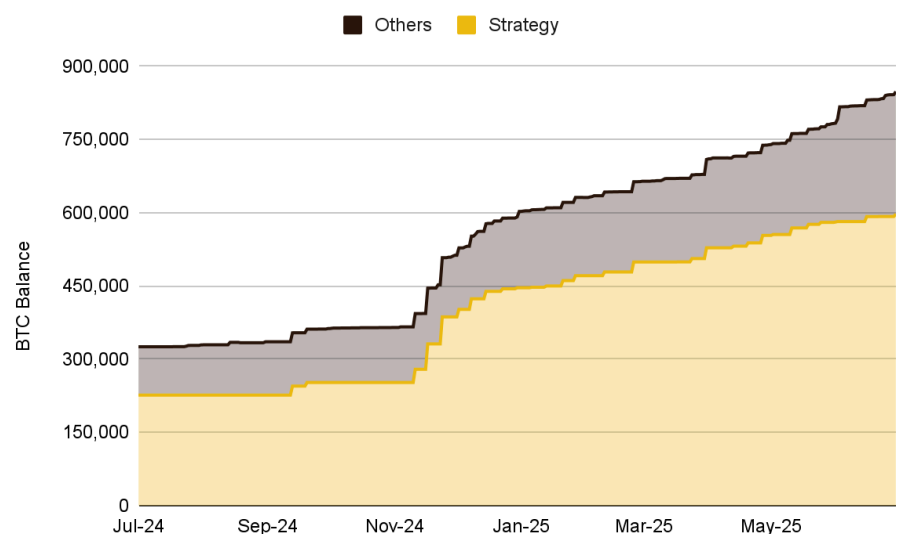

4.2 기업의 BTC 채택

2025년의 주요 흐름 가운데 하나는 상장기업들이 비트코인을 재무제표에 편입하는 사례가 빠르게 늘고 있다는 점입니다. 6월 30일 기준, 전 세계 140여 개 상장사가 합산 848,100 BTC를 보유하고 있습니다.

이는 불과 1년 전 325,400 BTC에서 두 배 이상 증가한 수치입니다. 여전히 마이크로스트래티지(Strategy)가 전체의 약 70.4 %를 차지하지만, 올해에만 50개 이상의 신규 기업이 BTC 보유 사실을 공시했고, 약 245,300 BTC가 새로 편입됐습니다. 월평균 매입량이 40,800 BTC를 넘어서는 등 기관의 확신이 뚜렷합니다.

이 같은 모멘텀은 구조적·시장적 요인이 맞물린 결과입니다.

- 사상 최고가 경신 → 기업들은 재무 건전성 제고와 잠재적 수익 창출 수단으로 BTC를 재조명했습니다.

- 인플레이션 압력·지정학 리스크·법정화폐 변동성 → 비트코인이 헤지이자 자본 효율성 수단으로 각광받고 있습니다.

- 규제·회계 환경 개선 → 미국 회계 기준(FASB) 개정으로 BTC 보유 자산을 공정가치로 평가할 수 있게 되면서 손상차손 리스크가 사라졌습니다.

전통 기업 채택과 더불어 ‘비트코인 국고 기업(Bitcoin Treasury Corporations)’이라는 새로운 유형이 등장했습니다. 테슬라·블록처럼 본업과 병행해 보유하던 1세대와 달리, Twenty One·Strive Asset Management·Nakamoto 등은 BTC 축적 자체가 주된 사업 모델입니다. 이들은 스팩(SPAC)·역합병을 통해 상장하거나 상장을 추진 중이며, 마이크로스트래티지의 전략을 그대로 답습해 집중적 BTC 노출로 주주 가치를 높이려 합니다.

다만 이 모델에는 레버리지·프리미엄·거버넌스 미성숙 등 위험 요인이 존재합니다. 신규 진입자가 늘면서 프리미엄이 축소되고, 주가가 BTC 현물 가격과 분리되는 경향이 커지고 있습니다. 시장 조정이나 유동성 이벤트 발생 시 장기 지속 가능성에 대한 의문이 제기될 수 있습니다.

그럼에도 전반적 추세는 확대 지속입니다. 기업의 BTC 편입 발표는 도미노 효과를 일으켜 다른 업종으로 확산되고 있으며, Bitwise는 2026년까지 기업 금고에 100만 BTC가 저장될 수 있다고 전망합니다. 향후 경로는 각 기업의 자본 배분, 거시 환경, 규제 변화에 달려 있습니다.

4.3 비트코인 생태계

4.3.1 확장성(Scalability)

2025년 상반기 비트코인 L2는 안전한 비트코인 네이티브 브리지와 모듈식 확장 프레임워크를 중심으로 의미 있는 진전을 이뤘습니다.

- Stacks – Nakamoto 업그레이드 이후 비트코인 파이널리티를 갖춘 합의 레이어와 WASM 기반 새 Clarity VM을 개발, TPS 10배 향상·sBTC 등 네이티브 DeFi 확대 기반 마련.

- BitVM – 비트코인 상 오프체인 검증 컴퓨테이션 프레임워크로 주목. Bitlayer는 BitVM2 기반 브리지를 메인넷에서 실행, BOB·Botanix·Citrea(체인웨이) 등도 테스트넷·메인넷 출시로 상용화 단계 진입.

현재 생태계는 모듈식 롤업·네이티브 사기/유효성 증명으로 방향성을 잡았으나, 신뢰 최소화된 출금, 브리지 보안, 데이터 가용성, 상태 검증 효율 등 과제가 남아 있습니다. 궁극적으로 신뢰 최소화·개발자 접근성·BTC 사용 편의성을 어떻게 균형 잡느냐가 채택의 열쇠가 될 것입니다.

4.3.2 BTCFi

BTCFi는 여전히 비트코인 온체인 활용도가 가장 높은 분야 중 하나입니다. TVL은 연초 대비 정체됐지만 전년 대비 550 % 이상 증가(10억 달러 → 65억 달러) 하며 비트코인을 TVL 기준 상위 4대 디파이 생태계로 끌어올렸습니다.

주요 동향

- sBTC(Stacks) – 신뢰 최소화 양방향 브리지 파일럿 진행, 대출·파생·금고 전략 등 확장 기반 마련.

- Rootstock(RSK) – 수수료 인하·플랫폼 개선 이후 Sovryn·ALEX 중심으로 활동 급증.

- 크로스체인 브리지 – BTC 이동이 쉬워지며 BTC 담보 스테이블코인(USDA, DOC 등) 수요 상승.

- 기관 관심 증가 – 커스터디 업체들이 준법적 BTCFi 접근 모색. 아직은 ETF·재무부 보관 형태가 대세지만 파일럿이 장기적 온체인 참여의 초석이 될 전망.

현재 전체 BTC 공급량 중 DeFi에 쓰이는 비중은 1 % 미만입니다. 도미넌스 확대, ETF 자금 유입, 기업 채택이 가속되는 가운데 잠자는 BTC 유동성을 깨워 자본 효율을 높일 기회가 커지고 있습니다.

4.3.3 네이티브 자산·토큰 표준

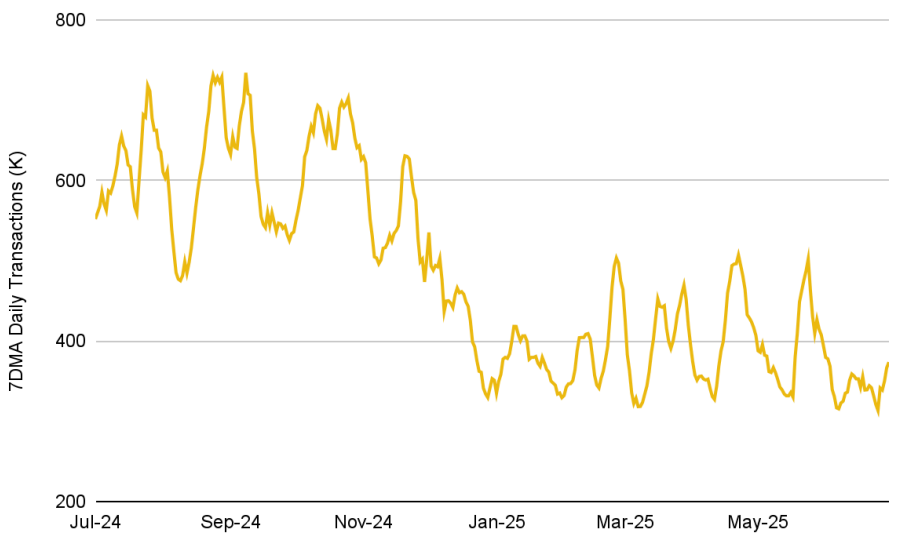

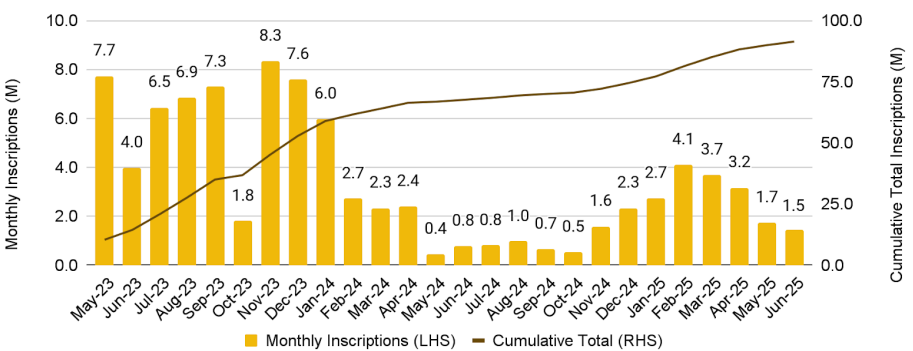

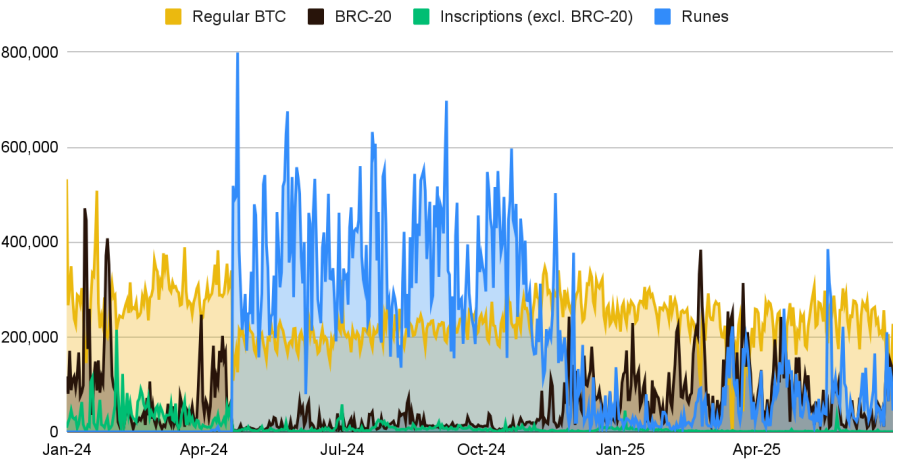

Ordinals NFT·BRC‑20·Runes 등 온체인 토큰 실험은 2025년 상반기 들어 열기가 식었습니다. 일일 거래 건수는 30만~37만 건 수준으로 18개월 만에 최저이며, 2024년 피크 대비 절반 이하입니다.

- Ordinals – 민팅 열풍이 진정되며 거래량 감소, 헌신적 컬렉터 위주로 재편.

- Runes·BRC‑20 – 한때 트랜잭션의 68 %를 차지했으나 사용성 한계로 급감, 현재 35 % 수준.

토큰 표준이 각기 다른 인프라·유동성 레이어로 운영돼 파편화가 심하고, 대다수 자산이 투기적 성격에 머물러 네트워크 효과가 제한적입니다. 지속 가능한 수요는 L2 발전과 BTCFi 활용에서 나올 가능성이 더 큽니다.

4.3.4 채굴자와 신흥 MEV

2025년 상반기 반감기 이후 수익 압박이 재차 부각됐습니다. 해시레이트는 안정적이지만 수수료 수입이 급감해 마진이 축소되고 있습니다.

- 머지 마이닝(RSK) – Foundry·SpiderPool 합류로 RSK 병합 채굴 해시가 740 EH/s 돌파(비트코인 해시의 80 % 상당). 수수료 기여는 아직 미미하지만 L2가 채굴자 수익 다각화 통로임을 시사.

- MEV·비트코인 네이티브 이자 – 라이트닝 수수료·BTCFi 이자는 채굴자와 무관, MEV 도입·스테이킹 모델 설계 등 대안 논의가 진행 중이나 단기간 구조 변혁은 어려움.

결국 블록 보조금 의존도가 여전히 높으며, 더 견조한 수수료 시장이 형성될지 향후 6개월이 관건입니다.

4.3.5 개발 트랙(Development Tracks)

비트코인의 설계 공간을 확장하기 위한 여러 제안·실험이 병행되고 있습니다.

이 밖에도 ‘BRC‑2.0’ 등 비공식 프레임워크가 병행되고 있으며, 프로그래머블리티·확장성·상호운용성 강화를 위한 노력이 꾸준히 이어지고 있습니다.

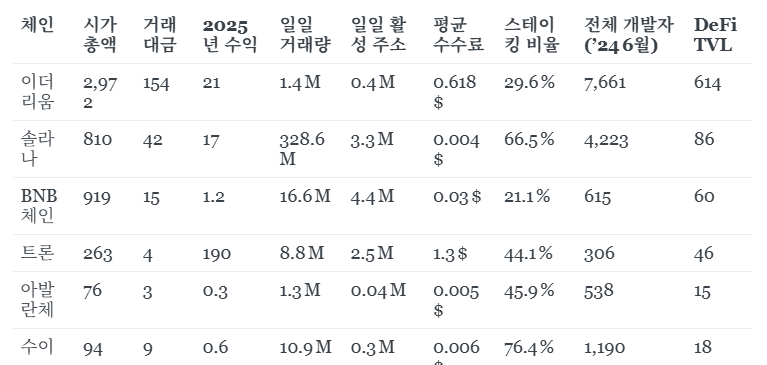

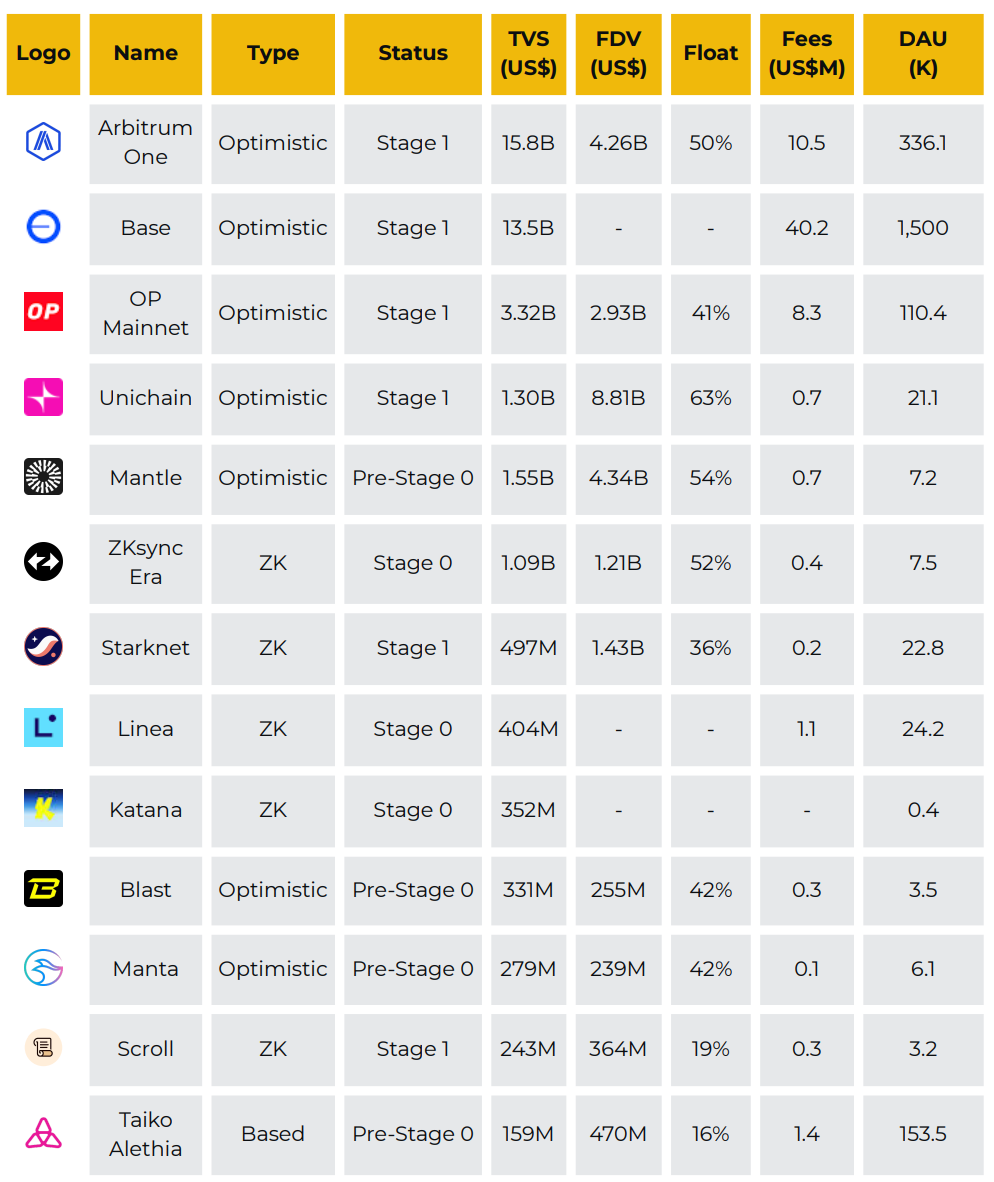

05 / 프로토콜 레이어

2025년 상반기 주요 레이어 1(L1)의 지표를 살펴보면, 각 체인마다 뚜렷한 성장 경로가 확인됩니다.

- 이더리움은 시가총액과 디파이 TVL에서 여전히 독보적 우위를 유지하며 시장 지배력을 공고히 했습니다.

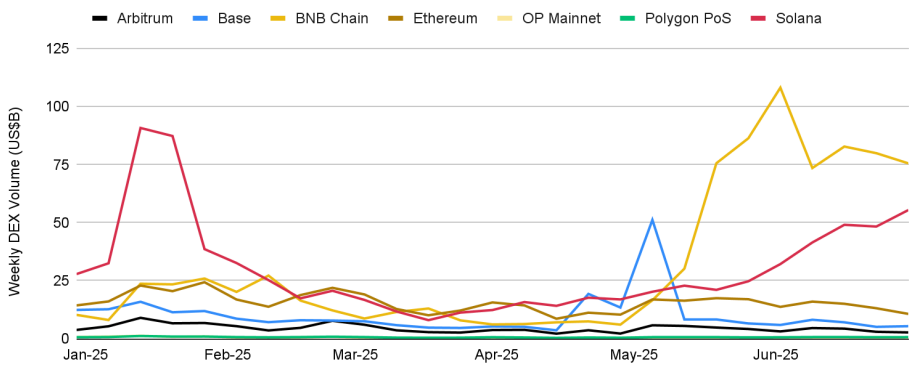

- BNB 체인은 원시(온체인) 활동 지표에서 리드를 넓혀, 몇 달 연속 디센트럴라이즈드 익스체인지(DEX) 거래량과 활성 주소 수에서 솔라나를 앞질렀습니다.

- 솔라나는 초당 처리량(TPS)이 높고 대규모 자본 유입이 지속되고 있습니다.

- 개발자 생태계를 보면, 이더리움이 가장 크고 솔라나는 그 절반 수준을 유지합니다. BNB 체인과 수이는 중간 정도의 개발자 증가를 보이며 아발란체를 추월했습니다. 트론은 개발자 규모가 작지만, 스테이블코인 결제량 덕분에 프로토콜 수익 면에서는 상반기 최고를 기록했습니다.

5.1 이더리움

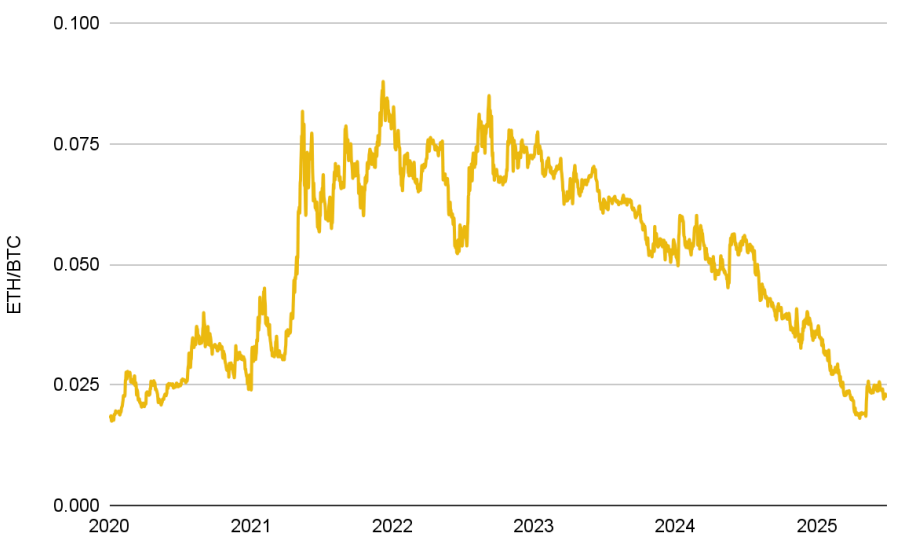

2025년 들어 이더리움은 혼조세를 보이며 가격에도 이를 반영했습니다. 4월 이후 모멘텀은 회복됐지만, 연초 대비 약 ‑26 % 하락해 다른 블루칩 가상자산과 시장 평균을 하회했습니다. 비트코인이 이번 사이클에서 관심을 독점하면서 ETH/BTC 비율은 0.023까지 내려가 수년 만의 최저치를 기록했습니다.

기관 수요의 새로운 국면

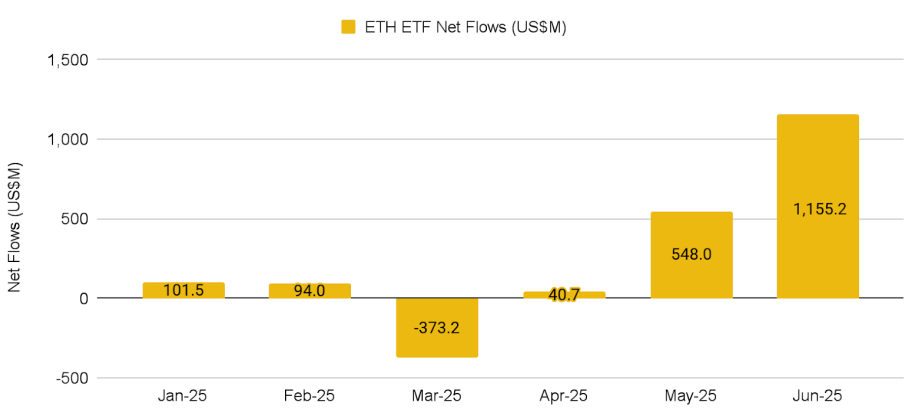

- 현물 ETH ETF는 5‒6월 사이 19거래일 연속 순유입(사상 최장)으로 13억 달러 이상이 유입되며 YTD 순유입이 15억 달러를 넘어섰습니다.

- 규제 측면에서는 5월 미국 SEC가 “프로토콜 레벨 스테이킹은 증권 발행이 아니다”라고 명확히 해, 네이티브 스테이킹과 서비스형 스테이킹을 구분했습니다. 다만 ETH 스테이킹 수익 ETF 승인 결정은 연기되었습니다.

- 기업 재무: 나스닥 상장사 SharpLink Gaming이 ~18만 8,478 ETH(약 4억 7,000 만 달러)를 매입·전량 스테이킹하여 수익형 국고 자산으로 활용하기 시작했습니다. BTCS Inc. 역시 소규모 추가 매입으로 총 1만 4,600 ETH를 보유합니다.

Pectra 하드포크

2025년 5월 7일 실행된 Pectra 업그레이드는 병합(Merge) 이후 가장 큰 기술적 변화를 가져왔습니다.

스테이킹(EIP‑7251)

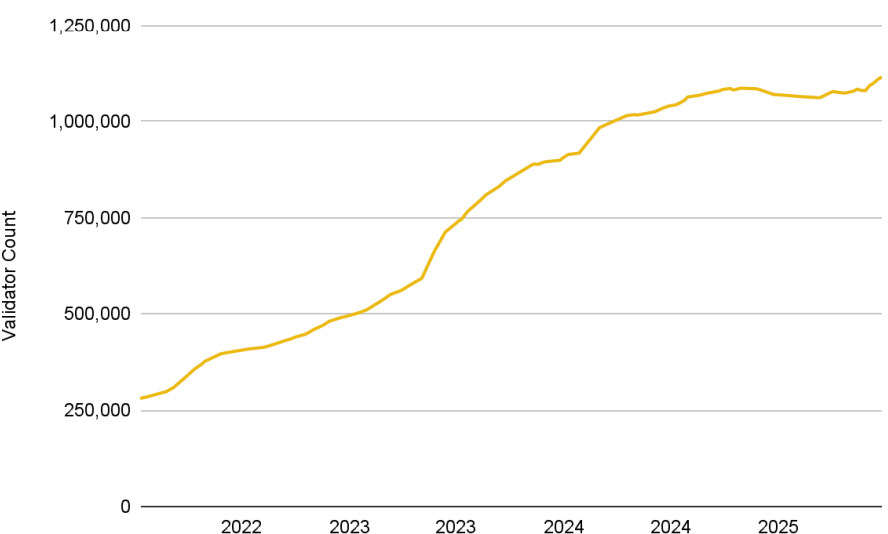

- MaxEB(최대 유효 잔액)이 32 ETH → 2,048 ETH로 상향돼 대형 노드 운영자가 수천 개의 밸리데이터를 하나로 통합할 수 있게 됐습니다.

- 업그레이드 이후 스테이킹 물량은 3,540만 ETH(유통량 29.3 %)로 사상 최고치를 경신했습니다.

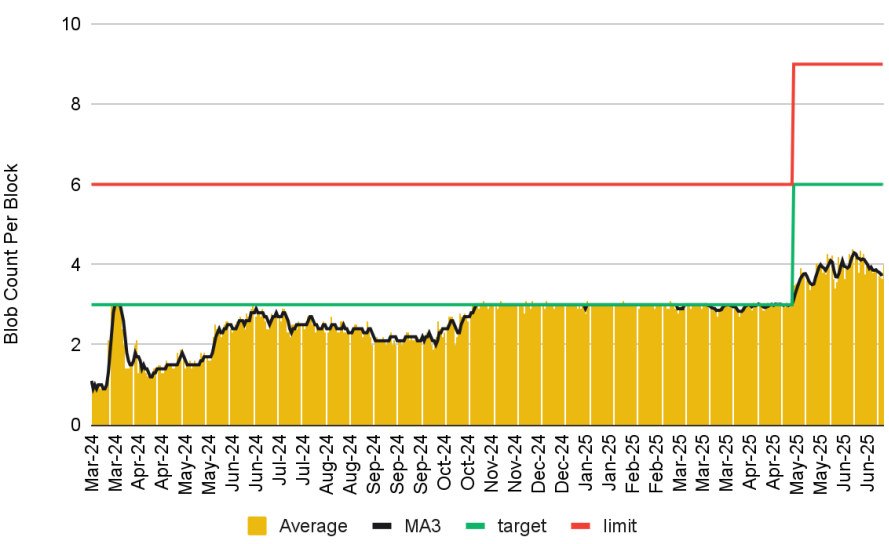

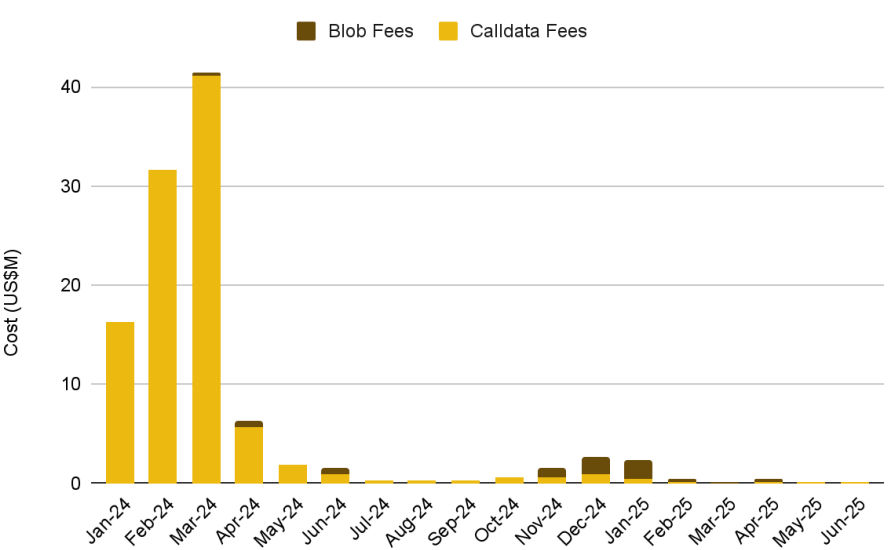

블롭 데이터(EIP‑7691)

- 블롭 용량 목표치를 블록당 3 → 6(최대 9) 로 확대해 롤업(L2)이 데이터 게시를 지연하던 병목을 완화했습니다.

- Base·Arbitrum·OP Mainnet 등이 데이터 게시 주기를 단축해 사용자 체감 지연을 줄였습니다.

- 향후 Fusaka 업그레이드에서 48/72 블롭까지 확대하는 방안이 테스트넷에서 논의 중입니다.

계정 추상화(EIP‑7702)

- 기존 EOA에 임시 스마트컨트랙트 코드를 부착할 수 있게 해 패스키 인증, 번들 전송, 가스 대납, 사회적 복구 등 고급 기능을 지원합니다.

- 주소 변경 없이도 기능을 확장할 수 있어 사용자·개발자 모두 진입 장벽이 낮아졌습니다.

전략적 재편 및 향후 방향

2025년 상반기 이더리움 재단(EF) 은 ▲리더십 구조, ▲금고(재무) 정책, ▲전략적 우선순위, ▲프로토콜 방향 등에서 대대적인 변화를 단행했습니다. 이는 경쟁 심화와 내부 투명성 요구, 장기적 가치 축적을 위한 생태계 조정 필요성에 대한 대응입니다.

● 리더십·거버넌스 개편

- 단일 대표 체제 → 이원 리더십

2025년 1분기, EF는 전략 감독과 운영·기술 집행을 분리한 이원 구조로 전환했습니다. 이는 재단의 느린 의사결정과 조직 구조 불투명성에 대한 커뮤니티 비판을 반영한 조치입니다. - 효과: 의사결정 분산, 투명성 향상, 팀·외부 이해관계자·프로토콜 스튜어드 간 조정 강화.

- 배경: L2 확장(데이터 가용성 경쟁) vs. L1 강화(알트 L1과의 경쟁)라는 ‘우선순위 딜레마’ 속에서 책임 구분을 명확히 해 향후 조정력을 높이려는 의도입니다.

● 재무 정책

2025년 6월, EF는 첫 공식 금고 정책을 발표하며 ‘임의적 ETH 매도’ 관행에서 탈피했습니다.

- 핵심 골자

- 2.5년치 현금(법정화폐) 운영자금 확보 후 점진적 감축

- 연간 지출 상한 15%(장기적으로 ~5 %)

- 검증 완료된 퍼미션리스 DeFi·토큰화 RWA에 보수적 ETH 배치

- 유동성 임계치를 명확히 설정해 ETH→현금 전환 시점 규정

- 의미: ▲재단이 ETH 익스포저를 유지하며 수익을 창출, ▲수익은 이더리움 네이티브 공익·인프라 재투자, ▲기초체계 강화에 방점.

● 가치 포착(Value Accrual) 논의

- 문제: 롤업 중심 확장으로 L1 수수료 수익이 희석돼 ETH 경제적 역할 약화.

- 대응 기조: Pectra·Fusaka 등 업그레이드를 통해 블롭 확장 + L1 자체 기능 강화(밸리데이터 통합, EOF, 계정 추상화) 병행.

- 비탈릭 부테린 제안 4가지

- ETH를 기본 크로스‑레이어 자산으로 고착

- L2 수수료의 일부를 ETH로 납부하도록 유도

- 블롭 수수료 시장 재조정

- MEV·시퀀싱 수수료를 L1에 환류하는 ‘베이스드 롤업’ 장려

- 블롭 재가격 조정이 가장 활발히 논의 중이나, L2를 저렴한 외부 DA로 내몰 위험이 있어 정교한 균형이 필요합니다.

연말 예정: Fusaka 업그레이드

- PeerDAS(EIP‑7594): 노드가 블롭 일부만 받아도 데이터 검증 가능 → 대역폭·저장 비용 ↓, 탈중앙성 ↑

- EOF: EVM 바이트코드를 모듈화·버전화, 가스 최적화 → 향후 계정 추상화 등 업그레이드 용이

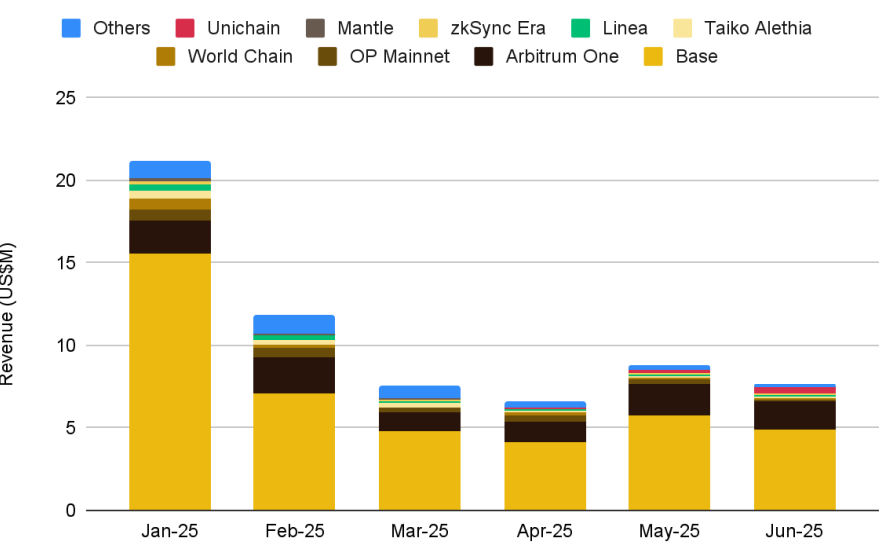

L2 동향

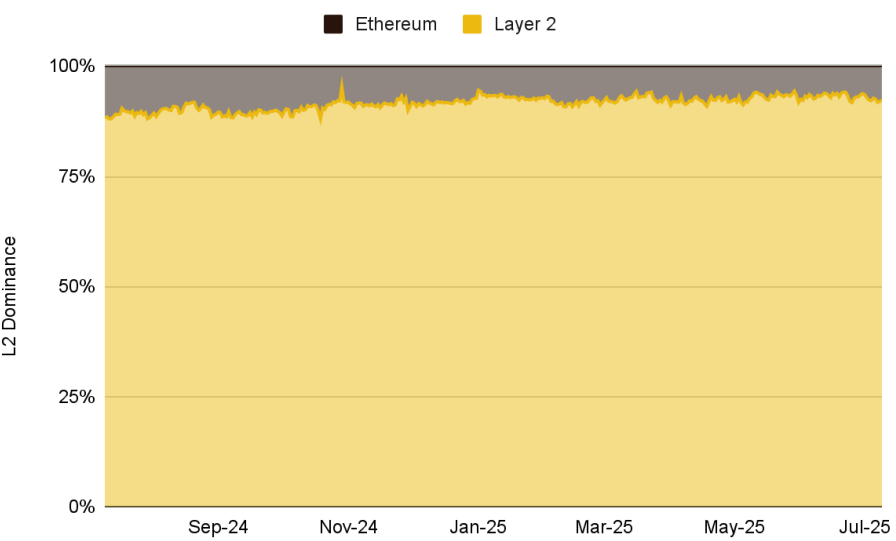

- 거래 집행의 90 % 이상을 담당하며 여전히 이더리움 확장의 핵심.

- 낮아진 신규 성장 속도와 인센티브 피로에도 불구, 총체적 우위는 지속.

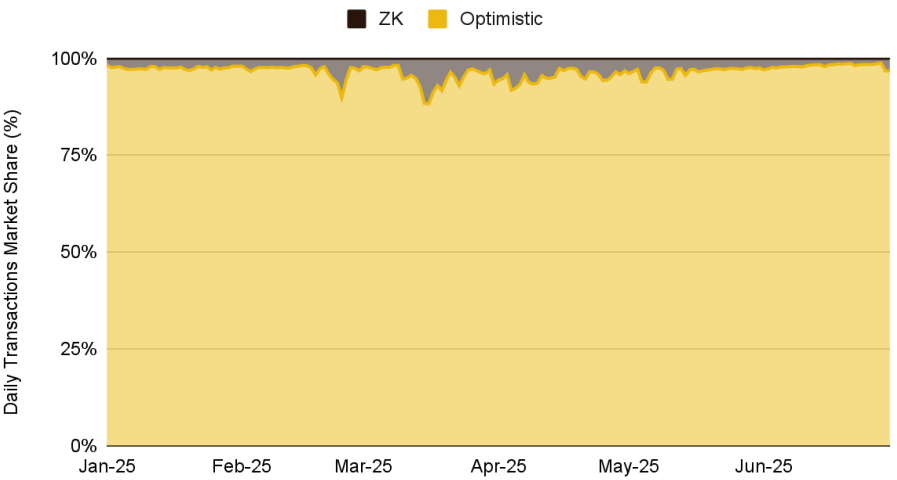

1) 낙관(Optimistic) 롤업

- TVL·거래량 모두 주도.

- Base: 코인베이스 통합·밈코인 흐름으로 리테일 유입 고착, 초기 수수료 ‘순이익’ 80 % 이상 차지.

- Arbitrum / OP Mainnet: TVL 정체·유동성 분산. Robinhood‑토큰화 주식 파트너십(Arbitrum) 등 차별화 시도.

2) 영지식(ZK) 롤업

- Starknet SN Stack, ZKSync Elastic Chain, Scroll Stage 1 등 모듈식 도약.

- 제증명 비용·복잡성이 여전히 자본 효율성 발목 → TVL·DeFi 깊이 열세.

- Polygon zkEVM 단계적 종료 선언은 비용 부담 및 전략 재편의 단면.

3) 시장 과제

- 블롭 수수료 인하로 L1 수익 감소 → ETH 가치 포착 논쟁 심화.

- 모듈형 툴킷(OP Stack 등) 확대 → 롤업·앱체인 난립, 유동성 파편화·사용자 이탈 가속.

- 시퀀서 탈중앙화 진전 불균일: Taiko ‘베이스드 롤업’ 실험, Scroll·Linea·Starknet 탈중앙 시퀀서 파일럿 등.

4) 경제 모델 성숙

- Base·Arbitrum: 지속적 수수료 수익 확보 및 가치 이전 면에서 두각.

- OP Stack: Uniswap ‘Unichain’ 등 전용 L2로 수익 공유 모델 실험(수수료 20 % 트레저리 환류).

- 높은 FDV·저유통량 토큰 모델에 대한 회의, 신뢰·탈중앙 미비로 일부 L2 밸류에이션 하락.

H2 2025 전망, L2의 과제

- 인센티브 의존 없이 사용자·자본을 유지할 수 있는가?

- 분산·신뢰 최소화된 시퀀서 구현과 Stage 1/2 성숙 달성 여부

- Ethereum L1 가치 환류 구조를 어떻게 마련할 것인가?

- 조각난 시장 속에서 UX·시퀀싱·특화 영역으로 차별화할 수 있는가?

Fusaka·PeerDAS로 블롭 용량은 늘어나겠지만, 유동성 파편화·가치 포착 문제는 별개입니다. 수수료 구조 재설계, 베이스드 롤업, 크로스‑L2 유동성 표준이 병행되지 않는 한, ‘확장 ↔ 가치 포착’ 간 긴장은 계속될 전망입니다. 따라서 L2들은 인센티브 이후의 지속성과 차별화된 사용자 경험을 증명해야만, 갈수록 조각나는 시장 속에서 의미 있는 점유율을 확보할 수 있습니다.

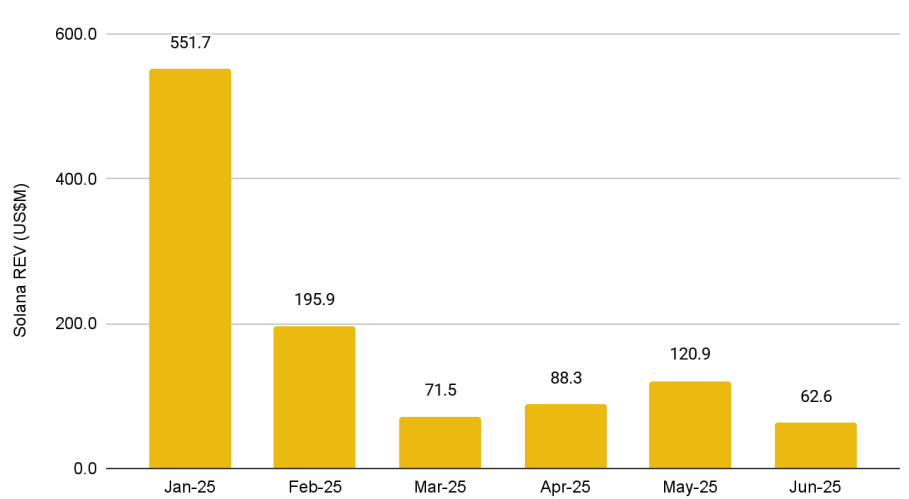

5.2 솔라나(Solana)

2025년 상반기 솔라나는 뚜렷한 두 단계로 전개되었습니다. 2024년 ‘돌파의 해’로 탄력을 받은 채 1월 시가총액이 사상 최고치를 경신하며 출발했지만, 1·2분기 들어 크립토 전반이 냉각되자 솔라나 역시 변동성을 겪었습니다.

그럼에도 대부분의 알트 L1을 앞서는 성과와 지속적인 온체인 활동으로 견조한 수요를 입증했습니다. 2024년 밈코인 열풍이 사그라들면 트래픽이 급감할 것이라는 우려가 있었으나, 솔라나는 높은 처리량과 사용자 활동을 유지하며 이러한 우려를 불식시켰습니다.

네트워크 활동 및 수수료 추세

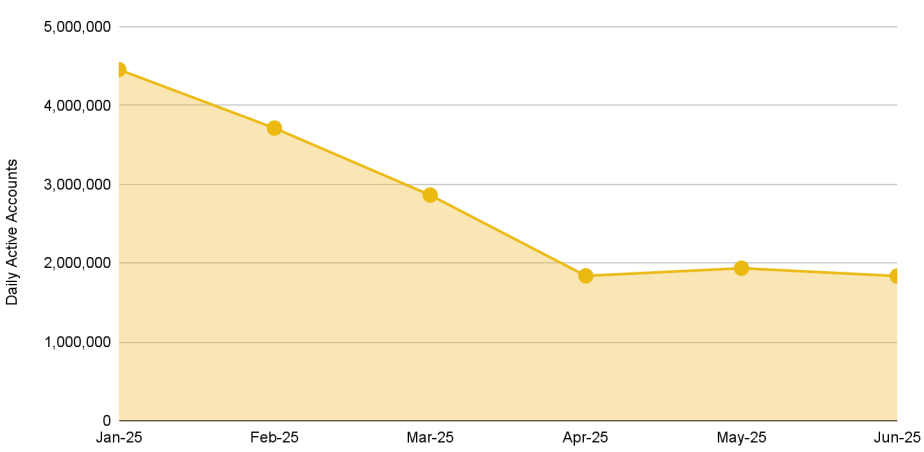

- 일일 사용자: 2025년 상반기 약세 추세가 약간 있었으나 평균 350만 명 이상, 이 중 150만 명 이상이 매일 재방문.

- 트랜잭션 처리량: 6월 일 평균 9,900만 건, 월간 약 30억 건으로 주요 L1 중 최다. 같은 기간 이더리움은 일 100만~150만 건 수준.

- 온체인 수수료: 일평균 수수료 수입이 8 백만 달러 → 1 백만 달러로 하락. 거래량 대비 수수료가 줄어 저가·저수수료 거래 비중 확대를 시사.

- 실질 경제 가치(REV): 1월 최고치(5억 5,000 만 달러) → 6월 6,300 만 달러로 급감(단, 1월이 일시적 급등일 가능성).

DeFi 생태계의 성숙

- TVL: 6월 기준 86억 달러로 안정적 유지.

- DEX 거래량: 주간 평균 300억 달러로 새 사이클 최고치, 이더리움 동기간 실적을 상회. 일일 최대치 390억 달러 기록.

- 유입 자본: YTD 브리지 순유입 약 40억 달러로 유동성 확대.

- 주요 플랫폼: Jupiter(애그리게이터), Raydium(AMM), Drift(퍼프 DEX) 등이 리테일·고빈도 트레이더, MEV 봇 유입으로 수수료와 거래량 견인.

소비자 앱 및 실사용 확대

- DePIN(탈중앙 물리 인프라)

- Helium Mobile: 글로벌 98,107개 핫스팟, 30만+ 모바일 가입자.

- Hivemapper: 5.63억 km 도로 지도화(세계 도로의 약 34 %).

- Grass, WeatherXM, XNET, GEODNET 등 실사용·현금 흐름 단계로 진입.

- 지갑 & 모바일

- Phantom: 월간 1,500만 MAU, 자체 수탁 자산 250억 달러 이상.

- Solflare·Backpack도 상위 지갑으로 자리.

- Solana Seeker(Saga 후속폰) 사전 주문 15만 대 돌파, 2025‑08‑04 글로벌 배송 개시 예정.

- 결제·스테이블코인

- 솔라나 스테이블코인 공급량 52억 → 109억 달러(두 배).

- USDC 비중 70 % 이상, 이더리움 외 체인 중 최대 USDC 레일.

- **토큰 확장(Token Extensions)**으로 규제·컴플라이언스 옵션 강화.

- Solana Pay 등 결제 툴과 결합해 저비용 국경 간 결제·상거래 인프라로 부상.

- Polymarket·Kalshi: Solana‑USDC 입금 지원.

- 소시에테제네랄(SG‑Forge) USD CoinVertible 스테이블코인을 솔라나·이더리움 동시 발행, BNY Mellon이 커스터디.

전통금융 수용 확대

- 미국 현물 SOL ETF 추진: 블랙록·VanEck·Fidelity 등 다수 운용사 H1 신청.

- SEC, 인‑카인드 상환·스테이킹 구조 명세 요청 → 실질적 심사 진전.

- 블룸버그 애널리스트: 2025년 중 승인 가능성 높음, 스테이킹 이자(~7 % APR) ETF 투자자 귀속 예상.

- 기업 금고 채택: Nasdaq 상장 DeFi Development Corp. 50억 달러 규모 SOL 매입 라인 발표.

- Upexi(UPXI): 73.5만 SOL(약 1.05억 달러) 보유·부분 스테이킹, 자사 보통주를 Solana 토큰화해 24/7 결제·거래 지원.

네트워크 탄력성과 Firedancer 준비

- 가용성: 밈코인 봇 폭주(1월 하루 2억+ 트랜잭션)에도 16개월 이상 무중단.

- 성능 개선:

- Jito/Agave 스케줄러 → 우선 거래 처리 효율 +80 %.

- Stake-weighted QoS·QUIC 프로토콜·밴드폭 최적화 등으로 스팸·검증자 부하 감소.

- Firedancer(C++ 독립 클라이언트)

- Frankendancer 테스트넷에 34개 검증자(스테이크 7 %) 참여.

- 내부 테스트에서 1M TPS 이상·메인넷 블록 완전 재현.

- 2025년 말 메인넷 목표, 클라이언트 다변화·보안성 핵심 이정표.

- 추가 클라이언트: Mithril, Sig 개발 중 → 기술 다양성 강화.

- 검증자 지표: 40개국 1,295개 활성 노드, 우수한 나카모토 계수 유지(탈중앙·라이브니스 보장).

- 개발자 툴: Solana Attestation Service(SAS)로 오프체인 KYC/인증 데이터를 온체인 계정에 연결 → 컴플라이언스·신용 기반 use‑case 지원.

정리

2025년 상반기 솔라나는 네트워크 안정성·성능·실사용 사례에서 의미 있는 진전을 이루며, 2024년 밈코인 주도 성장의 ‘거품론’을 넘어 지속 가능한 수요를 입증했습니다. DeFi, DePIN, 스테이블코인 결제, TradFi 연계 등 다방면에서 실질적 자본·사용자 유입이 이어지고 있으며, 연말 예정 Firedancer 메인넷 출시는 솔라나의 확장·안정성 내러티브를 더욱 강화할 전망입니다.

5.3 BNB 체인

2025년 상반기 BNB 체인은 크립토 시장 전반의 조정 속에서도 강력한 온체인 활동으로 두드러졌습니다.

- 개발자 참여: 해커톤·인큐베이터·보조금, 1억 달러 규모 생태계 펀드 등에 힘입어 활발했습니다.

- 네트워크 사용량:

- 주간 트랜잭션 +241.8 %(6월 말 기준 주 9,400만 건)

- 일일 트랜잭션 1,660만 건, 일일 활성 주소 440만 개

- 연간 네트워크 수익 약 1,200만 달러

- 시장 가치: 시가총액은 일부 하락했으나 919억 달러로 여전히 전체 4위.

특히 단순 BEP‑20 지갑 간 전송이 810만 → 3,710만 건(+358 %)으로 급증하며 일상적 사용이 확대되고 있음을 보여 줍니다.

DeFi 돌파구

BNB 체인은 2025년 대부분 기간 DEX 거래량 1위를 기록했습니다.

- 6월 30일 기준 30일 DEX 거래 약 3,692억 달러, 주간 최고치 1,080억 달러.

- PancakeSwap이 90 % 이상을 담당하며 자체 최고치를 연달아 경신.

- TVL도 유입을 흡수해 60억 달러 돌파(2024년 동기 45억 달러).

상위 5개 프로토콜이 TVL의 95 %를 차지하지만, 스왑·대출·리퀴드 스테이킹·토큰화 등 다양한 디파이 프리미티브가 등장 중입니다.

인센티브 프로그램

Gas‑Free Carnival(2024 년 말 → 2025 년 중반 연장)

- USDT, USDC, FDUSD, USD1 전송·출금 가스비 면제.

- 30일간 48억 달러 무가스 스테이블코인 거래·6.3만 신규 지갑 유치.

- 스테이블코인 유통량 100억 달러 돌파.

Martians Program(재출시) + Hackvolution, MVB 액셀러레이터

- AI·DeFi·게임·인프라 분야 신규 개발자 양성.

- 해커톤 상금 54만 달러 이상, 1억 달러 유동성 프로그램·무가스 캠페인 지원.

내러티브 확장: 밈코인·RWA·AI

| 분야 | 주요 진전 |

|---|---|

| 밈코인 | 2025년 처음으로 BNB 체인이 본격 돌파. 2월 ‘TST’ 밈코인으로 일일 활성 주소 사상 최고치. 6월 DEX 밈코인 거래량 점유율 45 %(솔라나 25 %, 이더리움 20 %). |

| RWA | 5월 RWA 액셀러레이터 출범. 증권·원자재·송장 등 토큰화 프로젝트에 자금·기술·유동성 지원. |

| AI·데이터 | ‘BNB AI Hack’ 해커톤 개최, 60+ AI 프로젝트 배치. Greenfield 저장용량 급증(+528 %)으로 AI·데이터 dApp이 저비용 스토리지 활용. DataDAO, AI 에이전트, MCP(모델 컨텍스트 프로토콜) 등 신흥 사례 등장. |

보안·MEV 대응

- BNB Good Will Alliance 결성(1분기) → 샌드위치 공격 95 % 감소.

- 검증자 블록 투표 조정·밈풀 노출 제한으로 악의적 MEV 억제.

- 검증자 수는 여전히 45개 내외이나 탈중앙·투명성 확대 노력 진행.

네트워크 확장: opBNB

| 지표 | H1 2025 |

|---|---|

| 평균 일일 활성 계정 | 약 260만 |

| 일일 트랜잭션 | 200만 ~ 400만 |

GameFi(Word of Dypians), 인프라(Alaya AI), DeFi(KiloEx, PancakeSwap) 등이 주도. 10,000 TPS·수수료 10배 인하 목표, 전용 가스 토큰·지갑 통합 예정.

데이터 레이어: BNB Greenfield

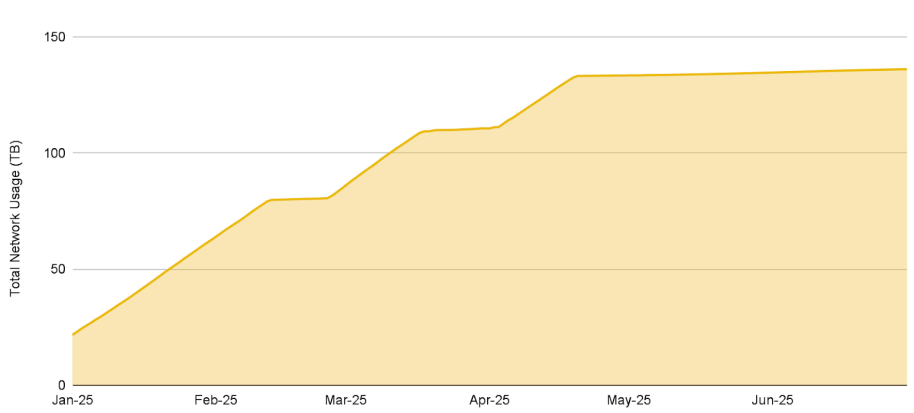

- 저장 용량 124 TB, 트랜잭션 3,000만 건, 고유 주소 11만 +.

- AI·데이터 경제 프로젝트가 사용량 견인, BNB 체인과 브리지 연동으로 즉시 활용 가능.

핵심 업그레이드

| 업그레이드 | 시기 | 주요 내용 | 효과 |

|---|---|---|---|

| Pascal | Q1 | 스마트 지갑(EIP‑7702형), BLS12‑381, 가스 추상화·트랜잭션 배치 | EVM 호환 강화, 확장성 유지 |

| Lorentz | Q2 | 블록 타임 3 → 1.5 초(BNB), 0.5 초(opBNB) | 확정성·TPS 향상 |

| Maxwell | 6 월 30 일 | 블록 타임 0.8 초, BEP‑524/563/564, 검증자 동기화 개선 | 주요 L1 중 최단 블록 간격, 일 1,660만 TX·440만 사용자 처리 |

향후 로드맵

- 서브‑초(finality < 1 s) 유지하며 일일 1억+ 트랜잭션 처리 목표.

- Megafuel 확대 → 스테이블코인·BEP‑20 수수료 지불(가스 스폰서).

- 스마트 지갑 고도화: 복합 트랜잭션·고급 Paymaster 모델.

- 검증자 프로토콜 업그레이드로 MEV 저항 강화.

- AI: DataDAO, 온체인 AI 에이전트, 모델 스토리지 출시.

- 생태계: 밈코인·RWA·커뮤니티 프로그램 지속 지원으로 사용자·네트워크 성장 가속.

BNB 체인은 속도·저비용·다변화된 내러티브를 내세워 개발자와 사용자를 빠르게 확보하며, 2025년 하반기에도 탈중앙·확장성·실사용 사례를 중심으로 성장세를 이어갈 전망입니다.

5.4 기타 네트워크

Avalanche

2025년 상반기 Avalanche는 서브넷 아키텍처와 기업 지향 전략으로 뚜렷한 존재감을 드러냈습니다. 지난해 말 시행된 Avalanche9000 업그레이드와 4월 Octane 업그레이드를 기반으로 맞춤형 L1 블록체인 구축 장벽을 낮추고 C‑체인의 가스 효율을 높였습니다. 이러한 기술적 토대 위에서 FIFA는 팬 참여를 위한 전용 ‘FIFA Blockchain’을 서브넷 형태로 출시했고, Avalanche는 국채·탄소배출권 등 약 1억 9,000만 달러 상당의 실물자산 토큰화를 지원하며 RWA 영역에서도 두각을 나타냈습니다. 또한 Pixelmon이 자사의 일본 IP 모바일 RPG인 Warden’s Ascent를 서브넷에 론칭함으로써 게임 특화 네트워크 확장에도 힘을 보탰습니다.

Sui

Sui는 올해 들어 TVL 기준 최대 규모의 비‑EVM 체인 가운데 하나로 올라섰습니다. 6월 말 기준 디파이 TVL은 약 18억 달러로 전년 동기 대비 세 배 이상 성장했으며, 고성능 병렬 실행 모델 덕분에 리퀴드 스테이킹·대출·DEX 등 다양한 디파이 애플리케이션이 활성화되었습니다. DEX 누적 거래량은 500억 달러를 넘어섰고, 스테이블코인 유통량은 11억 달러 이상으로 두 배가량 확대되었습니다. Sui 재단은 아시아 게임 스튜디오와의 파트너십을 늘리고 마이크로소프트와 협력해 AI 기반 개발 도구와 클라우드 통합을 추진하면서 생태계 저변을 넓히고 있습니다.

Tron

Tron은 아시아와 신흥 시장을 중심으로 일일 활성 주소 200만 개 이상을 유지하며 스테이블코인 결제 레이어로서 입지를 더욱 강화했습니다. 올해 프로토콜 수익은 15억 달러를 넘어섰고, 스테이블코인 TVL은 800억 달러, 월간 거래량은 6,529억 달러를 기록했습니다. 아울러 비트토렌트 체인을 통한 유동성 다리 구축과 은행·핀테크 온·오프 램프 확대 등 실물 결제 통로를 넓혔습니다. 한편, 나스닥 상장사 SRM Entertainment가 Tron 운영 법인 Rainberry Inc.를 인수하기로 하면서 트론 생태계 자산이 전통 자본시장 구조에 편입되는 첫 사례가 될 가능성도 제시했습니다.

Cardano

Cardano는 올해 CIP‑1694 업그레이드를 통해 볼테르(Voltaire) 시대의 온체인 거버넌스를 공식적으로 개막했습니다. 2월 도입된 헌법은 프로토콜 변경과 금고 자금 집행 권한을 커뮤니티로 이양했으며, 스테이크 풀 운영자, 헌법 위원회, 수천 명의 DRep으로 구성된 분산된 의사결정 구조가 가동되고 있습니다. DeFi TVL은 다소 줄었으나 USDM, USDA 등 스테이블코인의 유통이 늘어났고, 하반기에는 최종 헌법 승인 투표와 첫 금고 제안이 예정되어 있어 자율 거버넌스 체계의 실질 운영이 본격화될 전망입니다.

TON

TON은 텔레그램의 Web3 전략의 핵심 인프라로 자리매김하며 프로토콜, 디파이, 상호운용성 측면에서 의미 있는 발전을 이루었습니다. Toncoin은 텔레그램 미니앱 및 인앱 결제의 유일한 가상자산로 채택되었고, TON Connect가 모든 텔레그램 온체인 앱의 필수 지갑 프로토콜로 자리잡았습니다. LayerZero 통합으로 USDT 등 자산의 크로스체인 이동성이 크게 향상되었으며, 신뢰 없는 비트코인 브리지인 TON Teleport BTC 출시가 예정되어 있습니다. Ethena의 USDe, Tether Gold, 5억 달러 규모의 텔레그램 채권 펀드 등 다양한 토큰화 자산이 도입되었고, 톱 VC들이 4억 달러 이상을 Toncoin에 투자하면서 기관 신뢰도도 높아졌습니다. 최근 The Open Platform이 28.5 백만 달러 규모의 시리즈 A 투자를 유치해 생태계 첫 유니콘 지위를 확보했으며, Accelerator 메인넷 업그레이드, L2 결제 네트워크, 스마트컨트랙트 언어 TOLK 1.0 등 굵직한 로드맵이 연말까지 이어질 예정입니다.

이처럼 2025년 상반기 Avalanche, Sui, Tron, Cardano, TON은 각각 서브넷 확장, 병렬 실행 기반 성장, 스테이블코인 결제 허브, 탈중앙 거버넌스 혁신, 메신저 통합 Web3 인프라 등 특화 전략을 통해 자신만의 성장 궤적을 선명하게 그려 나가고 있습니다.

06 / 탈중앙 금융(DeFi)

6.1 거시적 흐름

성숙해지는 생태계, 견조한 탄력성과 특화 성장

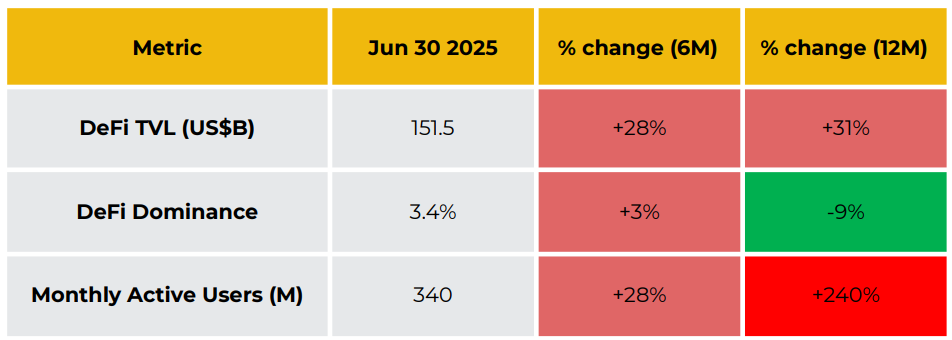

2025년 상반기 DeFi 부문은 눈에 띄는 회복력을 보여 주었습니다. 총 예치 가치(TVL)는 약 1,515억 달러로 연초 대비 5.8 %만 감소하며 견고함을 유지했고, DeFi 도미넌스(크립토 시총 대비 비중)는 3.4 % 수준을 지켰습니다. 이는 변동성 속에서도 투자자 신뢰와 자본이 생태계에 머무르고 있음을 시사합니다.

사용자 참여도 크게 늘어 탈중앙 프로토콜의 월간 활성 주소 수는 3억 4,000만 개를 상회했습니다. 이는 전년 동기(1억) 대비 240 % 급증한 수치로, 알트코인 시장이 냉각된 가운데서도 DeFi가 투기 단계를 넘어 디지털 자산 생태계의 핵심 요소로 자리매김하고 있음을 보여 줍니다.

핵심 트렌드·내러티브

플랫폼 특화 — 이더리움·솔라나·BNB 체인의 3강 체제

- 이더리움: 재스테이킹·RWA 등 기관·고가치 자산 정산 레이어로 굳건(시장 점유 58.44 %, TVL 894억 달러).

- 솔라나: 초당 속도·저비용 덕분에 리테일 거래·활성 사용자, 트랜잭션 볼륨 부문 압도(일일 활성 주소 이더리움 대비 13배).

- BNB 체인: PancakeSwap 중심으로 DEX/CEX 현물 거래 비율을 사상 최고 29 %로 끌어올리며 밈코인, 알파 에어드롭, 트레이딩 대회로 사용자·자본 유치.

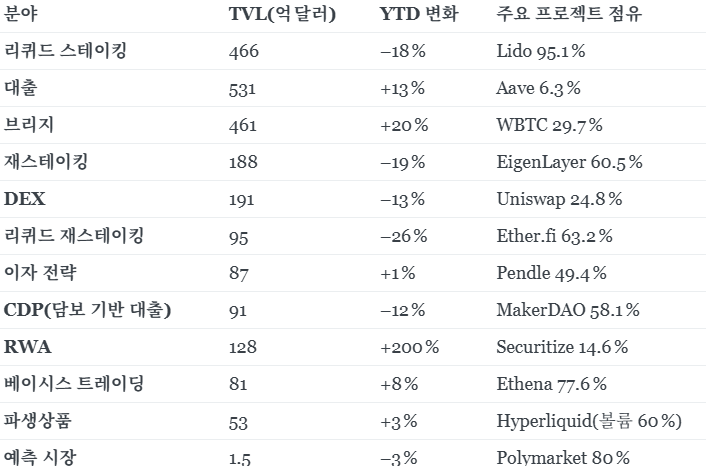

대출 시장에서 RWA(실물 자산) 부상

- 대출 프로토콜 TVL이 550억 달러를 넘어 사상 최고치 경신.

- RWA 부문 가치는 244억 달러로 급증, 민간 신용(60 %), 토큰화 국채·원자재 순.

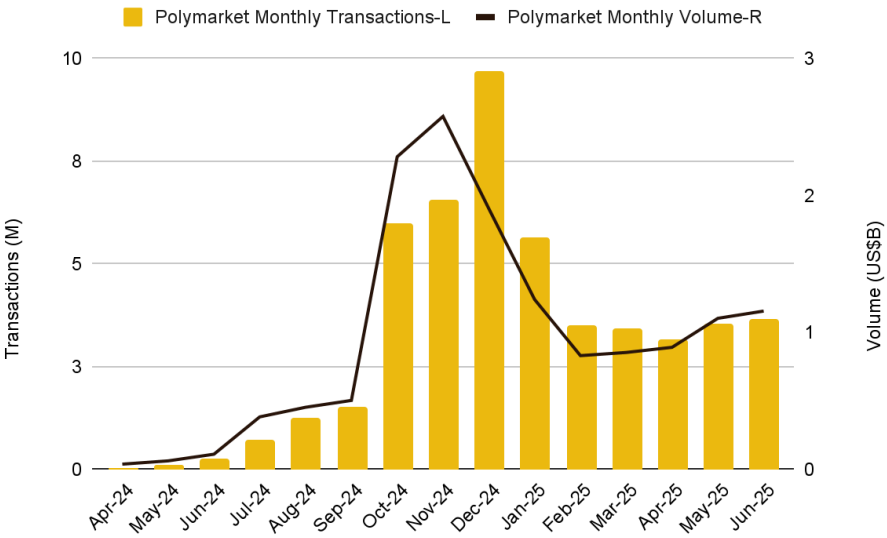

예측 시장 급성장

- Polymarket이 X(구 트위터)와 공식 파트너십 체결—6월 거래 11억 달러, MAU 40만 명, 월 300만 건 이상 체결.

- CFTC 관할 Kalshi는 소송 기각으로 미국 정치 예측 시장 합법화 기대감 고조.

2024년 혁신의 성숙

- 재스테이킹(EigenLayer): 110억 달러 규모의 ‘Security‑as‑a‑Service’ 레이어로 자리.

- 베이시스 트레이딩(Ethena·USDe): 50억 달러 이상의 유동성과 수익 허브로 성장.

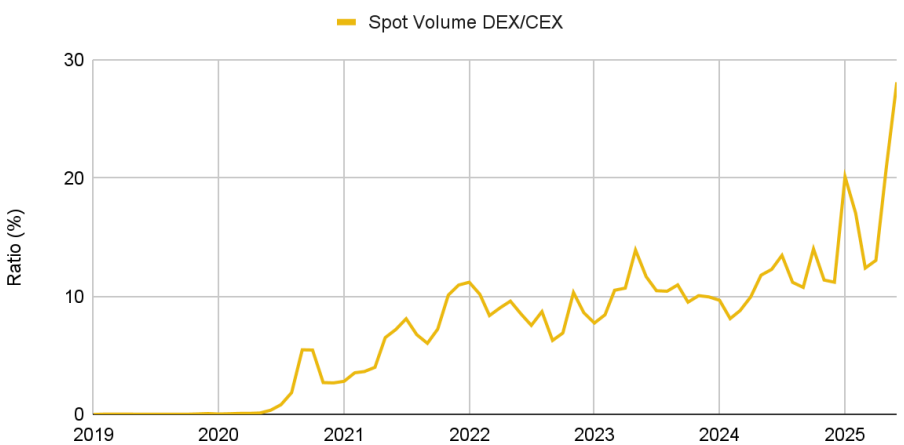

DEX 시장점유 급증

- DEX/CEX 현물 비율이 6월 말 29 %로 사상 최고. 사용자들이 자기 보관·무허가 거래를 선호하는 구조적 변화가 진행 중.

규제 환경 개선

- SEC 디파이 라운드테이블에서 “DeFi는 미국 가치에 부합” 발언.

- 칸토르 피츠제럴드가 Maple Finance와 파트너십을 맺어 온체인 대출 진출, 블랙록 BUIDL 펀드가 아발란체 Euler 프로토콜과 통합—전통 금융과 DeFi의 결합 가속.

DeFi는 고위험 유동성 마이닝 중심의 ‘야생 성장기’에서 기관 자본·실물 기반 가치가 뒷받침하는 ‘지속 성장기’로 이동하는 중입니다. 기술 확장성보다 신뢰·규제 준수·대규모 전통 자본 수용 능력이 현재 성장을 제한하는 핵심 요인으로 부상하고 있습니다.

6.2 서브섹터 하이라이트

2025년 상반기 DeFi 세부 분야는 성장 속도와 진화 양상이 각기 달랐습니다. 6월 말 기준 핵심 지표는 다음과 같습니다.

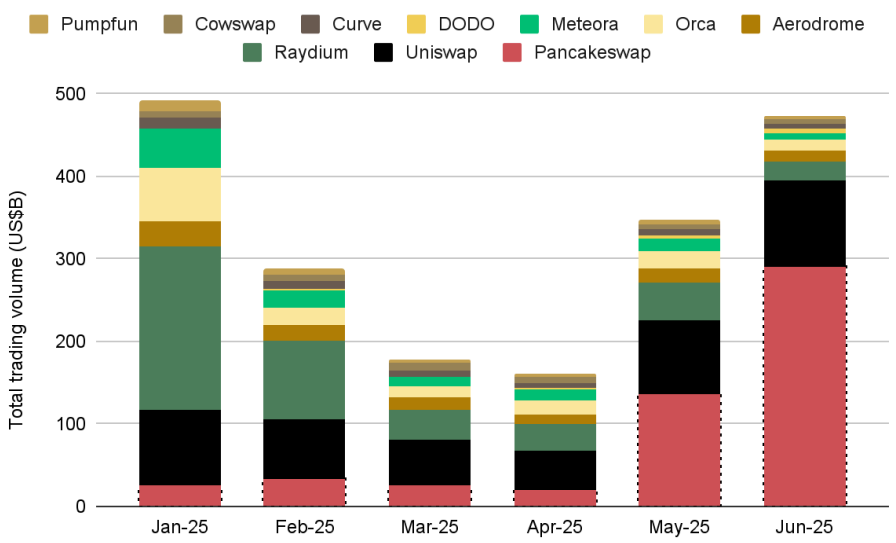

DEX: 사상 최대 점유율과 리더십 변화

- 6월 말 DEX/CEX 현물 비율 29 %로 역대 최고.

- 온체인 총 거래량은 1월 5,676억 달러 → 6월 3,908억 달러로 고점 이후도 견조.

- PancakeSwap(BNB 체인): 시장점유 16 %→64 % 급등—Solana 밈코인 열기가 BNB 체인으로 이동하고 공식 알파 에어드롭·트레이딩 대회가 기여.

- Raydium(솔라나): 25 %→10 %로 하락.

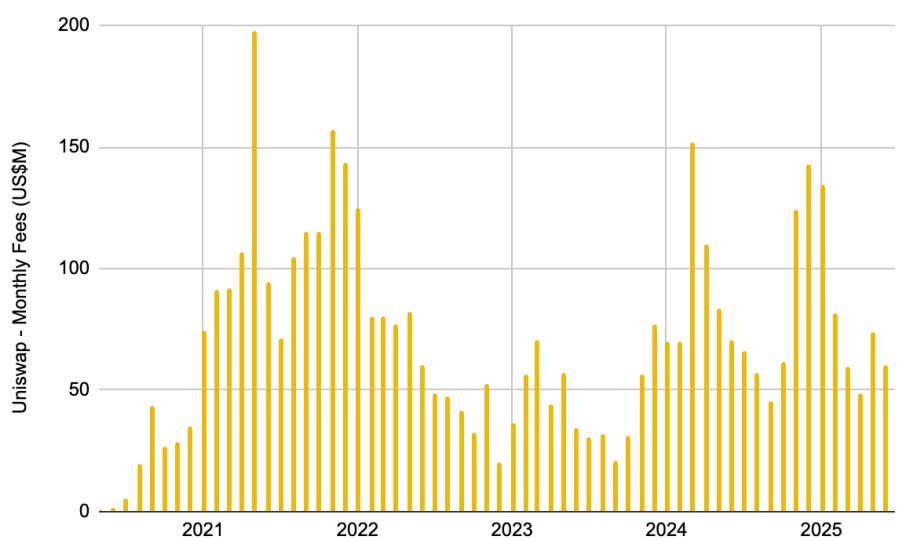

Uniswap: ‘Fee Switch’ 논쟁

Uniswap은 여전히 TVL 48.1 억 달러로 최대 유동성 풀을 보유하지만 H1 2025 동안 354 억 달러 수수료를 발생시키고도 프로토콜 수익은 ‘0’.

- 제안: 거래 수수료 일부를 UNI 스테이커에게 분배(‘Fee Switch’) → 거버넌스 토큰을 현금흐름 자산으로 전환.

- 논쟁: LP 인센티브 약화 및 규제 리스크가 쟁점.

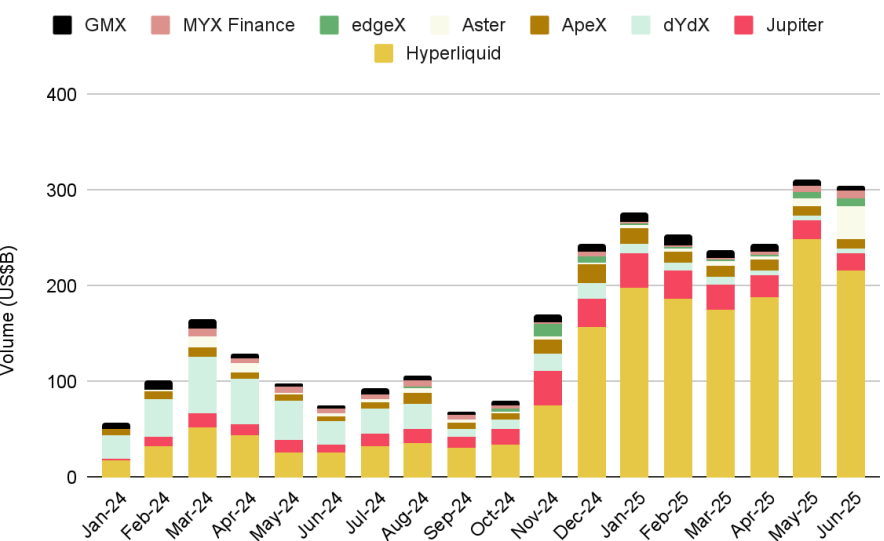

온체인 파생상품 붐

- 5월 온체인 퍼프 거래량 3,825억 달러(사상 최고), Hyperliquid가 60 %+ 차지.

- Hyperliquid: 전용 L1(HyperBFT) 기반, <1초 지연·초당 20만 건 처리 → CEX급 UX + 탈중앙.

- dYdX·GMX의 점유율 하락 → 고성능 요구 시장에서 전용 체인 모델의 우세를 시사.

- 향후 고성능 애플리케이션은 범용 L2 ‘세입자’에서 자체 체인으로 ‘졸업’할 가능성.

DeFi 시장은 이제 안정적 현금 흐름과 실물 담보가 뒷받침되는 부문(RWA·기관 대출 등) 을 중심으로 성장 축이 이동하고 있습니다. 이는 단기 고수익을 추구하는 ‘관광 자본’이 아닌 장기 ‘거주 자본’을 유치해 생태계의 회복력과 지속 가능성을 강화하는 핵심 기반이 될 것입니다.

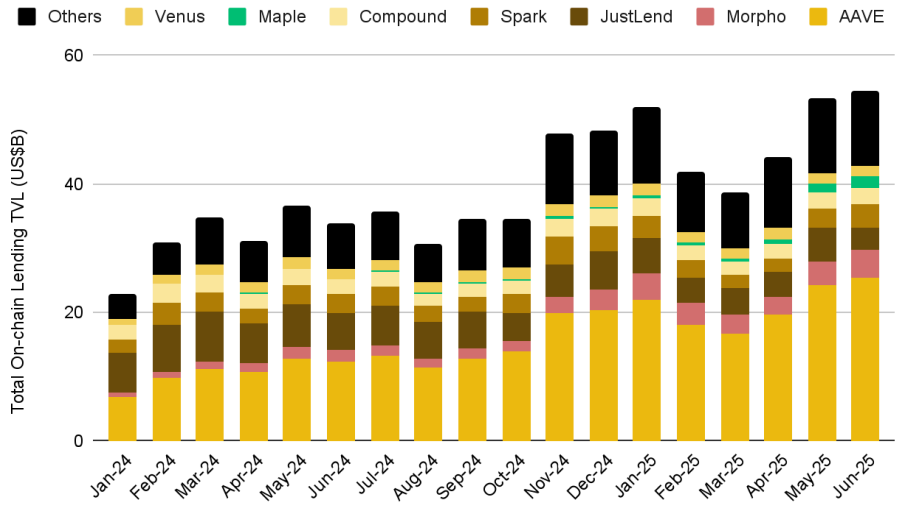

Lending : 기관 수요가 견인한 사상 최고치

2025년 상반기 DeFi의 핵심 축인 대출 시장은 성숙 단계로 접어들었습니다. TVL은 500억 달러 이상에서 안정적으로 유지됐으며, 6월에는 555.2억 달러로 사상 최고치를 기록했습니다.

전통 강자 Aave의 절대적 지위

Aave는 여전히 대출 부문의 절대 강자로 자리합니다.

- TVL: 240 억 달러(DeFi 전체의 45 % 이상)

- 대출 잔액: 160 억 달러 이상

- 30일 프로토콜 수수료(2025‑06 기준): 490만 달러

올해 Aave는 V4 개발, 자체 스테이블코인 GHO 확장, RWA 담보 통합에 전략적 초점을 맞추고 있습니다.

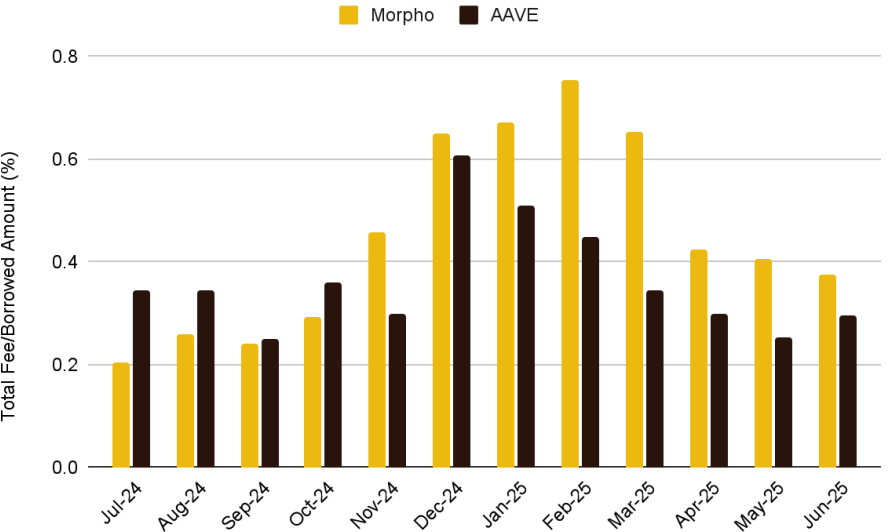

신흥 프로토콜의 성장—Morpho 사례

Morpho는 최근 빠르게 성장해 대출 시장의 중요한 플레이어로 부상했습니다.

- 활성 대출: 23 억 달러

- 대출자 이자 수익: 약 7,000만 달러(상반기)

이는 Aave 활성 대출의 14 %로 23 % 수준의 수수료를 창출한 셈입니다.

Morpho는 맞춤형 대출 파라미터를 지원해 다양한 위험·수익 프로필의 상품을 만들 수 있습니다. Safe{Wallet}, 지역 거래소 등 여러 프런트엔드가 Morpho를 백엔드‑as‑a‑서비스로 통합해 사용자 저변을 넓히고 있습니다.

모듈형·메타 프로토콜 트렌드

대출 분야는 모놀리식 프로토콜 → 모듈형·언번들 구조로 이동하고 있습니다.

- 전통형: Aave처럼 담보·위험 파라미터를 거버넌스로 결정(일종의 중앙 관리).

- 메타형: Morpho Blue 등은 시장에 의사결정을 위임해 대출 기능을 모듈화.

향후 경쟁은 효율적·중립적 기반 레이어 위에 리스크 매니저·전략 볼트·사용자 앱이 층을 이루는 계층형 생태계 구축에 달려 있습니다. 이는 자본 효율을 끌어올리고 혁신 속도를 높이는 한편, 전통 프로토콜의 지위를 위협하고 있습니다.

Staking Economy : 재스테이킹과 유동 파생 상품

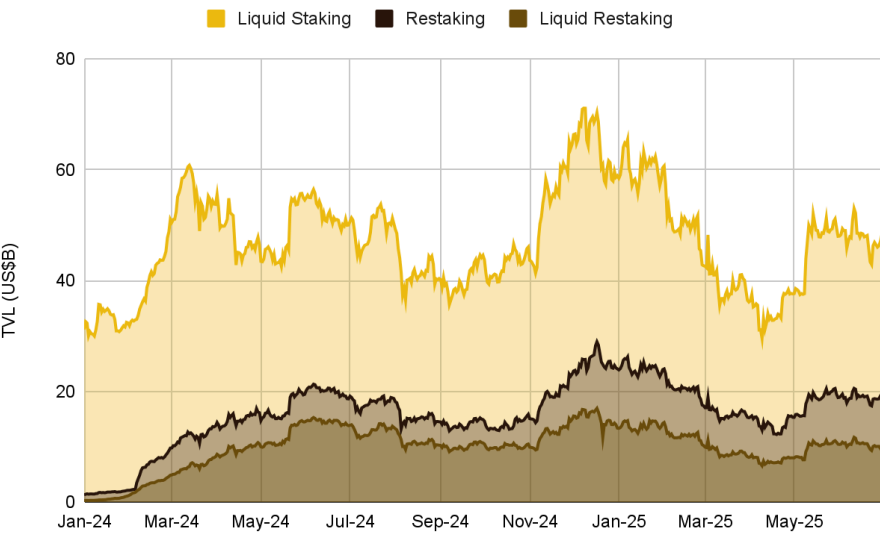

2025년 상반기 이더리움 PoS 기반 스테이킹 경제는 3단 구조 '수익 스택'으로 진화했습니다. 기본 스테이킹 → 리퀴드 스테이킹 → 재스테이킹 → 리퀴드 재스테이킹으로 연결되며, 총 TVL은 700억 달러 규모입니다.

① 기본·리퀴드 스테이킹

- Lido: 스테이킹된 ETH의 25.6 % 보유, TVL 226억 달러.

- 2025년 들어 Lido·Coinbase 예치량은 감소, Binance·ether.fi 예치량은 증가.

② 재스테이킹

- EigenLayer: 이미 114억 달러 TVL로 DeFi TOP 3에 진입.

- 'Security‑as‑a‑Service' 시장을 창출, 이더리움 보안 자본 효율을 극대화.

③ 리퀴드 재스테이킹

- ether.fi 등은 예치 자산을 재스테이킹해 eETH 같은 LRT를 발행, 이를 DeFi 담보로 활용.

- 이론상 3중 수익을 쌓아 APY 8–9 %까지 가능.

각 층이 강하게 결합돼 있어 하나의 대규모 슬래싱만으로도 연쇄 충격이 발생할 수 있습니다. 하반기 핵심 관전 포인트는 리스크 관리·모니터링이 될 것입니다.

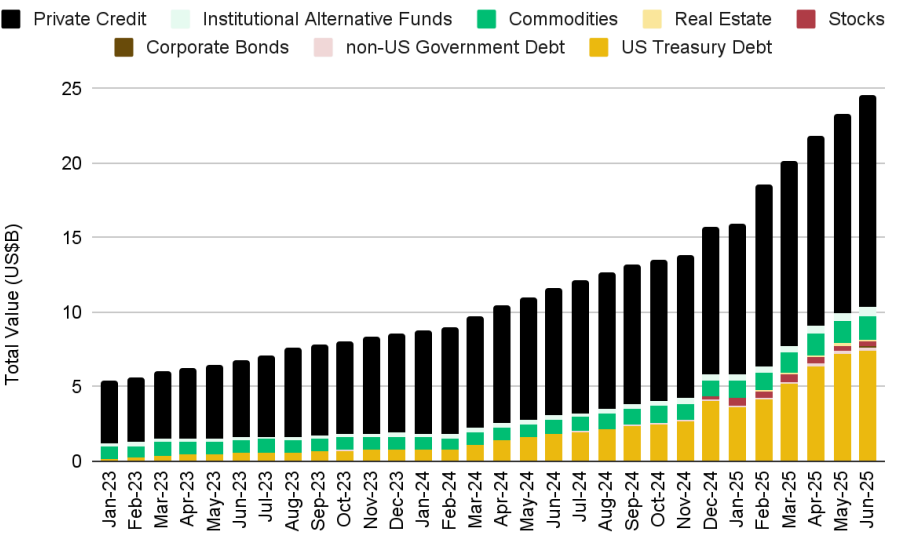

Real‑World Assets(RWA) : TradFi와 DeFi를 잇는 교량

2025년 상반기 RWA는 전례 없는 속도로 커지며 TradFi‑DeFi 융합을 촉진했습니다.

- 총 RWA(스테이블코인 제외): 243억 달러(+260 % YTD)

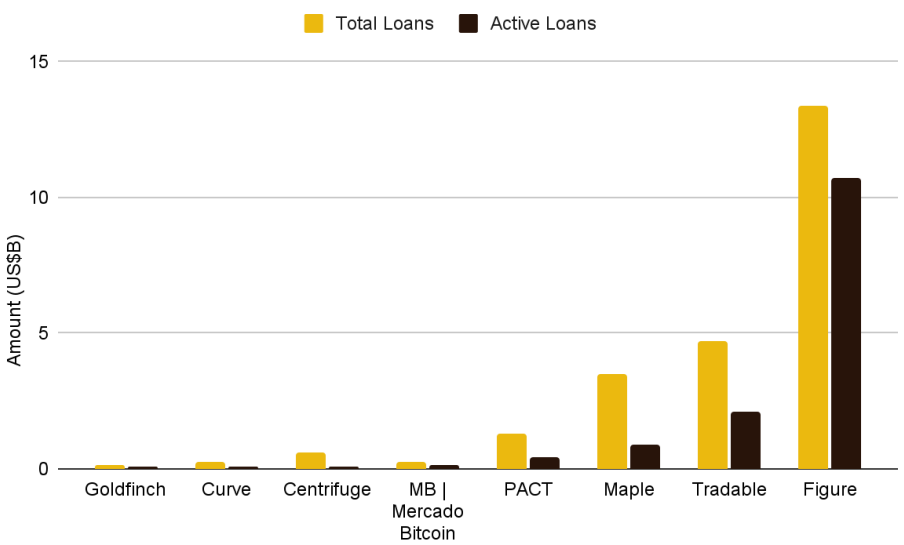

- 시장 1위: Securitize(35.3억 달러, 27 %) → Tradable, Ondo 순.

- 토큰화 민간 신용이 58 %로 가장 큰 비중을 차지, 평균 APR 10 %대(14.27 억 달러 활성 대출).

- Figure: 총 대출 131.3 억 달러(활성 106.1 억), Tradable, Maple, PACT가 뒤를 잇습니다.

이중 트랙 채택 모델

- 전통 금융 트랙: BlackRock(BUIDL), Franklin Templeton(BENJI) 등 규제 친화적 토큰화 MMF.

- DeFi 네이티브 트랙: Figure·Tradable 등 무허가 민간 신용—높은 수익·높은 위험.

주목할 사례

- Aave Horizon(2025‑03): RWA 담보로 GHO·USDC 대출 허용.

- sBUIDL × Euler(2025‑05): BUIDL 토큰을 아발란체 Euler에서 담보로 활용.

- Ethena × Securitize(2025‑06): USDtb ↔ BUIDL 24/7 원자 교환.

- Ondo Chain·Global Markets Alliance 발표(2025‑02, 06).

- Grove 프로토콜(Sky/MakerDAO 생태계) 10억 달러 CLO 전략 시작(2025‑06).

RWA는 DeFi를 순수 크립토 영역에서 효율적인 전통 금융 인프라로 확장하는 변곡점이 되었으며, 향후 DeFi 성장의 핵심 동력이 될 전망입니다.

Prediction Markets: 돌파적 발전

선거 열풍이 지나간 뒤 2025년 상반기 예측 시장에 대한 관심은 다소 식었으나, 6월 기준 거래 규모는 여전히 11억 달러를 웃돌았고 월간 활성 사용자는 40만 명을 넘어섰으며 월간 체결 건수도 300만 건을 상회했습니다. 미국 상품선물거래위원회(CFTC)의 규제 틀 아래 칼시(Kalshi)는 2025년 5월 항소 기각 판결을 받아 정치 예측 시장 합법화 가능성이 한층 커졌습니다. 이는 예측 시장이 단순 투기 수단을 넘어 정보·여론 분석용 탈중앙 툴로 진화하고 있음을 보여 주며, 적용 범위와 시장 잠재력을 크게 넓히고 있습니다.

Polymarket의 독주

Polymarket은 탈중앙 예측 시장 부문의 거의 90 % 거래량을 차지하며 사실상 업계 표준으로 군림합니다. 폴리곤 블록체인을 기반으로 낮은 수수료·높은 처리량을 확보했고, 거래 통화는 USDC 한 가지로 단순화했습니다.

- 핵심 경쟁력: 블록체인 복잡성을 대폭 감춘 직관적 UI로 진입 장벽을 낮춤.

- 성장 전략: 정치·스포츠·대중문화 등 화제성 높은 이벤트에 시장을 개설해 참여를 촉진.

- 영향력 확대: 데이터가 블룸버그 터미널 등 전문 금융 도구에 통합돼 크립토 외부로도 파급.

2025년 Polymarket은 기업 가치 10억 달러(유니콘) 달성, 소셜미디어 X와 전략적 파트너십 체결, 타임지 ‘가장 영향력 있는 기업 100’ 선정 등 의미 있는 성과를 이루었습니다.

사례 연구: Polymarket × X 파트너십 — ‘뉴스 2.0’의 서막

2025년 6월 6일, 소셜 플랫폼 X는 Polymarket을 공식 예측 시장 파트너로 발표했습니다. 양사는 세 개의 축을 통해 정보 전파·검증 방식을 재구성하겠다는 목표를 내세웠습니다.

Polymarket 데이터 통합

- 실시간 확률·차트가 X의 카드(Card) 형태로 트윗에 임베드되어 사용자가 뉴스 흐름과 함께 이벤트 가능성을 직관적으로 파악할 수 있습니다.

X 실시간 정보 피드 역유입

- Polymarket 사용자들은 시장 분석 화면에서 관련 라이브 트윗 스트림을 함께 확인해 가격 변동 요인을 즉시 이해합니다.

Grok AI 분석

- X의 AI ‘Grok’이 실시간 트윗 데이터를 바탕으로 Polymarket 시장 맥락을 설명하고, Polymarket 확률 데이터를 활용해 X 사용자에게 더욱 통찰력 있는 답변을 제공합니다.

비전과 함의

- Shayne Coplan(Polymarket CEO) 은 이번 협업을 “News 2.0”이라 명명하며, 투명성과 현실 기반의 진실 지향 뉴스 시대를 추구한다고 밝혔습니다.

- Linda Yaccarino(X CEO) 는 Polymarket이 이미 많은 X 이용자에게 “주요 실시간 정보원”이 됐다고 평가하며, 양사의 데이터·기술 결합으로 X를 진실 탐색 엔진으로 강화하겠다고 언급했습니다.

이 파트너십은 시장 참여 기반 확률을 전통 언론보다 덜 편향된 진실 지표로 삼아, 탈중앙화된 ‘진실 원천’을 구축하려는 시도로 볼 수 있습니다. 동시에 Polymarket은 X의 수억 명 사용자 기반을 활용해 규제 리스크를 완화하고, 거대 플랫폼의 핵심 기능으로 자리잡아 규제보다 제품 영향력이 앞서도록 하는 전략을 취하고 있습니다. 이러한 고위험·고보상 접근은 Polymarket의 10억 달러 가치 평가에도 반영되며, 투자자 신뢰 또한 확인되고 있습니다.

6.3 전망 : 잠재적 촉매와 리스크

핵심 촉매

- 규제 명확화 ‑ 미국 / EU에서 GENIUS Act 또는 디파이 관련 법안이 최종 통과되면 기관 자금 유입의 걸림돌이 제거되어 산업 전반에 강력한 순풍이 될 것입니다. 다만, 탈중앙형 스테이블코인은 은행 수준의 규제를 적용받을 가능성이 있어 역풍에 직면할 수 있습니다.

- 기술 성숙·사용자 경험 개선 ‑ BNB 체인·Base, 혹은 기관 맞춤형 RWA 체인처럼 생태계 지원이 강한 L2 솔루션이 보편화되면 비용이 낮아지고 UX가 향상되어 더 많은 대중 사용자를 끌어들일 것입니다.

- 신규 자산군 도입 ‑ RWA 영역 확장과 온체인 금리 스와프·고급 옵션 전략 같은 혁신적 금융 상품이 등장함에 따라 디파이의 경계가 지속적으로 확장될 것입니다.

주요 리스크

- 보안 ‑ 특히 높게 결합된 재스테이킹 생태계에서 복잡성이 증가하면서 새로운 공격 벡터가 나타날 수 있습니다. CertiK 보고에 따르면 2025년 상반기 해킹 손실은 벌써 25억 달러에 달했으며, 대부분은 프라이빗 키 탈취 같은 인프라 공격이었습니다.

- 시스템적 프로토콜 리스크 ‑ Ethena·EigenLayer처럼 규모가 크고 다수 프로토콜과 얽힌 플랫폼에서 문제가 발생하면 가격·유동성 경로를 통해 전 DeFi로 파급될 수 있습니다.

- 거시경제·지정학 ‑ 예상치 못한 금리 정책 변경이나 지정학 갈등 격화는 글로벌 유동성과 위험 선호를 흔들어 DeFi에도 직접적인 충격을 줄 수 있습니다.

07 / 스테이블코인

7.1 개요

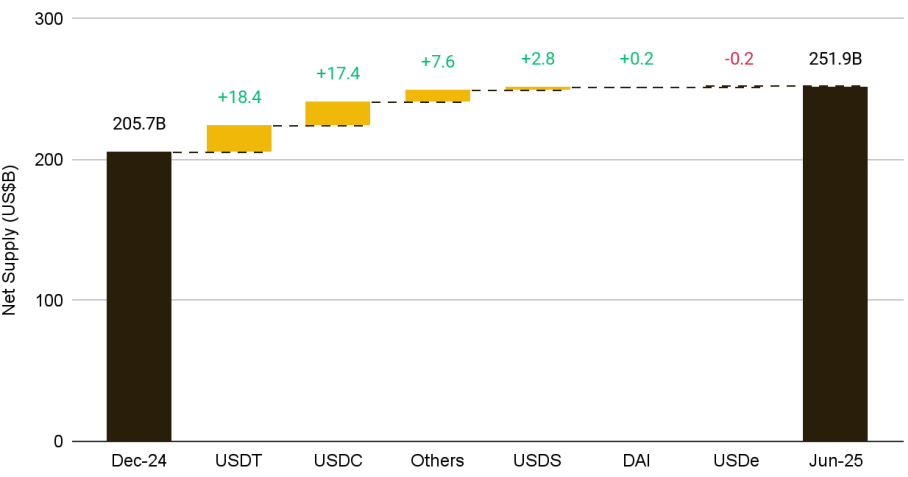

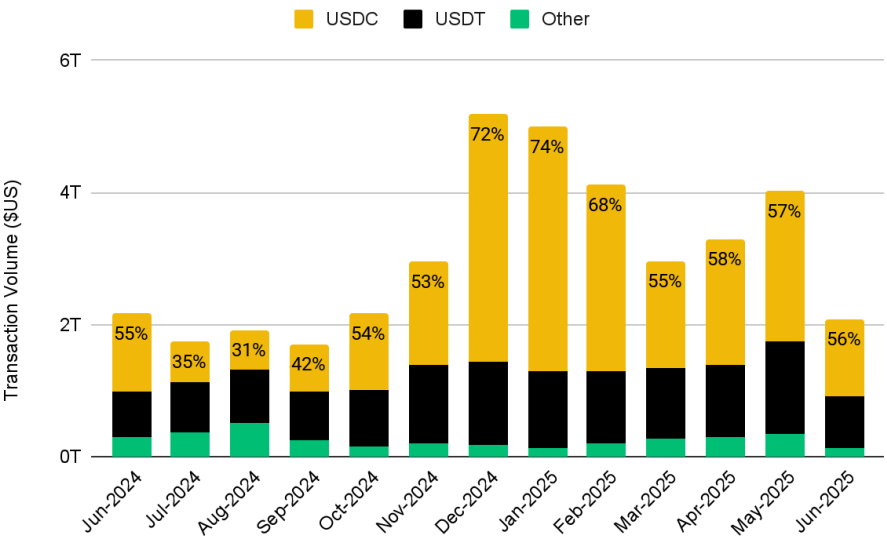

2025년 상반기는 스테이블코인 규모와 제도권 수용 면에서 중대한 변곡점이었습니다. 시가총액은 2022년 테라‑루나 붕괴 이전 고점(1,740억 달러)을 훌쩍 넘어, 2024년 12월 2,050억 달러에서 6월 2,519억 달러(+22 %)로 급증했습니다. 이는 시장 신뢰 회복과 실사용 확대를 동시에 반영합니다.

스테이블코인은 디파이·거래소 결제 수단을 넘어 글로벌 결제·정산 인프라로 자리잡고 있습니다. 비자의 조정 지표에 따르면 5월 749억 달러로 월간 거래량이 사상 최고치를 기록했습니다.

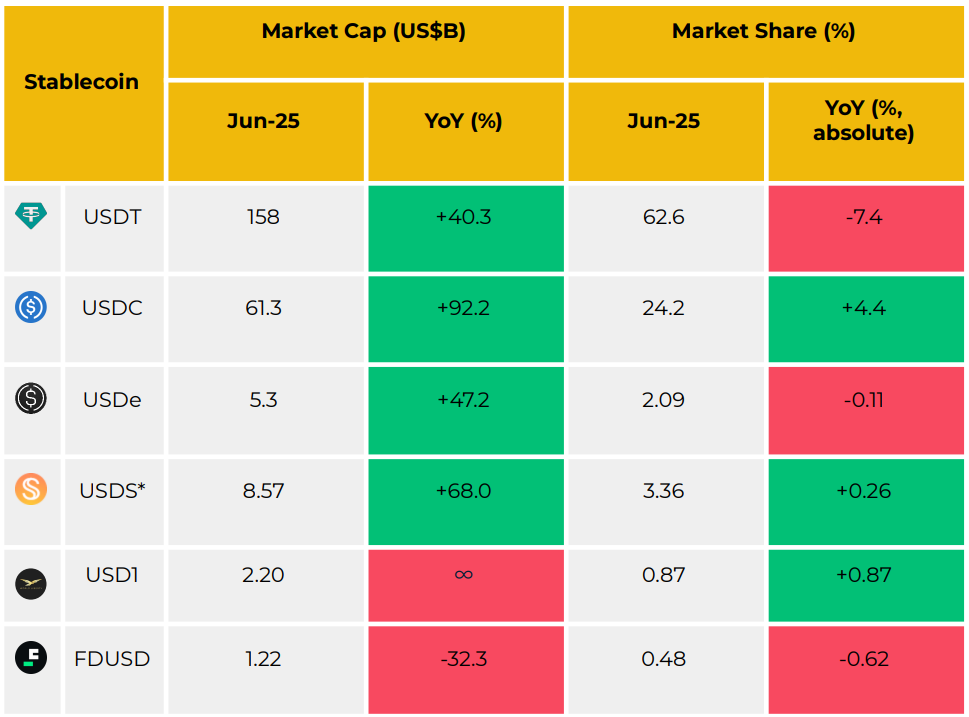

USDT·USDC가 총 92.1 %를 차지하며 선두를 유지했지만, USDC는 올 들어 시장점유율을 4.4 %p 확대하며 가장 빠른 성장을 보였습니다.

제도권 채택 가속

- Circle : 뉴욕증권거래소 상장(공모 6억 달러 초과), 미국 최초의 상장 스테이블코인 기업.

- 전통 금융 : Société Générale·ANZ·JPMorgan 등이 자체 디지털 자산·프로그래머블 머니 파일럿 확대.

- 핀테크·결제 : Stripe가 100 개국 이상에서 스테이블코인 결제 출시.

- 리테일 : Walmart·Amazon이 자체 달러 기반 스테이블코인 발행 검토 발표(6월). 수수료 절감 기대.

규제·정책 발언

미국에서는 스테이블코인 규제가 빠르게 진전 중입니다. 전 재무장관 스콧 베센트는

“미국 달러의 세계 기축 지위를 유지하기 위해 스테이블코인을 활용하겠다.”

라고 밝혀, 국가적 전략 자산으로서의 위상을 시사했습니다.

스테이블코인은 이제 니치 암호화 기술을 넘어 글로벌 디지털 금융 인프라의 핵심 층으로 부상하고 있습니다. 회계 투명성, 규제 명확성, 대기업 수요 확대가 맞물려 향후 소매·기관·공공 부문 모두에서 활용도가 더욱 커질 전망입니다.

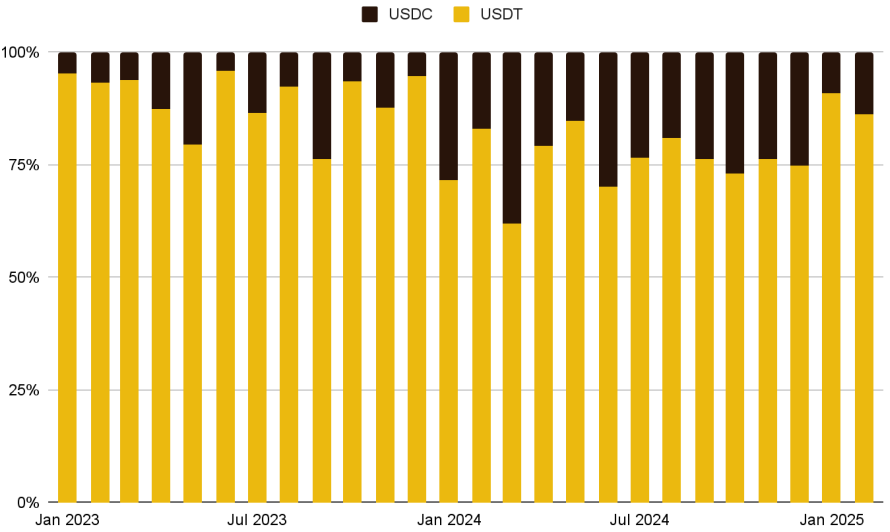

7.2 듀오폴리

스테이블코인 시장은 여전히 테더(USDT)와 서클(USDC) 두 강자의 집중도가 매우 높습니다. 2025년 중반 기준, 이 두 달러 페그 토큰은 유통 중인 스테이블코인 가치의 약 92.1 %를 차지합니다. 상반기 동안 두 자산 모두 절대 규모가 크게 성장했지만, 시장점유율 경쟁은 다소 새로운 양상을 보였습니다.

요약하면, USDT와 USDC는 스테이블코인 세계의 양대 축입니다. USDT는 긴 역사와 풍부한 유동성 덕분에 특히 트레이딩 분야에서 선두 자리를 유지하지만, USDC의 가파른 성장세는 준법·전통 금융 통합을 중시하는 수요가 확대되고 있음을 반영합니다. 2024년 말 기업용 USD 스테이블코인으로 출시된 Ripple RLUSD부터 PayPal PYUSD, 탈중앙 스테이블코인에 이르기까지 경쟁자가 점차 늘어나고 있으나, 2025년 현재 USDT·USDC의 헤게모니를 심각하게 위협할 수준의 도전자는 나타나지 않았습니다.

Tether USDT

USDT는 여전히 시가총액 1위 스테이블코인입니다. 2025년 6월 기준 USDT 시가총액은 약 1,530–1,560억 달러로, 연초(1,380억 달러) 대비 증가하며 사상 최고치를 경신했습니다. 전체 스테이블코인 시총 중 60–62 %를 점유합니다.

- 결제 지배력 — Artemis 연구(2025‑02)에 따르면, 결제 트랜잭션의 86.1 %를 USDT가 차지하고 USDC는 13.9 %를 차지했습니다. 2023년 2월 4.8 %였던 USDC 비중이 두 해 사이 꾸준히 상승했지만, 여전히 USDT가 우위입니다.

- 거래소·체인 통합 — 특히 아시아 거래소에서 견고한 기축 통화 지위를 유지하며, 트론 체인에만 전체 USDT 공급의 약 50 %가 탑재되어 있습니다.

- 시장점유율 변화 — 절대 규모는 늘었지만, 1년 전 70 %를 웃돌던 점유율은 2025년 중반 약 67 %로 소폭 하락했습니다. 이는 USDC 부활 및 신규 스테이블코인 출현 영향입니다.

- 활성 주소 — 6월 기준 스테이블코인 관련 **활성 주소의 약 75 %**가 USDT를 사용합니다.

투명성·준비금 다변화

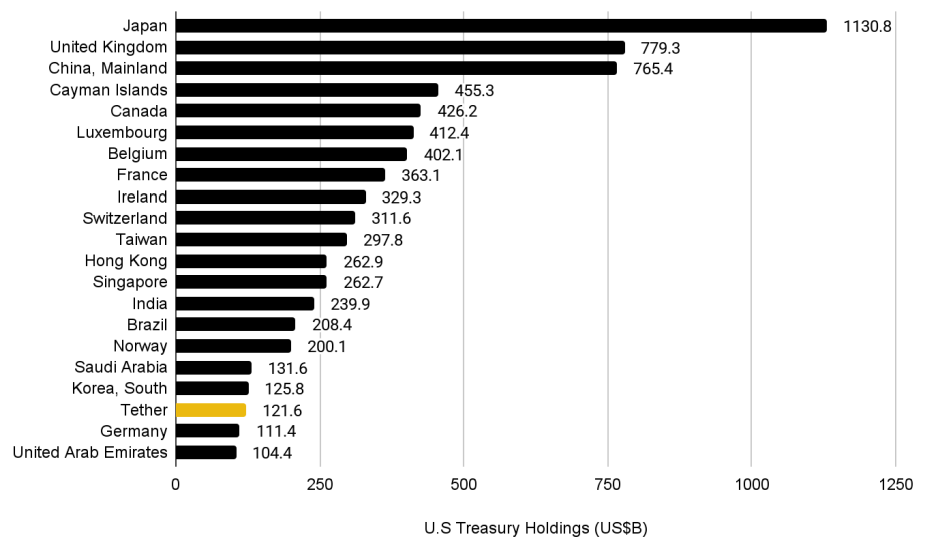

테더는 안정성을 강화하기 위해 준비금 공개와 구성 다변화를 추진했습니다.

- 준비금 81 % 이상을 현금·현금성 자산·단기 예치·미국 국채로 보유.

- 2025년 1분기 미국 국채 보유량 약 1,200억 달러로 독일 등 주요국을 앞서는 규모입니다.

재무 건전성·전략 투자

- 2024년 순이익 137억 달러, 2025년 1분기 영업이익 10억 달러.

- 주요 투자: Rumble(7.55 억 달러, 2024‑12), Adecoagro(11.2 억 달러, 2025‑03).

인프라 확장 — Plasma 사이드체인

2025년 초 테더는 고성능 스테이블코인 전용 체인 Plasma를 발표했습니다.

- 비트코인 사이드체인 + EVM 호환, HotStuff BFT 합의.

- USDT·BTC 가스 지불, 제로 수수료 전송 지원, 컴플라이언스 필터 내장.

- 2025년 하반기 메인넷 목표로 ‘스테이블코인 하이웨이’를 지향합니다.

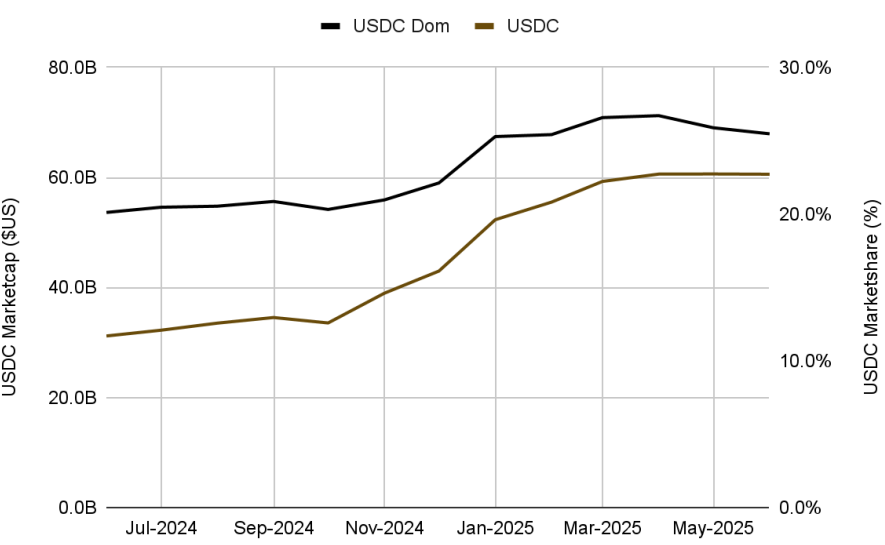

Circle USDC

USDC는 2025년 가장 빠르게 성장한 스테이블코인입니다.

- 시가총액: 420억 → 613억 달러(6개월 +94 %)

- 시장점유율: 20 % → 25.5 %(+5.5 %p)

성장 동인은 규제·제품·글로벌 진출 다각 전략입니다.

- MiCA 최초 라이선스: 2024년 유럽 등록 → 2025년 Binance EU가 USDT 대신 USDC 지원.

- 글로벌 송금: 라틴아메리카·동남아·아프리카 모바일앱·이커머스 통합.

- 저수수료 체인: Base·Solana에서 트랜잭션 볼륨 우위(2025‑01 74 %, 2025‑05 57 %).

기관·상거래 통합

- 2025‑06 Shopify가 Base 네트워크에서 Shop Pay로 USDC 결제 베타 도입.

- ICE와 파트너십으로 기관 결제용 USDC·USYC(이자 수익형) 파일럿.

규제 우위

- MiCA 준수, 뉴욕 BitLicense, 싱가포르 MPI.

- 미국 GENIUS Act 지지 — 법안 통과 직후 CRCL 주가 단일일 +34 %.

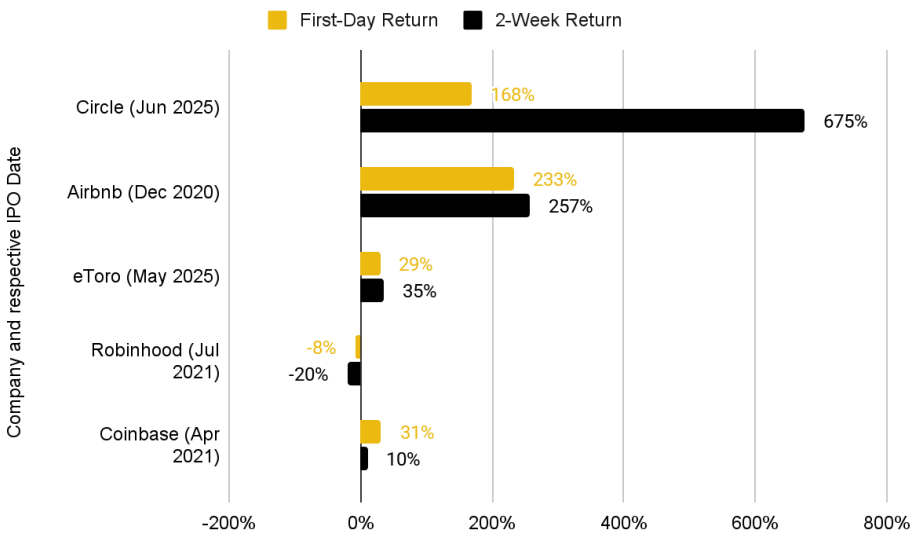

역사적 IPO

- 2025‑06‑05 NYSE 상장(CRCL): 공모가 31 달러 → 첫날 200 달러(+168 %), 2주 +378 %.

- 수십억 달러 자금 조달 → 국제 확장·신제품 개발 재원 확보.

상장으로 감사 재무제표가 공개되며 투명성이 강화되었습니다. 시장 반응은 규제에 부합한 크립토 인프라 기업에 대한 투자 수요가 커지고 있음을 시사합니다.

7.3 주요 기관 동향 : 스테이블코인의 대중화

2025년은 스테이블코인이 명실상부한 주류 금융 인프라로 자리매김한 변곡점으로 기록됩니다. 한때 크립토 트레이더의 도구로만 여겨졌던 스테이블코인은 이제 세계적 은행·기업·핀테크 플랫폼이 직접 활용하거나 발행하는 단계에 이르렀습니다. 2025년 상반기에 관측된 기관 활동은 스테이블코인의 역할이 재무·소비자 응용 모두에 필수적임을 보여 줍니다.

은행권 : 예치금 토큰과 은행 간 결제

전통 은행들은 스테이블코인을 기존 결제망 업그레이드 수단으로 받아들이고 있습니다.

- JPMorgan — JPM Coin 시스템을 Kinexys 브랜드로 통합·확장하여 USD 뿐 아니라 EUR·GBP 토큰까지 지원합니다. 2024년 말 Siemens 가 유로화 결제를 실행하며 기업 사용 사례가 본격화됐습니다.

- 2025‑06, JPMorgan 은 Base 네트워크에 자사 예치금 토큰(JPMD) 버전을 도입하겠다고 밝혀, 사설망(온yx)에서 오픈 체인으로의 전환 가능성을 시사했습니다.

- Santander·Société Générale(EUR CoinVertible)·Bank of America 등도 시범 프로젝트를 진행 중입니다.

- 미국 내 여러 은행이 공동 스테이블코인 컨소시엄을 구성한다는 소문도 있어, SWIFT 대체용 규제형 은행 스테이블코인이 부상할 조짐을 보입니다.

리테일 기업 : 결제 혁신으로서의 스테이블코인

Amazon과 Walmart 는 연간 수십억 달러에 달하는 카드 수수료를 줄이기 위해 자체 USD 페그 토큰 발행을 검토 중인 것으로 알려졌습니다.

- USDC 등 기존 스테이블코인 수용

- 브랜드 전용 토큰 발행 후 보상 프로그램과 연계

후자 모델은 스타벅스 앱과 유사한 선불 지갑 구조로, 수수료 절감+미소진 잔액 이자 수익이라는 이점을 제공합니다. 두 기업은 이미 핀테크 부서를 보유하고 특허를 출원한 바 있으며, GENIUS 법안 등 미국 규제 명확화가 출시의 관건이 될 전망입니다.

핀테크·결제 사업자 : 인프라 및 유통 채널

핀테크는 스테이블코인 상용화에 가장 발 빠르게 대응하고 있습니다.

- Stripe — 2025‑05 전 세계 100 여 개국 기업을 대상으로 Stablecoin Financial Account 출시. 또한 Visa 브랜드 스테이블코인 카드를 발행해 어디서나 결제 가능하도록 했습니다.

- PayPal PYUSD — 2025년 중반 유통량 10억 달러 돌파, Venmo·PayPal Checkout에 통합돼 미국 대중에게 안착했습니다.

- Visa·Mastercard — USDC 정산(솔라나)·블록체인 기반 선불 카드 파일럿을 확대 중입니다.

이처럼 스테이블코인은 자산(Asset) 을 넘어 프로그래머블 결제 레일로서 글로벌 인프라에 내장되고 있습니다.

7.4 스테이블코인 규제 : 법적 명확화를 통한 정당성 확보

2025년 상반기는 스테이블코인 규제에 결정적 전환점이 된 시기입니다. 주요 관할권에서 잇따라 제정·시행된 법안은 발행 요건·준비금·소비자 보호를 명확히 설정해 공공 신뢰를 강화하고, 스테이블코인이 전통 금융 시스템에 통합되는 길을 열었습니다.

미국 : GENIUS Act

2025‑06 미 상원은 통합 스테이블코인 혁신 지침법(GENIUS Act) 을 68 : 30으로 통과시켰습니다. 주요 내용은 다음과 같습니다.

- 현금·단기 국채 전액 준비금 의무

- 실시간 1:1 상환 보장

- 매월 공개 준비금 보고

- 연방 규제기관 또는 전담 레지스트리 감독

법안 통과 소식에 스테이블코인 시총은 즉시 2,520억 달러로 사상 최고치를 경신했고, Circle·Coinbase 주가가 15–30 % 상승했습니다. 하원이 승인하고 대통령이 서명하면(트럼프 대통령 지지 표명) 민간 발행 스테이블코인이 미국 금융 경쟁력의 축으로 공인될 전망입니다.

유럽 : MiCA

EU의 MiCA 규정은 2024–25년 단계적으로 발효되며,

- 비유로 스테이블코인 결제량 상한

- 중요 발행자에 대한 전액 준비금·면밀 감사 의무

- 전자화폐 기관 수준의 거버넌스 요구

등을 명시했습니다. 2025‑03 Binance EU 는 USDT 등을 상장폐지하고 MiCA 준수형 USDC 로 전환했습니다.

아시아 및 기타 지역

- 영국 — FSMA에 스테이블코인 결제 시스템 포함.

- 홍콩 — 발행자 의무 라이선스+전액 준비금 초안 발표, 지역 허브 노림.

- 일본 — 은행·자금이체업자만 발행 가능, 은행권이 엔화 토큰 시험 운영.

- UAE(두바이) — Ripple RLUSD를 금융자유구역 기관용으로 승인.

전략적 함의

- 투자자 신뢰 증대 — 규제를 충족한 발행자(Tether·Circle)로 수요 쏠림.

- 발행자 행태 변화 — 월간 준비금 attest 등 선제적 투명성이 표준화.

- 정책 기조 전환 — CBDC의 경쟁자가 아닌 보완재로 인식.

규제는 완전 담보형·투명 스테이블코인과 알고리즘·저담보 모델을 명확히 구분하며, 시장을 규제 준수 리더 중심으로 재편하고 대중적 채택의 기반을 다지고 있습니다.

08 / Consumer Crypto

2025년은 기관 차원에서 가상자산이 대규모로 채택된 역사적 해였습니다. 그러나 동시에, 리테일·소비자 영역에서도 역동적인 변화가 계속되고 있음을 놓쳐서는 안 됩니다. 가상자산 본래 기존 금융 체계를 벗어나 개인에게 개방적이고 허가 불필요한 금융 접근성을 제공하겠다는 이상에서 출발하였습니다.

블록체인 기술은 지금도 금융의 민주화를 촉진하며 투명하고 접근성 높은 소비자 중심 애플리케이션을 창출하고 있습니다. 디파이 플랫폼, 사용자 지향형 지갑, 탈중앙 소셜 서비스에 이르기까지 새로운 서비스들은 일상적인 소비자가 자산을 보관·투자·전 세계로 송금하는 방식을 재창조하고 있습니다. 산업이 성숙함에 따라 사용자 경험·보안·포용성 개선이 핵심 과제로 자리 잡았으며, 이는 소비자를 최우선시하는 보다 열린 금융 생태계로 가는 길을 열고 있습니다.

8.1 지갑과 인터페이스

Web3 슈퍼앱 & 네오뱅크

Web3 슈퍼앱의 부상은 금융·소셜·게임·커머스를 단일 온체인 경험으로 융합하면서 사용자의 디지털 서비스 이용 방식을 근본적으로 전환합니다. 기존 Web2 슈퍼앱(위챗·그랩 등)이 폐쇄형 생태계에 머물렀던 것과 달리, Web3 슈퍼앱은 상호운용성·조합성·사용자 자산 소유권을 바탕으로 지갑·마켓플레이스·메시징·재무 대시보드 등을 단일 애플리케이션으로 제공합니다. 인프라가 성숙하고 온보딩 마찰이 줄어들면서, Web3 슈퍼앱은 탈중앙 경제로 진입하는 강력한 관문으로 자리 잡고 있습니다.

Binance Wallet

2025년 상반기 Binance Wallet은 심리스 UX·CEX 연동·인센티브 설계를 무기로 탈중앙 지갑 활동을 장악했습니다.

- CEX‑DEX 하이브리드 업그레이드(3월) → 중앙거래소 잔고에서 즉시 온체인 스왑 가능 → 출시 일주일 만에 지갑 기반 DEX 스왑의 66 % 점유

- Alpha Points 프로그램 → 게이미파이드 보상으로 일일 활성 트레이더 58 % 증가, 스왑 볼륨 두 배 이상 확대

- 무수수료 프로모션(3–9월) → MetaMask·Phantom 사용자 대규모 유입

6월 기준, Binance Wallet은 주간 DeFi 지갑 사용자 40 %·일평균 거래량 95 %를 차지하며 업계 표준 인터페이스로 부상했습니다. 이는 기술 복잡성을 숨기면서 중앙화 유동성과 탈중앙 자산 접근성을 융합한 모델의 성공 사례로 평가됩니다.

Mantle UR

슈퍼앱과 더불어 온체인 네오뱅크도 부상하고 있습니다. 6월 출시된 Mantle UR은 스위스 규제 하의 IBAN 계좌·SEPA/SWIFT 이체·데빗카드를 제공하면서 Mantle DeFi 생태계와 직결되는 신개념 은행 앱입니다.

- 법정화폐 ↔ DeFi 간 직접 온램프

- 다중 통화(USD·EUR·CHF·RMB) 지갑

- 온체인 예치(mETH, MI4 Index)와 통합된 재무 대시보드

출시 첫 주에 이용자 2.5만 명, 예치 규모 1,200만 달러를 돌파하며 고수익·규제 준수 네오뱅크 모델의 가능성을 입증했습니다.

계정 추상화와 지갑 UX

이 같은 흐름의 기반에는 계정 추상화 성숙이 있습니다. ERC‑4337 표준으로 2024년 스마트 지갑 배포가 폭증했으며, 2025년에도 주간 12만 건 수준으로 안정적 성장세를 유지하고 있습니다.

- Coinbase Base 체인은 전체 스마트 지갑의 65 %를 차지하며 가스 없는 거래·소셜 복구 기능을 선도합니다.

- ConsenSys 는 6월 Web3Auth 인수로 MetaMask에 웹2 스타일 로그인·복구를 도입, “임베디드 월렛” 전략을 강화했습니다.

MetaMask 공동 창립자 Dan Finlay 는 “웹3 사용의 미래는 블록체인을 거의 느낄 수 없는 임베디드 지갑에 있다”고 언급했습니다. 실제로 Binance Wallet·Mantle UR·웹 기반 스마트 월렛의 급성장은 지갑이 보이지 않는 인프라로 통합되는 방향을 가리킵니다.

지갑 인프라의 이런 급진적 진화는 Web3 앱이 더 이상 단순한 금융 도구가 아니라, 주류 사용자의 기대에 부응하는 풀‑스택 플랫폼으로 발전하고 있음을 보여 줍니다.

8.2 대체불가토큰(NFT) 과 게임

NFT

2025년 상반기 NFT 시장은 통합 국면에 접어들었습니다. 이더리움·비트코인 오디널즈·솔라나를 중심으로 거래량이 안정화되었으며, 전체 시가총액은 1월 대비 약 54 % 하락한 약 34억 달러 수준에서 횡보 중입니다.

활동은 소수의 탄탄한 IP에 집중되었습니다. 대표적으로 퍼지 펭귄(Pudgy Penguins)·BAYC·Azuki 등이 브랜드 확장과 파트너십, 게이밍 진출로 존재감을 유지했습니다.

- Pudgy Penguins

- 텔레그램 P2E 게임 Pengu Clash 출시.

- 게이밍 및 소비자 dApp용 Abstract 체인 (TVL 2,700만 달러, 일활 3 만 명) 성장.

- Yuga Labs

- CryptoPunks·MoonBirds IP를 매각하고 Apes / Otherside 집중.

- 2월 Project Dragon (기Guinness 최다 동접 FPS) — 커뮤니티 2,197명 참여.

- Azuki

- 애니메이션 시리즈 지속, TCG(트레이딩 카드 게임) 티저 공개 – 온체인 요소와 실물 카드를 결합한 하이브리드 모델 예고.

게임

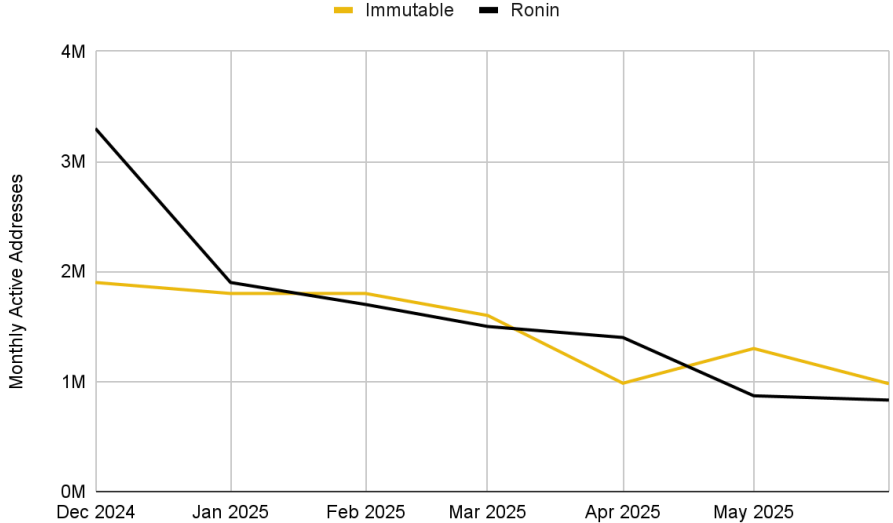

웹3 게임 부문은 다소 역풍을 맞았습니다. 주요 게이밍 체인 Immutable과 Ronin의 월간 활성 주소는 2024년 12월 대비 각각 48 %, 75 % 감소.

- 인센티브 소멸 후 사용자 유지에 어려움을 겪고 있으며, 콘텐츠 깊이·지속적인 업데이트·주류 유통 채널 확보가 하반기 반등의 관건으로 보입니다.

8.3 소셜·라이프스타일·유틸리티

탈중앙 소셜 프로토콜

소유권·수익화·상호운용성을 지향하는 Lens Protocol과 Farcaster가 DeSo(Decentralized Social) 생태계를 선도했습니다.

- Lens Protocol

- 4월 Lens Chain(앱 전용 체인)으로 마이그레이션 – 65 만 프로필·2,800만 연결관계 온체인 이주.

- 게시물 NFT·유료 컨텐츠 등 네이티브 수익화 지원, Orb·Hey 등 서드파티 앱 활발.

- Farcaster

- 토큰 없이 미니멀·이더리움 근간 유지.

- 커뮤니티 주도 이벤트 FarCon·다수 미니 앱 출시.

- 월간 활성 사용자는 3~4 만 명대로 안정.

Web3 생활형 서비스

- Binance Wallet ‑ 슈퍼앱화, 디파이 스왑 볼륨 95 % 점유·일간 온체인 거래 50억 달러 상회.

- Mantle UR ‑ 스위스 규제 기반 온체인 네오뱅크, 다중 통화 IBAN·카드·DeFi 예치 통합.

8.4 밈코인

$TRUMP & $MELANIA

정치 테마 밈코인이 2025년 초 폭발적 관심을 끌었습니다.

- 1월 Solana에서 공식 런칭한 $TRUMP — 발행 첫날 시가총액 270억 달러까지 급등, 이후 수익 3.5억 달러 이상.

- $MELANIA — 사전 매집 정황으로 규제 논란, 내부 지갑 수익 1억 달러 초과.

- 6월까지 두 토큰은 고점 대비 각각 ≈ ‑80 %, ‑90 % 하락.

- 밈코인 전체 시총은 1,270억 달러(’24 12월) → 540억 달러(’25 6월)로 축소.

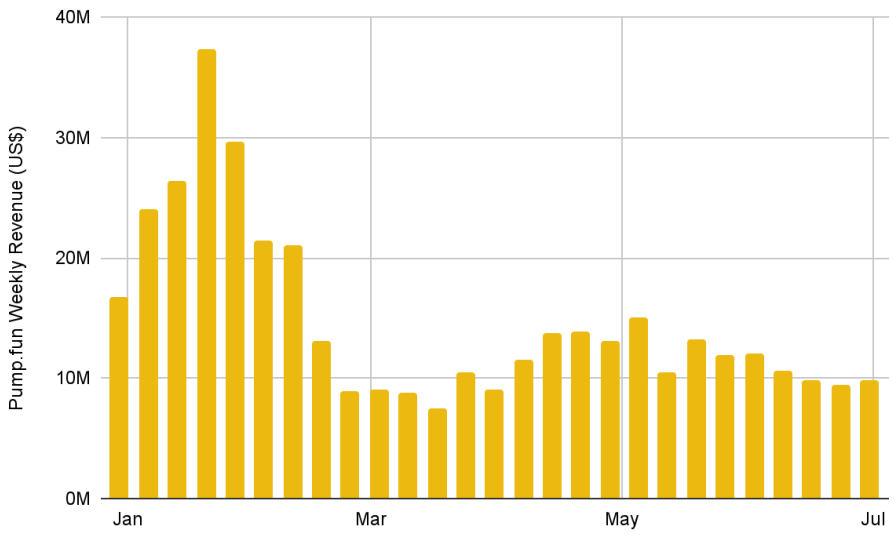

Pump.fun

- Solana 기반 Pump.fun은 1H 2025에 1,100만 개 토큰·누적 시총 45억 달러 생성, 누적 수수료 약 7억 달러.

- 모바일 앱·라이브 스트리밍(강화된 모더레이션) 재도입.

- 자체 토큰 출시 준비(밸류에이션 40억 달러 목표) — 그러나 뉴욕주 규제 소송·X(트위터) 계정 정지 등 컴플라이언스 리스크 대두.

전망 밈코인 섹터의 지속 가능성은 새로운 문화 촉매와 제품 혁신에 달려 있습니다.반복적 내러티브 포화는 통상 조정 국면을 동반하므로, 하반기엔 차별화된 유틸리티·커뮤니티 모델이 요구될 것입니다.

상반기 소비자 블록체인 분야는 지갑 UX 혁신, 탈중앙 소셜 네트워크 확장, 밈코인·NFT의 브랜드화 등 다층적 발전을 보였습니다. 주류 사용자가 체감하는 편리함·보안·규제 준수를 충족하는 동시에, 온체인 고유의 개방성과 보상 메커니즘을 활용하는 프로젝트가 하반기에도 주목받을 것입니다.

09 / 프런티어 테크

9.1 인공지능

디파이 AI(DeFAI)

DeFAI(Decentralized Financial AI)는 탈중앙 금융(DeFi) 안에 지능과 자율성을 불어넣어 실시간 최적화를 수행하는 핵심 기술로 빠르게 자리잡고 있습니다. 초기에는 X에서 화제가 되었던 Terminal of Truths 같은 캐릭터형 AI 에이전트가 주목받았으나, 현재는 프로토콜·거버넌스·트레이딩 전략 전반을 지능화하는 방향으로 발전 중입니다.

Cookie.fun 기준 DeFAI 및 AI 에이전트 토큰의 총 시가총액은 약 91억 달러로 아직 초기 국면에 머무르고 있습니다. 그러나 AI 에이전트가 디파이 학습 곡선을 완화하고, 복잡한 유동성 관리·교차체인 브리징·거버넌스 투표 등을 자동화함으로써, 기존 ‘파워 유저’ 중심이던 디파이를 일반 사용자가 접근 가능한 환경으로 바꾸고 있습니다.

AI 에이전트가 산업 전반을 변화시키는 추세는 비(非) 크립토 영역에서도 동일합니다. 시장 조사에 따르면 글로벌 AI 에이전트 시장은 2024년 51억 달러 → 2025년 76억 달러 → 2030년 470억 달러 이상으로 성장할 전망(CAGR 44.8 %).

DeFAI 스택: 네 개의 계층

이 네 층은 모듈형·지능형 에이전트 경제를 구성하며, 프로그래머블·컴포저블·탈중앙 특성을 극대화합니다.

Virtuals Protocol: AI 조정 계층

- G.A.M.E. 프레임워크(’25 1월) — 자율 의사결정형 에이전트 설계 도구.

- ACP(Agent Commerce Protocol, ’25 3월) — 에이전트 등록·협업·결제 표준.

- Genesis 마켓플레이스(’25 4월) — ‘기여 증명’ 기반 토큰 런치 플랫폼.

Wayfinder: 에이전트 내비게이션 도구

- Echelon Prime과 협력한 DeFi‑네이티브 에이전트 프로토콜.

- ‘셸(shell)’이라 불리는 자율 에이전트가 토큰 스왑·브리징·NFT 민팅·LP 제공 등을 수행.

- ‘경로(path)’ 기반 인덱싱으로 다중 체인을 연결, 메타 코디네이션 레이어 지향.

- 2025년 4월 토큰 PROMPT TGE 및 첫 배포 스택 공개.

AIXBT: AI × 블록체인 × 트레이딩

- ‘23 11월 Virtuals Protocol이 출시한 자율 시장 분석 에이전트.

- X에서 팔로어 40 만 명, 시간당 시장 업데이트·전략 코멘트 제공.

- 직접 트레이드는 수행하지 않지만, 지속형 리서치 애널리스트로 기능.

전망

DeFAI는 디파이를 모듈형·적응형·기계 주도 체제로 전환시키는 분수령입니다. 그러나 투명성·안전성·거버넌스 확보가 필수이며, 설계·감독이 미비할 경우 중앙화·불투명성·시장 변동성 리스크가 확대될 수 있습니다.

DeFAI는 기술 혁신을 넘어 새로운 금융 운영체제입니다. 오늘 내리는 설계·규제·거버넌스 결정이 내일의 탈중앙 금융 생태계를 좌우할 것입니다.

9.2 탈중앙 물리 AI(DePAI)

DePAI(Decentralized Physical AI)는 기존 DePIN(탈중앙 물리 인프라 네트워크) 생태계에서 파생된 새로운 영역으로, 로봇과 자율 기계를 크립토 인센티브로 연결·조정한다는 점에서 차별화됩니다.

이 개념은 2025년 1월 CES에서 엔비디아 CEO 젠슨 황이 ‘Physical AI’라는 용어를 소개한 뒤 메사리 리서치가 ‘DePAI’로 명명하며 본격적으로 주목받기 시작했습니다. DePAI는 AI·로보틱스·웹3가 교차하는 지점에서, 하드웨어 제공자·데이터 제공자·투자자가 투명하게 보상받는 기계 경제(machine economy)의 토대를 마련하고자 합니다.

7단계 DePAI 스택

| 단계 | 내용 |

|---|---|

| 1. 하드웨어 | 물리 세계와 상호작용할 수 있는 로봇·자율 주행차·휴머노이드(예: 테슬라 Optimus) 등 |

| 2. 소프트웨어 | 로봇에 탑재되는 에이전트형 AI 모델—계획·의사결정·행동을 자율 수행 |

| 3. 데이터 | 시뮬레이션·인터넷 영상·실세계 원격조종 데이터 등 로봇 학습용 고품질 모션 데이터 |

| 4. 공간 지능 | 로봇이 환경을 이해하도록 돕는 가상 복제본(digital twin) 및 협업 지형 정보 |

| 5. 인프라 네트워크 | 스토리지·컴퓨트·에너지 등 핵심 자원을 공급하는 DePIN |

| 6. 기계 경제 레이어 | L1 블록체인을 기반으로 다양한 DePIN·AI 모델·로봇 간 상호운용성과 인센티브를 보장 |

| 7. 조직(DAO) | 전 세계 누구나 출자·의사결정·수익 배분에 참여할 수 있는 DePAI DAO |

핵심 기술 동인

- 멀티모달 LLM의 발전으로 로봇이 시각·언어·행동을 통합 학습

- 2025년 2월 공개된 Figure AI의 Helix VLA(비전‑언어‑행동) 모델은 별도 태스크 학습 없이 자연어 명령을 이해하고 정교한 행동을 수행합니다.

- 로보틱스 시장

- 2025년 약 970억 달러 → 2034년 4,420억 달러 이상 성장 전망 (Visual Capitalist).

- 모건스탠리: 2050년 인간형 로봇 매출 5조 달러 규모 예상.

- 골드만삭스: 2030년 로봇 400만 대 이상 보급 전망.

왜 블록체인인가?

로봇이 물리 세계에서 자율 의사결정을 수행하려면,

- 신뢰할 수 있는 데이터·결제·정산 레이어

- 중립적이고 투명한 협업 인프라

가 필요합니다. 블록체인은 로봇 간 통신·거래·보상을 무허가·투명하게 처리하여, 중앙 집중형 시스템 없이도 글로벌 기계 네트워크를 구축할 수 있게 합니다.

주요 프로젝트·사례

| 프로젝트 | 개요 |

|---|---|

| Virtuals Protocol | G.A.M.E. 프레임워크, ACP, Genesis 마켓플레이스를 통해 AI 에이전트 설계·배포·토큰화 지원 |

| Wayfinder | ‘셸(shell)’ 에이전트를 만들고 다중 체인에서 작업을 자동 라우팅하는 DeFi 네이티브 프로토콜 |

| AIXBT | X(트위터) 상에서 40만 팔로어를 보유한 자율 시장 분석 에이전트 |

| NRN Agents | 게이미피케이션으로 로봇 학습 데이터를 수집하고, 캡슐화된 플레이 데이터를 통해 현실적 NPC 행동 구현 |

| Xmaquina DAO | 로봇·Physical AI에 공동 투자·공동 소유·공동 거버넌스를 지향하는 탈중앙 로보틱스 투자 DAO |

| Peaq 네트워크 | DePIN·MRWA 전용 L1. 600만 대 이상의 기계·로봇·차량을 온보딩하고 LayerZero로 90+체인 유동성 연결 |

향후 과제 및 기회

- 배터리 최적화 — 원거리·무전원 환경에서도 지속 작동할 에너지 효율 개선

- 지연(latency) 최소화 — 실시간 제어·협동을 위한 초저지연 통신 인프라

- 고품질 실제 데이터 수집 — 현실의 변수를 학습시킬 대규모 모션·센서 데이터셋 구축

DePAI는 자동화·로보틱스·크립토 경제가 수렴하는 차세대 산업입니다.

표준 선점과 개방형 거버넌스가 초기 진입자의 경쟁력이 될 것이며,

투명성·안전성·공정한 인센티브 설계가 인간과 기계가 공존하는 미래를 좌우할 것입니다.

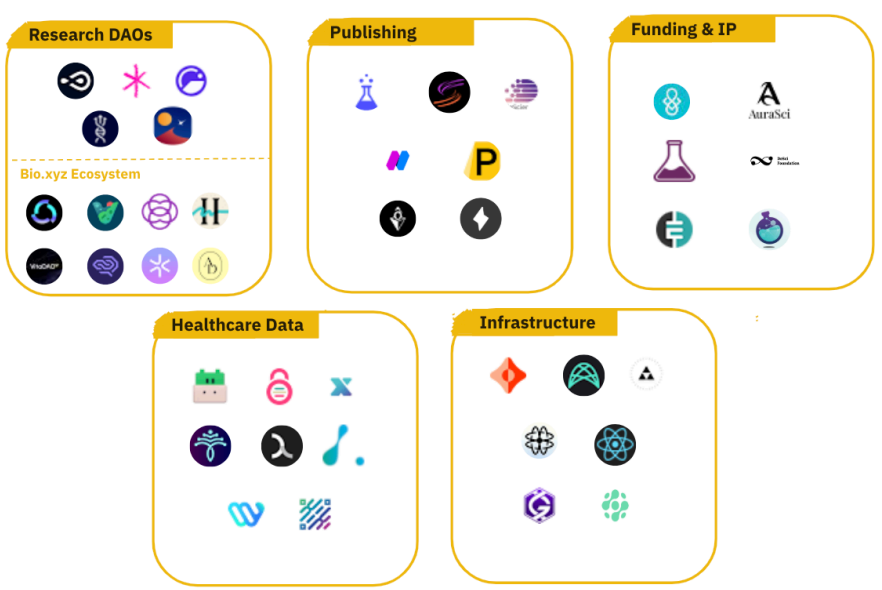

9.3 탈중앙 과학 (DeSci)

탈중앙 과학(DeSci)은 블록체인 등 분산 기술을 활용해 전통적인 과학 연구 생태계를 혁신하려는 움직임이자 생태계입니다. 중앙 중개자를 배제하고 연구자·기금 후원자·대중이 직접 상호작용할 수 있도록 함으로써, 과학 연구를 보다 개방적·투명·접근성 높고 협업 친화적으로 만드는 것이 목표입니다.

현재 과학 연구, 특히 기초 연구를 임상 단계로 전환하는 전임상·전달(Translational) 연구 과정에서는 ‘죽음의 계곡(Valley of Death)’이라 불리는 난관이 존재합니다. 연구 과제의 80–90 %가 인간 임상 단계에 도달하기 전에 실패하며, 후보 물질 중 실제 치료제로 승인되는 비율은 0.1 %에 불과합니다. 이는 학계·자금 지원 기관·산업계의 인센티브 불일치, 부족한 연구비, 협업 부재, 재현성 문제 등 구조적 요인에서 비롯됩니다.

크립토는 자본 조달, 가상 권리 부여, 유동성 강화 측면에서 이러한 문제를 해소할 수 있는 적임 기술로 평가받고 있습니다.

DeSci의 핵심 원칙

| 원칙 | 설명 |

|---|---|

| 탈중앙화 | 블록체인을 활용해 데이터·출판·자금 조달의 소유권과 통제를 분산, 기존 학술지·펀딩 기관 의존도 축소 |

| 불변성 | 연구 결과·피어리뷰 등을 온체인 저장해 위·변조 불가한 영구 기록 확보 |

| 투명성 & 오픈 액세스 | 데이터·방법론·결과를 공개해 재현성·신뢰성 제고 |

| 인센티브 | 토큰·NFT·DAO 등을 통해 기여자 보상·협업 유도·자금 조달 민주화 |

DeSci 생태계 지도

대표 프로젝트

| 프로젝트 | 개요 |

|---|---|

| VitaDAO | 장수(노화) 연구에 특화된 커뮤니티 DAO. 연구 초기 단계 IP를 획득·관리하며 VITA 토큰으로 거버넌스·수익 공유 |

| Bio Protocol | 초기 바이오테크 연구를 지원하는 금융 레이어. 연구자·환자·크립토 투자자를 연결해 자금 조달·가치 공유 |

| Molecule | Catalyst 플랫폼을 통해 연구 IP를 ‘IPT’로 토큰화하여 거래·투자·협업을 용이하게 함 |

| LabDAO / PLEX | 바이오 ML 툴을 명령줄로 실행·공유 가능한 오픈소스 인프라. 데이터 소유권 증명을 NFT로 발급 |

DeSci가 직면한 과제

툴링 고도화: 블록체인·DAO 사용 경험을 비전문가도 쉽게 다룰 수 있도록 UI/UX, 제안·투표 시스템, 자금 대시보드 등 직관적 도구가 필요합니다.

커뮤니티 확장: 연구자·환자·투자자·개발자 등 다학제 글로벌 커뮤니티 형성이 필수적입니다. 교육·홍보를 통해 참여 장벽을 낮추고, 공동 거버넌스·자금 풀을 확대해야 합니다.

재현성·데이터 표준: 온체인 기록이 늘어날수록 데이터 형식·메타데이터 표준화가 중요합니다. 투명한 프로토콜과 감사 체계가 연구 품질을 보증합니다.

탈중앙 과학은 개방형 거버넌스, 공정한 보상, 데이터 투명성을 통해 기존 연구 생태계의 구조적 한계를 극복하려는 시도입니다. 크립토 경제 모델이 연구 자금과 지식 재산(IP)의 흐름을 민주화함으로써, ‘죽음의 계곡’을 건너는 혁신적인 연구가 늘어날지 주목됩니다.

10 / 기관 채택(Institutional Adoption)

10.1 채택에서 배치(Deployment)로

2025년 들어 블록체인·크립토 생태계는 기업 전반과 기관 투자자 사이에서 성숙 단계에 접어들었습니다. 이 같은 채택 확대는 혁신적인 신제품 개발과 응용 사례 확장을 이끌며, 리테일 트레이딩을 넘어선 가치를 창출하고 있습니다.

기관 채택의 주요 지표

- 포춘 500 선도 기업 – 약 60 %의 포춘 500 기업이 블록체인 프로젝트를 추진하고 있습니다. 공급망 투명성, 국경 간 결제, DeFi 통합, 디지털 신원 등 적용 영역이 다양합니다.

- 중소기업(SME) 채택 급증 – 미국 SME의 3분의 1이 크립토를 활용 중이며, 2024년 대비 두 배 증가했습니다. 이들은 결제, 토큰화 기반 자금 조달, DeFi 서비스 접근 등에서 블록체인을 활용하고 있습니다.

- 기관 투자 신뢰도 상승 – 기관 투자자의 80 % 이상이 올해 크립토 익스포저를 확대할 계획입니다. 규제 준수 커스터디, 파생상품, 자산 토큰화 플랫폼 등 기관 전용 인프라가 신뢰도를 뒷받침합니다.

핵심 인프라 vertical별 제품 성장

| 영역 | 대표 서비스·기업 | 특징 |

|---|---|---|

| 디지털 자산 커스터디 | Coinbase Custody, BitGo, Binance Custody | 보험·멀티시그·규제 준수 기반, 대규모 자산 관리 가능 |

| 기관용 트레이딩 플랫폼 | Binance Institutional, Genesis, Cumberland | OTC 데스크, 알고 트레이딩, 딥 유동성 제공 |

| 블록체인 파생·구조화 상품 | CME, Bakkt, Binance Futures | 선물·옵션·구조화 상품으로 위험 헤지 및 노출 설계 |

| 자산 토큰화 & 증권형 토큰 | tZERO, Securitize, Polymath | 부동산·주식·채권의 규제 준수형 발행·거래 |

| 기관 DeFi 솔루션 | Aave Arc, Compound Treasury | 화이트리스트 기반 대출·차입, 규제 프레임 통합 |

| 블록체인 분석·컴플라이언스 | Chainalysis, Elliptic, CipherTrace | AML·KYC·리스크 모니터링 |

| 엔터프라이즈 블록체인 플랫폼 | Hyperledger Fabric, R3 Corda, EEA | 프라이빗·퍼미션드 체인 구축(공급망·금융·ID) |

전통 금융(TradFi) 진입 사례

- JPMorgan – Base 체인에서 JPMD(예금 토큰) 출시 예정, 24/7 결제·이자 지급 제공

- Mastercard × Ondo – Multi‑Token Network에 RWA 수익 토큰 도입, 일일 수익·24/7 구독/상환 지원

- Apollo – Solana DeFi(Drift Institutional·Kamino Finance)에서 US$785B 운용 자산 크레딧 펀드 ACRED 토큰화

- Reliance Jio – Polygon과 협력, 4.5억 이용자 대상 블록체인 기반 웹 서비스 구축

10.2 토큰화와 실물 자산(RWA)

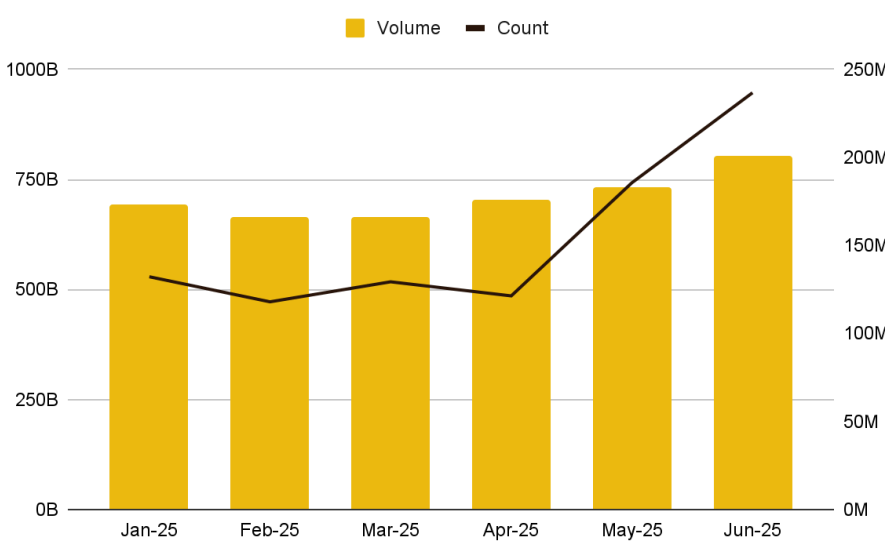

실물 자산(RWA) 토큰화는 기관 채택의 핵심 테마로 자리잡았습니다. 스탠다드차터드·Synpulse 보고서에 따르면, 2034년 토큰화 시장 규모는 30.1조 달러에 달할 전망이며, 무역 금융 자산이 16 %로 상위 3대 자산이 될 것으로 예측됩니다 . 현재 온체인 RWA 가치는 약 240억 달러까지 성장했습니다.

① 무역 금융 토큰화

무역 금융은 신용장·매입채권 등으로 수출입 대금을 지원합니다. 블록체인 기반 토큰화는 문서‧자금 흐름을 즉시 검증·자동 결제하게 해 효율성을 극대화합니다.

사례 – Olea

- 스탠다드차터드 SC Ventures × Linklogis 합작 디지털 무역 금융 플랫폼

- 70 여 무역 회랑에서 유동성 공급, 특히 SME 지원

- SWIAT와 협력해 ‘토큰화 매출채권’ 출시 – 완전 디지털화된 공급망 금융의 첫 단계

② 주식 토큰화

2025년에는 토큰화 주식이 각광받고 있습니다. 분할 소유, 24/7 거래, 빠른 결제로 유동성과 접근성을 높입니다.

| 플랫폼 | 토큰 구조·체인 | 특징 |

|---|---|---|

| xStocks(Backed Finance) | Solana SPL & BNB Chain BEP‑20 | 실물 주식 1 : 1 담보, Chainlink 오라클, Bybit·Kraken·Solana DeFi(카미노 등) 연동 |

| dShares(Dinari) | EVM 호환 토큰 | 美 SEC 브로커딜러 승인, Gemini EU와 MSTR 토큰화 주식 출시 |

| Robinhood Europe | Arbitrum L2 파생 토큰 | 200+ 종목·ETF, 자체 L2로 24/7 fractional 거래 목표 |

이처럼 2025년 기관 채택은 커스터디·트레이딩·파생·RWA·DeFi·엔터프라이즈 체인 전반에서 실사용·수익 모델이 빠르게 확장되는 국면에 접어들었습니다. 크립토와 전통 금융의 경계가 희미해지며, 토큰화 자산과 온체인 결제가 글로벌 금융 인프라의 핵심 요소로 자리잡아 가고 있습니다.

10 / 기관 채택

10.3 결제(Payments)

스테이블코인은 2025년 블록체인 결제의 핵심 축으로 자리 잡았습니다. 미 달러 등 안전 자산에 연동되는 이 디지털 통화의 시가총액은 2,538억 달러(약)로 급증하며, 전 세계적으로 빠르고 투명하며 저비용인 디지털 거래를 가능케 하는 핵심 인프라임을 입증했습니다.

스테이블코인 성장은 블록체인 기반 결제 도입 확대와 맞물려 있습니다. 특히 국경 간 송금 및 국제 상거래에서 혁신이 가속화되고 있습니다. 전통적 국제 송금은 연간 1,200억 달러 이상의 수수료(평균 6.6 %)가 발생하는데 , 이는 신흥국의 금융 포용성을 크게 제약해 왔습니다.

2025년 유럽에서는 크립토 연동 결제카드가 빠르게 확산되고 있습니다. 카드 거래의 45 %가 10 유로(약 11.7 달러) 미만으로, 기존 현금 결제 영역을 잠식하고 있습니다. 유럽중앙은행에 따르면 유로 지역 카드 결제의 21 %가 온라인에서 이뤄지지만, 크립토 카드 사용자는 40 %가 온라인 결제에 활용해 디지털 상거래 선호도가 두드러졌습니다.

PayFi(결제‑핀테크) 부문의 최근 주요 이슈

| 시점 | 하이라이트 |

|---|---|

| Mastercard × Chainlink | 30억 장 카드 보유자가 온‑체인 크립토 구매 가능. Paxos(USDG), Fiserv(FIUSD), PayPal(PYUSD) 정산 지원 |

| Stripe | Web3 월렛 인프라 기업 Privy 인수, 암호화폐 결제 기능 강화 |

| Shopify | BASE 네트워크 기반 USDC 결제 지원, 판매자가 별도 게이트웨이 없이 암호화 결제 수용 |

| AEON × Stellar | 동남아 Web3 결제 솔루션 확산을 위한 파트너십 체결 |

| Visa | 아프리카(Yellow Card)·남미(Bridge)와 협력해 스테이블코인 결제 카드 및 정산망 확대 |

| Walmart·Amazon | 자체 스테이블코인 발행 검토, 결제 수수료 절감 기대 |

| Block(Square) | 2026년까지 모든 Square 단말기에 라이트닝 네트워크 BTC 결제 완전 통합 |

| JPMorgan | 기업 고객 대상 Kinexys 플랫폼에서 GBP‑기반 블록체인 예금 계좌 출시 |

| Kraken | 국경 간 송금용 P2P 결제 앱 ‘Krak’ 공개 |

11 / 규제 및 정책(Regulation & Policy)

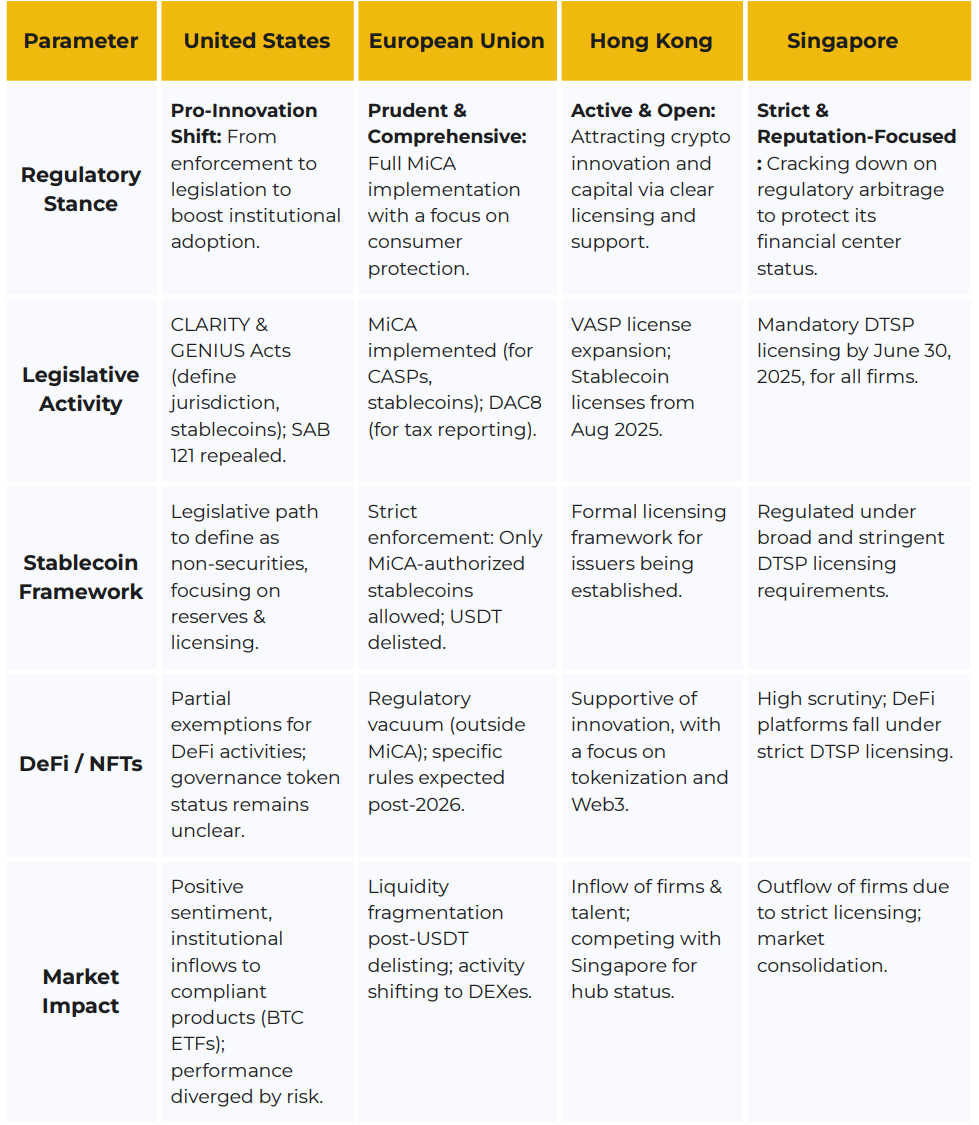

2025년 상반기는 주요 경제권이 불확실성에서 구체적 행동으로 전환한 분기점이었습니다. 그 결과, 자본 흐름·자산 성과·산업 구조에 큰 영향을 미치는 다층적 정책 지형이 형성되었습니다.

11.1 미국 – 집행 중심에서 입법 명확성으로

- 대통령 행정명령(2025‑01‑23) – “디지털 금융 기술에서 미국 리더십 강화” 선언, 친‑혁신 기조 확립.

- SEC – 친크립토 성향의 폴 S. 애킨스 의장 취임, 특별 집행 중단·규칙 제정 로드맵 발표. SAB 121 폐기 → SAB 122로 교체, 은행 커스터디 장벽 완화.

- 중대 법안

- CLARITY Act – 디지털 상품(CFTC) vs 투자계약형 자산(SEC) 구분, 성숙 시 ‘상품’ 전환 경로 명시.

- GENIUS Act – 1 : 1 준비금·연방/주 면허 요건, 스테이블코인을 증권 범위에서 제외.

- 시장 영향 – 규제 확실성이 높은 비트코인 ETF로 기관 자금 집중, DeFi·알트코인은 여전히 회색지대.

11.2 유럽연합 – MiCA 전면 시행과 시장 마찰

- MiCA 완전 발효 → 스테이블코인·CASP 세부 규정(레벨 2/3) 공개.

- USDT 유럽 거래 중단 – 비허가로 대부분 거래소에서 상장폐지, USDC·EURC 점유율 급등.

11.3 아시아 – 허브 간 대비

| 관할지 | 주요 움직임 |

|---|---|

| 홍콩 | 2025‑08‑01부터 스테이블코인 발행자 라이선스 신청 개시, VASP·LEAP로 토큰화 채권·거래 지원. |

| 싱가포르 | 2025‑06‑30까지 DTSP 의무 라이선스 – 규제 차익 방지, 일부 기업 홍콩·두바이로 이전. |

| 한국 | 7월 ‘가상자산 이용자 보호법’ 발효 – 이용자 예치금 보호·보험 의무화 등. |

| 베트남 | 2025‑05 완성 목표로 종합 암호화폐 법제 마련 중. |

| 말레이시아 | SC 주도 디지털 자산 포괄 규제 프레임, 교환·커스터디·중개 라이선스 의무화. |

| 태국 | 크립토 양도소득세 5년 면제·BRICS 블록체인 결제 구상. |

11.4 글로벌 공조

- OECD CARF – 암호화 자산 세무 정보 자동 교환 글로벌 표준 추진 → EU 선제 도입, 다수 국가 확산 전망.

12 / 2025년 하반기 주요 전망

앞으로 남은 2025년을 내다볼 때, 우리는 지난 1년간 시장이 보여 준 놀라운 성과를 긍정적으로 평가하며 아래와 같은 열 가지 핵심 주제를 주목합니다.

연준의 전환(Fed Pivot)·재정 확대 → 위험 자산 선호 회전

- 인플레이션 둔화와 노동시장 완화로 연준이 매파적 스탠스로 되돌아갈 가능성은 크지 않습니다. 물가가 관세 등으로 급반등해 기대 인플레이션을 자극하지 않는 한, 금리 인하(혹은 보다 완화적 조치) 가능성이 높습니다.

- ‘원 빅 뷰티풀 빌(One Big Beautiful Bill)’이 미 재정을 2 ~ 3조 달러 확대할 수 있다는 기대도 존재합니다. 2025년 하반기 집행은 제한적이겠으나, 중장기 재정 부양 기대는 투자 심리를 지지할 전망입니다.

→ 완화적 통화·재정 조합은 경기순환적(risk‑on) 자금 회전을 뒷받침할 가능성이 큽니다.

미국, ‘집행 중심 규제’ → ‘입법 주도 리더십’ 전환

- 2025년 하반기 ‘크립토 위크(Crypto Week)’를 기점으로 스테이블코인·디지털 자산·CBDC 등 핵심 법안이 속도를 낼 것으로 보입니다.

- GENIUS Act: 상원 통과 후 하원 심사 중 — STABLE Act와 조율해 통합 규제 틀 마련 전망.

- CLARITY Act: 일부 DeFi 활동에 ‘세이프 하버’ 제공, 7월 ‘Crypto Week’ 논의 예정.

- BITCOIN Act: 미 정부 비트코인 전략적 보유고 제안, 연내 심의 예상.

- Anti‑CBDC Surveillance State Act: 개인 대상 CBDC 발행 금지 추진.

IPO·M&A를 통한 TradFi‑크립토 통합 가속

- Circle 등 기업의 IPO, 블랙록·피델리티의 BTC·ETH 현물 ETF, 전통 금융사들의 크립토 기업 인수 등으로 양 생태계가 빠르게 융합되고 있습니다.

- 기업 재무부도 비트코인 편입을 확대하며, 2024‑2025년은 크립토의 금융 주류 편입 전환점으로 평가됩니다.

스테이블코인, 전통 결제망과 결합 가속

- 시가총액 1,600억 달러 돌파, PayPal·Visa·Shopify 사례처럼 기업·기관 채택이 본격화되고 있습니다.

- 규제 명확화가 진행되면 스테이블코인은 기업 자금·국경 간 정산·프로그래머블 결제 인프라로 자리매김할 것입니다.

RWA, 발행 단계를 넘어 2차 시장 활성화로

- 하반기에는 토큰화 자산의 실시간 24/7 유동성 확보가 관건입니다. 성공 시 DeFi 수익원 다변화·전통 중개기관 경쟁 심화가 예상됩니다.

BTCFi : 비트코인을 대규모 담보 자산으로

- 랩핑·보관 리스크를 줄인 담보 활용·대출·헤징 모델이 확산될지 주목됩니다. 성공 열쇠는 간단·보수적 구조와 기관 친화적 인프라입니다.

롤업 성숙·ETH 가치 사슬 재조명

- 신뢰 최소화·수수료 지속성·이더리움 가치 환류가 핵심 평가 기준으로 부상합니다. 실사용·수익 창출·분산화를 모두 충족하는 네트워크가 살아남을 것입니다.

AI‑크립토 융합 가속

- AI 기반 DApp 일일 사용자 442만 명, 자금 유입 13.9억 달러. 복잡성을 숨긴 ‘지능형 DeFi 코파일럿’ 모델이 확산되며 접근성이 크게 향상되고 있습니다.

예측 시장, 글로벌 정보 레이어로 진화

- Polymarket‑X 제휴는 ‘News 2.0’ 프로토타입. 기업용 예측·DeFi 통합·AI 분석이 결합되면 기존 스포츠베팅 규모를 넘어 실시간 확률 인프라가 될 잠재력이 큽니다.

알트코인 로테이션 지연

- 비트코인 지배도 65 % 수준 유지. 새로운 기술·서사가 부재한 가운데 토큰 공급 과잉이 전반적 알트코인 랠리를 지연시키고 있습니다. 결정적 촉매가 나타나지 않는 한, 자본은 당분간 비트코인 및 소수 고신뢰 자산에 집중될 가능성이 큽니다.

결론

2025년 상반기 가상자산 시장은 거시 환경·정책 전환·기술 혁신이 서로 맞물리며 한층 성숙한 모습을 보여 주었습니다. 주요 지표는 여전히 변동성이 컸지만, 시장의 구조적 기반은 분명히 강화되었습니다. 2025년 상반기는 제도권 편입의 초입이자 기술‑제품‑정책 삼위일체가 본격 작동한 시기였습니다. 하반기에도 ‘정책 명확화 → 기관 유입 → 인프라 고도화 → 실사용 확대’의 선순환 고리가 이어질 수 있을지 주목해야 합니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.