2024년 가상자산 시장 결산과 2025년 주요 테마 전망

개요

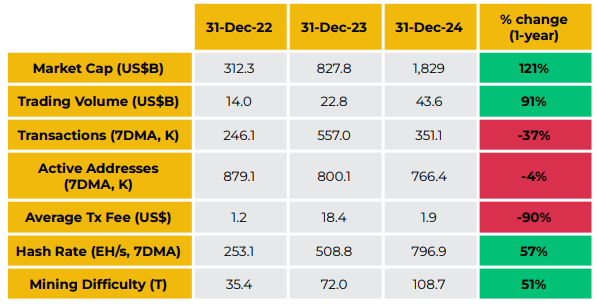

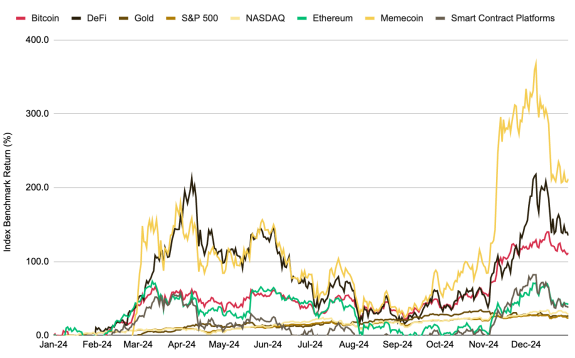

2023년에 이어 2024년에도 가상자산 시장은 큰 폭으로 상승했습니다. 전체 시가총액이 전년 대비 약 96% 증가하며 3조 달러 선을 넘어섰고, 특히 1분기와 4분기의 가파른 상승이 주목받았습니다. 1분기에는 60% 가까운 상승률을 기록해 시장 전반의 분위기를 끌어올렸고, 4분기에도 약 40%의 추가 성장을 보여주면서 투자 심리가 크게 개선됐습니다.

이 같은 호황은 여러 가지 요인이 복합적으로 작용한 결과입니다. 먼저 1월에 승인된 미국 비트코인 현물 ETF는 시장에 활력을 불어넣었으며, 미국 대선 이후 블록체인 산업에 우호적인 정책 환경이 조성될 것이라는 기대감도 상당한 영향을 주었습니다. 또한, 미국 연방준비제도가 9월에 금리 인하를 시사하면서 글로벌 자금이 위험자산으로 다시 몰렸고, 그 결과 블록체인 분야로의 신규 자금 유입이 뚜렷하게 증가했습니다. 이 밖에도 포인트 메타(Points Meta), 리스테이킹(Restaking), 밈코인(Memecoin), AI 에이전트(AI Agent), 그리고 스테이블코인(Stablecoin) 등 다양한 서브 섹터가 함께 주목받아 시장 상승에 크게 기여했습니다.

2025년에는 세계 각국의 통화정책과 미국 선거 이후의 규제 변화, 기관투자자의 참여 양상, 블록체인과 AI의 결합, 새로운 시장 내러티브들이 핵심적인 이슈가 될 전망입니다. 앞으로의 흐름을 정확히 파악하기 위해서는 주요 Layer 1·Layer 2 체인, 디파이(DeFi), 스테이블코인, 게임, 밈코인, AI 에이전트, 탈중앙 소셜, DePIN(탈중앙 물리 인프라 네트워크) 등 다양한 영역을 종합적으로 살펴볼 필요가 있습니다.

1. 비트코인: 2024 결산과 2025 관전 포인트

1.1 비트코인 현물 ETF 승인

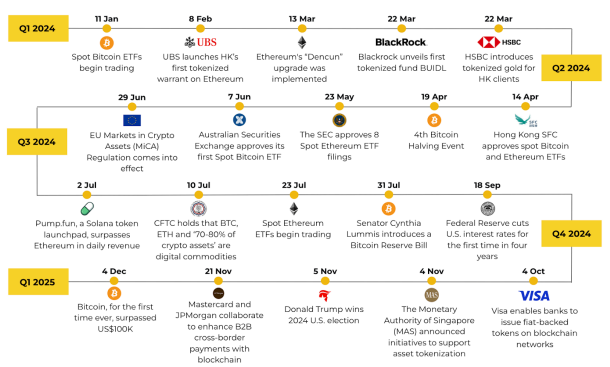

2024년 비트코인 시장에서 가장 획기적인 사건은 단연 미국 비트코인 현물 ETF 승인입니다. 그동안 뚜렷한 결론이 나지 않던 현물 ETF 이슈가 드디어 해소되었고, 이를 계기로 전통 금융권에서 비트코인에 접근하기가 훨씬 수월해졌습니다. 1월부터 12월까지 비트코인 ETF에 유입된 자금 규모는 350억 달러를 넘어섰고, 총 운용자산(AUM)은 1,000억 달러 이상으로 추정됩니다. 이는 기관투자자들이 비트코인을 매력적인 투자처로 인식하기 시작했음을 보여주는 지표입니다.

이러한 ETF 출시로 인해 여러 펀드·연기금·헤지펀드가 비트코인을 손쉽게 편입하고 있으며, 이에 따라 비트코인의 시장 지위와 신뢰도가 함께 높아졌습니다. 특히 친 크립토 성향이 강한 미국의 새로운 정치 환경(도널드 트럼프 당선)이 비트코인 규제 완화를 촉진할 것이라는 기대감도 커, 2025년에는 BTC 현물 ETF가 더욱 확대되거나 다른 가상자산 ETF 승인도 가속화될 것이라는 전망이 우세합니다.

1.2 비트코인 반감기와 생태계 확장

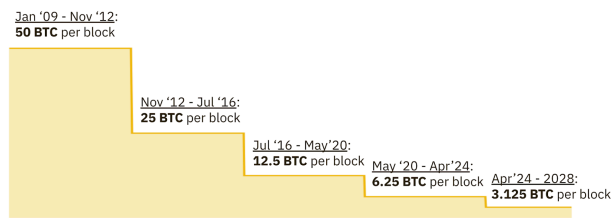

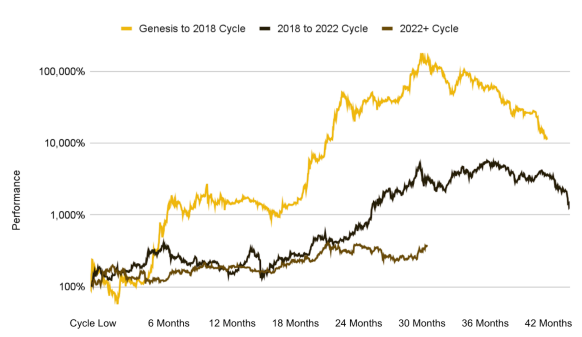

2024년 4월에는 비트코인 네 번째 반감기(Halving)가 진행되면서 블록 보상이 6.25 BTC에서 3.125 BTC로 줄어들었습니다. 이는 비트코인의 희소성을 강화하는 핵심 이벤트로, 마이너들의 수익성에도 직결됩니다. 이번 반감기를 전후해 비트코인 가격이 큰 폭으로 상승했고, 연말에는 10만 달러라는 새 이정표를 세워 시장을 놀라게 했습니다.

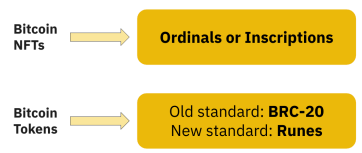

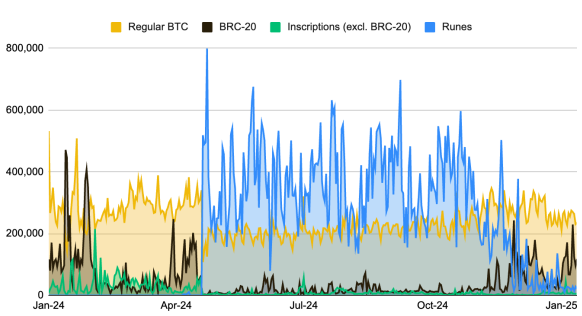

또한 오디널스(Ordinals), 룬즈(Runes), BRC-20 등을 통해 비트코인 네트워크 위에서 NFT와 다양한 토큰을 발행하는 시도가 이루어졌습니다. 이에 따라 비트코인의 전체 트랜잭션 수도 늘어났고, 거래 수수료 증가로 인해 블록 보상 감소분을 어느 정도 상쇄하는 효과가 나타났습니다. 리스테이킹 기반 디파이 플랫폼(Babylon 등)이 등장하면서, 비트코인 네트워크를 활용한 디파이(BTCFi)도 약 65억 달러의 총 예치금(TVL)을 기록할 정도로 빠르게 성장했습니다.

1.3 2025 관전 포인트

- 새로운 미국 정부: 도널드 트럼프 당선 이후 미국 정부와 의회 내 친비트코인 성향 의원이 늘어나면서, 비트코인 전략 비축안(Strategic Bitcoin Reserve) 도입이나 기업 재무에 비트코인을 편입하는 움직임이 확산될 가능성이 높습니다.

- 기관 수요 확대: 여러 기관투자자와 기업들이 비트코인을 재무부 자산으로 채택하거나, 주정부 차원에서 비트코인을 보유하겠다는 논의가 활발해질 것으로 보입니다.

- BIP(비트코인 개선 제안) 업그레이드: OP_CAT 등 코베넌트(Covenant) 계열 제안이 검토되고 있어, 비트코인의 기능 확장 및 L2 생태계와의 연계성이 더욱 강화될 가능성이 존재합니다.

2. 이더리움과 기타 L1 체인 동향

2.1 이더리움 2024 결산

이더리움은 올해 Dencun 업그레이드를 통해 EIP-4844(프로토-댕크샤딩) 등을 도입해 레이어2 유저들의 가스비를 낮추는 데 성공했습니다. 다만, 메인넷이 받는 수수료가 상대적으로 줄어드는 결과도 나타나면서, 이전까지 부각되던 “울트라사운드 머니(ETH 디플레이션)” 서사가 한풀 꺾였습니다. 또한 7월에 미국 현물 이더리움 ETF가 승인되었으나, 초기 자금 유입은 비트코인 ETF 대비 다소 낮은 수치를 기록했습니다.

2025 주요 이슈

- Pectra 업그레이드: 블롭 공간(Blobspace) 확장, 검열저항 강화, 그리고 L2 연동성 개선이 주된 목표입니다.

- 앱체인(Appchain) 증가: Uniswap 같은 대형 디앱이 독자 체인을 만들면서, 이더리움 메인넷 입장에서는 유동성 분산 문제가 나타날 수 있습니다.

- 롱텀 가치 논쟁: L2로 트래픽이 옮겨가면서 메인넷의 수수료 수익이 더 줄어들지 주목받고 있습니다.

2.2 솔라나(Solana)의 상승세

솔라나는 올 한 해 동안 디앱 활성도, 일일 트랜잭션 수, DEX 거래량 등 다양한 지표에서 두드러진 성과를 냈습니다. 특히 밈코인 열풍이 솔라나에 집중되면서, 월간 DEX 거래량이 몇 차례 사상 최고치를 경신했습니다.

- Firedancer: 솔라나의 완전 독립형 밸리데이터 클라이언트로, 1초당 최대 100만 건 이상의 트랜잭션을 처리할 잠재력을 보여줬으며, 올해 말 테스트넷에 올라온 뒤 2025년에 본격적으로 메인넷에 합류할 것으로 예상됩니다.

- 에코시스템 확장: 디파이, AI 인프라, DePIN 등 폭넓은 분야에서 솔라나가 활용되면서 개발자 인력도 가파르게 증가했습니다.

2.3 BNB 체인

BNB 체인은 ‘One BNB’ 멀티체인 전략 아래 지속적인 업그레이드를 진행하고 있습니다.

- opBNB: Optimistic 롤업 기반 L2로, 평균 가스비가 0.001 달러 미만일 만큼 저렴하며, TPS도 4,000건 이상을 처리할 수 있어 게임·마이크로트랜잭션 분야에 적합한 환경을 제공합니다.

- BNB 그린필드(Greenfield): 탈중앙 스토리지에 최적화된 블록체인으로, BNB 스마트 체인과 교차 연동이 가능해 데이터 활용 사례가 확대되고 있습니다.

2.4 기타 L1

- 아발란체(Avalanche): Avalanche9000 업데이트로 C-체인 수수료를 96% 가까이 낮추고, 서브넷(Subnets)을 ‘Avalanche L1’로 재정의하며 확장성을 더욱 강화했습니다.

- Aptos·Sui(무브(Move) 기반 체인): 각각 금융권(파트너십)과 게임 분야에서 활발히 진출. 올해는 Sui가 시가총액 측면에서 Aptos를 앞서는 양상이 두드러졌습니다.

- TON: 상반기 텔레그램 생태계와 결합해 주목받았으나, 하반기엔 다소 성장세가 둔화됐습니다. 텔레그램 사용자 기반을 어느 정도로 끌어올 수 있을지 주목됩니다.

- 트론(Tron): 스테이블코인 결제·송금에서 강세를 보였으나, USDT 공급량 점유율에서 재차 이더리움에 추월당했습니다.

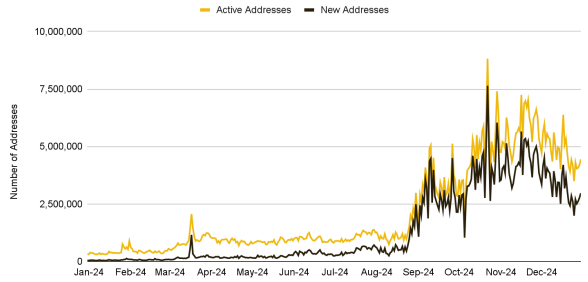

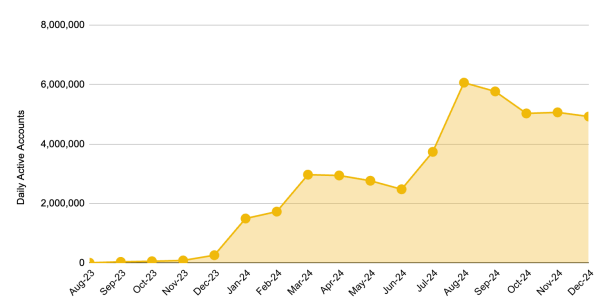

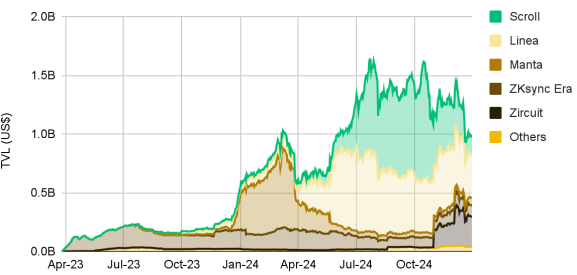

3. 레이어2(L2): 2024 성과와 2025 전망

3.1 에어드롭과 신규 토큰

2024년에는 Optimistic, ZK 등 다수의 L2 프로젝트가 토큰을 출시했고, 에어드롭 경쟁이 격화되었습니다. 그러나 대부분이 낮은 유통량과 높은 FDV(완전희석 시가총액) 문제를 안고 있어, 초기 변동성이 컸습니다.

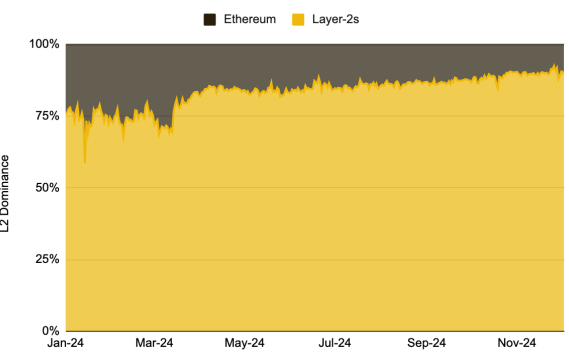

한편, 코인을 따로 발행하지 않은 Coinbase의 Base는 2024년에만 TVL 점유율을 39%, 활성 주소 점유율을 67%까지 끌어올리면서 기존 Arbitrum, Optimism, zkSync 등을 제치고 가장 큰 L2로 등극했습니다.

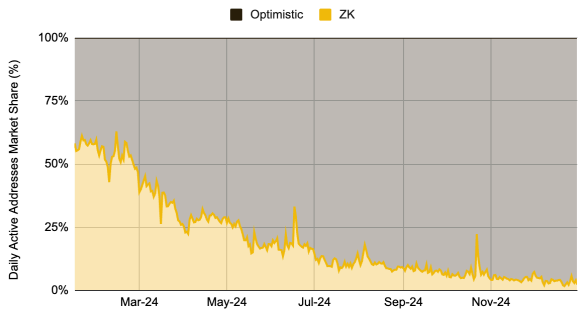

3.2 Optimistic vs ZK 구도

Optimistic 롤업 계열이 일일 트랜잭션이나 활성 사용자 측면에서 90% 이상을 차지하며 우세를 이어갔고, Base·Arbitrum이 견조한 활약을 보였습니다. 한편, ZK 롤업(zkSync, Scroll, Linea 등)은 상반기 airdrop 열기 이후 하반기에 유저 이탈로 인한 TVL 감소가 관찰됐습니다.

그럼에도 불구하고 도이치은행의 zkSync 채택처럼, 대기업·금융권이 ZK 기술에 관심을 보이는 사례가 나타나면서 2025년에는 다시 한번 판도가 바뀔 수 있을 것으로 예상됩니다.

3.3 향후 관심 포인트

- 에어드롭 “보상 후” 사용자 유지 여부

- L2 세분화 및 L3 도입(Arbitrum Orbit, OP 슈퍼체인 등)

- Rollup 간 상호운용성과 생태계 확장

4. 디파이(DeFi) 다시 전성기 맞이?

4.1 폭발적 TVL 증가

2024년 디파이 시장 총 예치금(TVL)은 약 540억 달러에서 1,190억 달러로 120% 가까이 뛰어올랐습니다. 주요 서브 섹터로는 리스테이킹, DEX, 대출(Money Market), 스테이킹(Liquid Staking) 등이 골고루 성장했습니다.

다만 디파이 시가총액이 가상자산 전체 시총 대비 차지하는 비중(DeFi Dominance)은 오히려 소폭 하락했는데, 이는 밈코인·AI 등 다른 영역이 더 큰 상승을 보인 영향도 있습니다.

4.2 세부 서브 섹터

- 리스테이킹(Restaking): 이더리움의 EigenLayer(14억 달러), 비트코인의 Babylon(53억 달러) 등이 인상적인 상승을 보였고, 이를 기반으로 한 리퀴드 리스테이킹(Liquid Restaking) 역시 빠르게 성장했습니다.

- DEX: 유니스왑(Uniswap)이 수수료와 거래량 면에서 여전히 1위를 달리고 있으나, 솔라나(Raydium)·Base(Aerodrome) 등이 DEX 시장을 빠르게 잠식하며 점유율 경쟁이 치열해졌습니다.

- 파생상품 DEX: dYdX가 선두였지만, 올해 등장한 Hyperliquid, SynFutures, Jupiter 등 새 프로젝트들이 빠르게 부상해 높은 거래량을 확보했습니다.

4.3 2025년 기대 요인

- 규제 환경 호조: 미국 정부의 규제 기조가 완화되어, 디파이 토큰 홀더에게 수익을 직접 배분하는 형태의 프로젝트가 늘어날 수 있습니다.

- 소비자 친화형 디파이: 계정 추상화, 지갑 내 디파이 결제 등으로 대중이 쉽게 접근할 수 있는 상품이 많이 나오면서, 실사용이 늘어날 것으로 기대됩니다.

- BTCFi: 올해 비트코인 기반 디파이가 65억 달러까지 성장했는데, 2025년에는 더 많은 프로토콜이 가세해 BTCFi의 저변이 크게 확장될 가능성이 있습니다.

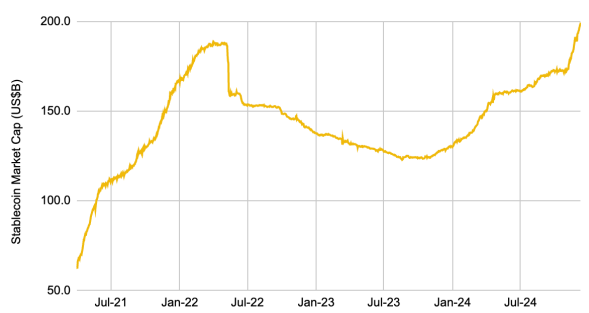

5. 스테이블코인: 다시 한번 주목받다

5.1 시장 총괄

스테이블코인 시총은 전년 대비 56% 오른 2,040억 달러로 사상 최대치에 가까운 수준을 찍었습니다. 거래액도 함께 증가했으며, 미국 금리 인하와 규제 기대감이 겹치면서 글로벌 자금 흐름이 활성화된 결과로 해석됩니다.

5.2 USDT & USDC

테더(USDT)는 여전히 1,378억 달러 시총으로 독보적 1위를 차지하며, 서클(Circle)의 USDC는 438억 달러로 2위 지위를 굳건히 유지했습니다. 다만, 올해 USDC가 예치금·사용처 면에서 급성장해 시장 점유율을 일부 끌어올렸습니다.

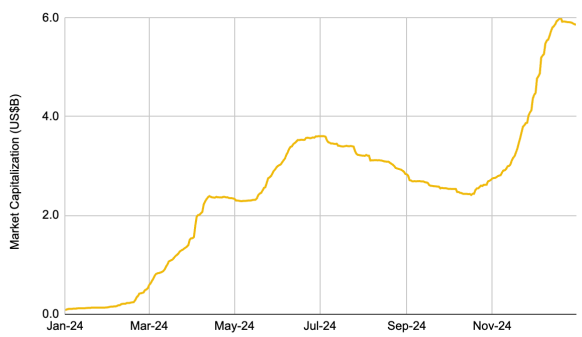

5.3 신예들: USDe, USDS, FDUSD

- 이더나(Ethena)의 USDe: 출시된 지 1년 만에 약 59억 달러 시총을 달성하며 DAI 시총을 뛰어넘었습니다. 파생 포지션을 통해 이자를 지급하는 구조라 “이자형 스테이블코인”에 대한 관심을 높였습니다.

- 메이커다오(MakerDAO)의 USDS: “Sky”로 리브랜딩하며 DAI를 USDS로 전환하는 전략을 펼치고 있지만, 아직은 DAI 대비 시총이 낮은 편입니다.

- FDUSD: 홍콩 기반 발행사 First Digital이 출시했으며, 주로 바이낸스 생태계 인센티브 효과에 힘입어 시총 19억 달러까지 성장했습니다.

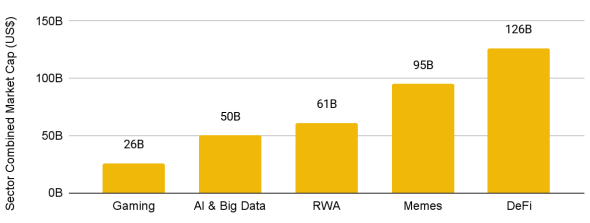

6. 게임(블록체인 게이밍)

6.1 2024 성과

블록체인 게임 토큰 전체 시총은 약 260억 달러로, 전체 크립토 시장 상승률(약 96%) 대비 다소 낮은 44% 상승에 그쳤습니다. 그러나 활성 지갑 수로 보면 5,000만 개를 넘을 만큼 크게 늘어나면서, 실사용 면에서는 두드러진 성장을 보여줬습니다.

6.2 주요 생태계

- 텔레그램: 하이퍼캐주얼 미니게임이 폭발적 인기를 얻어, TON 체인 활성 지갑이 급증했습니다(Notcoin, Hamster Kombat 등).

- 로닌(Ronin): Axie Infinity 개발사가 독립 체인 형태로 확장, 신규 게임까지 흥행에 성공해 8월 기준 230만 명 이상의 활성 사용자를 확보했습니다.

- 이뮤터블(Immutable): zkEVM 메인넷으로 전환 후 440개 이상의 신작 게임이 출시 예정이며, 대표작 Illuvium 등의 정식 오픈이 기대를 모으고 있습니다.

- 아발란체(Avalanche): 배틀로얄 슈팅 <Off the Grid>와 같은 AAA급 게임을 론칭하며 눈길을 끌었으나, 출시 초기의 폭발적 관심 이후 유저 유입 유지가 과제로 남았습니다.

- BNB 체인: Seraph, World of Dypians 등 대형 MMORPG 게임들이 흥행하며 90만 명 이상의 월간 유저를 보유하는 등, 전반적인 사용자 저변이 확대되고 있습니다.

6.3 메타버스

- 예전처럼 메타버스 붐이 크진 않지만, BAYC의 Otherside, Pudgy Penguins의 Pudgy World 등 IP 기반 메타버스 플랫폼이 차근차근 개발되고 있습니다. 2025년에는 AI 에이전트가 메타버스와 결합해 새로운 사용자 경험을 만들어낼 가능성도 제기됩니다.

7. 밈코인 & AI 에이전트

7.1 밈코인

2024년 가상자산 시장은 밈코인이 주인공이라고 해도 과언이 아닐 만큼, 연간 200% 이상의 상승을 기록했습니다.

- 솔라나: 펌프(pump.fun) 런치패드와 빠른 트랜잭션, 저렴한 수수료를 발판 삼아 밈코인 시장의 중심 무대로 부상했습니다.

- 이더리움 & Base: 이더리움은 여전히 DOGE·SHIB 등 유명 밈코인의 본거지이며, Base는 짧은 기간 내 활발한 밈코인 생태계를 키워내며 뒤따르고 있습니다.

이러한 밈코인 확산은 상대적으로 공정한 출시, 낮은 진입 장벽 등의 매력이 부각된 결과입니다. 그러나 동시에 생존율이 매우 낮고, 사기성 프로젝트도 적지 않아 투자자들의 신중한 접근이 요구됩니다.

7.2 AI 에이전트

하반기부터 새롭게 부상한 테마는 AI 에이전트입니다. 10월경부터 Truth Terminal, $GOAT 사례 등이 크게 회자되면서, AI 에이전트가 자율적으로 활동하고 자산을 운용할 수 있다는 개념이 시장의 관심을 집중시켰습니다.

- AI 에이전트란? 단순 챗봇이 아닌, 자율 판단 및 여러 시스템(소셜미디어, 온체인 트랜잭션 등)과 연동해 주어진 목표를 수행하는 소프트웨어를 말합니다.

- ElizaOS(ai16z), Virtuals Protocol 등 AI 에이전트 인프라를 제공하는 프로젝트가 다수 생겨났으며, 여러 런치패드에서 독립적인 AI 에이전트를 발행해 토큰 가치가 급등하기도 했습니다.

- 2025년에는 AI 에이전트들이 협업하는 ‘스웜(Swarm)’ 개념과 메타버스·DeFi 등과 결합한 사례가 확대될 가능성이 큽니다.

8. 소셜(DeSoc) & DePIN

8.1 탈중앙 소셜(DeSoc)

2024년 상반기에 SocialFi(예: friend.tech, fantasy.top 등)가 눈길을 끌었지만, 사용자 유지율 문제로 인해 하반기에 일일 활성 지갑이 급감했습니다. 반면 파캐스터(Farcaster), 렌즈(Lens) 같은 프로토콜 기반 플랫폼은 개발자 중심 생태계(Frames, Blinks)를 구축하며 꾸준히 성장했습니다. 여기서 강조되는 것은 기존 웹2 환경과의 자연스러운 통합으로, 사용자가 웹3 지갑이나 온체인 결제를 의식하지 않고도 쉽게 서비스를 이용할 수 있는 방향이 핵심이 될 것으로 보입니다.

8.2 DePIN

탈중앙 물리 인프라 네트워크(DePIN)는 컴퓨팅, 통신, 에너지 등 현실 인프라를 블록체인 경제 구조로 재편하려는 시도를 말합니다. Helium, Hivemapper 등이 대표적인 사례이며, 실제 수익이 발생하고는 있지만, 아직 대다수 프로젝트는 사용자를 안정적으로 확보하지 못한 상황입니다. 그럼에도 불구하고 미래 지향적 가치가 높아 투자자들의 관심이 계속되고 있습니다.

9. 투자 유치 & 제도적 수용

9.1 투자 동향

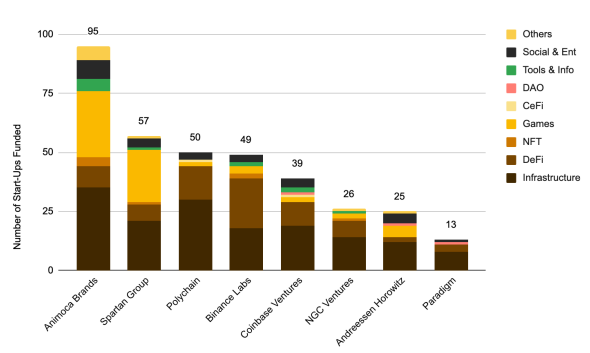

올해 웹3 프로젝트에는 총 92억 달러 규모의 자금이 투입됐고, 약 1,400건 이상의 투자 계약이 체결됐습니다. 주로 인프라 부문이 전체 투자금의 44%를 차지했으며, 그 뒤를 디파이(16%), 게임(9%) 등이 이었습니다. 2022~2023년에 비해 대규모 빅딜은 줄었고, 대신 초·중기 스타트업에 대한 중소형 라운드 투자가 증가해 VC들이 한층 세밀한 접근을 하고 있음을 보여줍니다.

9.2 제도·기관 채택 확대

미국 대선 이후 크립토 친화적인 규제 환경이 마련될 것이라는 전망 속에서, SEC 위원장 교체, 각 주정부의 비트코인 보유 논의 등이 진행되고 있습니다. 글로벌 관점에서도 유럽의 MiCA, 홍콩의 허용 정책, 여러 국가들의 CBDC 발행 시범 등이 탄력을 받으면서 가상자산 제도권 편입이 본격화되는 단계에 접어들었습니다.

10. 2025년 주목할 여덟 가지 테마

- 현물 ETF의 대확장

비트코인과 이더리움을 넘어 다른 코인의 현물 ETF 출시 가능성이 커지고 있으며, 기관투자자들의 자금 유입은 2025년에도 이어질 전망입니다. - 토큰 가치 모델 전환

미국 규제가 개선될 경우, 디파이·AI·NFT 등 다양한 영역에서 수익 쉐어(dividend-like model)나 토큰 홀더에게 가치가 직접 연결되는 구조가 확산될 것으로 기대됩니다. - BTCFi 부상

비트코인 기반 디파이가 65억 달러 TVL까지 성장함에 따라, 반감기 이후 희소성 강화와 함께 비트코인 생태계 투자가 더 활발해질 가능성이 있습니다. - 이자형 스테이블코인

Ethena의 USDe처럼 파생 포지션·스테이킹 등을 활용해 ‘스테이블코인+이자’를 동시에 제공하는 모델이 늘어날 것으로 보이는데, 이 경우 대중적 수요가 확대될 수 있습니다. - AI × 크립토

AI 에이전트 열풍이 본격화되며, 웹2 대형 IT 기업들의 진출도 점쳐집니다. 엘리자(ElizaOS)나 Virtuals Protocol처럼 인프라를 제공하는 업체들이 주목받을 것으로 예상됩니다. - 레이어2 추상화 가속

L2가 우후죽순 증가하며 유동성 분산·복잡한 사용자 경험이 문제로 부상했습니다. 따라서 L2 간 연동과 추상화가 중요한 이슈가 될 전망입니다. - 자산 토큰화

블랙록·프랭클린템플턴 등 거대 금융사가 펀드를 온체인으로 토큰화하는 사례가 등장하면서 전통금융권의 유입이 가속화될 것으로 예상됩니다. - NFT 프로젝트의 대거 토큰화

퍼지 펭귄의 $PENGU 토큰 사례처럼, 대형 NFT 프로젝트들의 토큰 런칭이 늘어날 것으로 보입니다. 다만 지속적 생태계 구축 여부가 성공 관건이 될 것입니다.

맺음말

2024년은 다시 한 번 가상자산이 주류 금융권과 대중의 관심을 끄는 한 해였고, 글로벌 규제·정책·기술·투자 모든 측면에서 큰 폭의 진전이 있었습니다. 2025년에는 친 가상자산 정책, 글로벌 ETF 확대, AI 융합, BTFi의 성장 등 다양한 변수가 맞물려 시장이 더욱 역동적으로 움직일 것으로 전망됩니다.

물론 변동성이나 규제 리스크가 여전히 상당하지만, 전 세계적으로 가상자산에 대한 제도적 인정과 실제 활용사례가 점차 확산되고 있다는 점은 긍정적입니다. 이번 보고서에서 소개한 서브 섹터와 내러티브들이 실제로 어떻게 전개되는지를 면밀히 지켜보는 일이, 2025년 성공적인 투자와 참여의 핵심 전략이 될 것입니다.

References

https://www.binance.com/en/research/analysis/full-year-2024-and-themes-for-2025

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.