월간 가상자산 마켓 인사이트: 2025년 8월호

01 / 핵심 요약

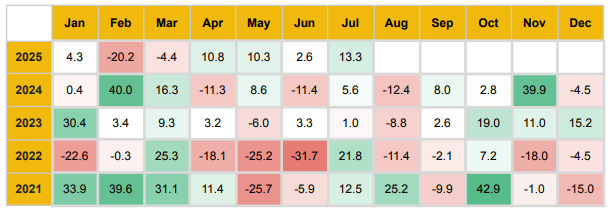

● 7월에 가상자산 시가총액은 13.3% 상승했습니다. 이는 비트코인이 연일 사상 최고가를 경신하고, BTC·ETH·주요 알트코인 전반에 걸친 기관 수요가 증가했으며, 디지털 자산 트레저리 도입이 확대되고, 스테이블코인 관련 주요 법안 통과로 규제 명확성이 높아진 데 기인합니다. 시장 역학도 변화하여 알트코인이 ETH가 주도하며 아웃퍼폼했고, 현물 ETH ETF로의 순유입이 19거래일 연속 이어졌습니다.

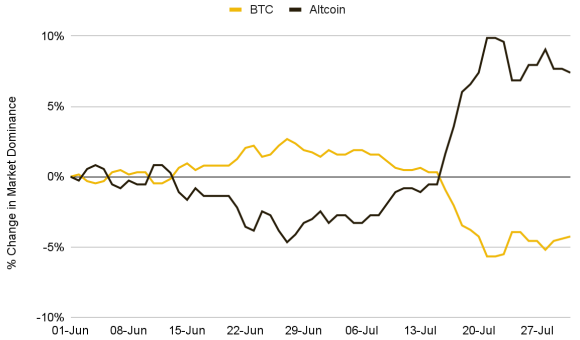

● 7월에는 알트코인과 비트코인의 도미넌스가 방향을 바꿨습니다. 비트코인 도미넌스는 5.2%p 하락한 60.6%를 기록했고, 알트코인 도미넌스는 약 10%p 상승한 39.2%가 됐습니다. 비트코인은 연초 강세 후 사상 최고가 부근에서 재차 박스권을 형성했는데, 7월은 이 숨 고르기가 리스크온 심리와 거시 환경 개선에 힘입어 시장 포지셔닝의 광범위한 변화와 처음으로 맞물린 시기였습니다. 여기에는 앞선 달과 달리 대형 충격의 부재, 지표 개선, 임박한 연준 금리인하 사이클 기대, 그리고 규제 명확성 증대가 포함됩니다. 세 건의 크립토 법안 통과, ETF 승인 진척, 알트코인 선물과 기업 트레저리 배분에 대한 기관 관심 증대도 순환매를 가속했습니다. 토큰화와 스테이블코인 채택 내러티브 역시 심리를 지지했습니다.

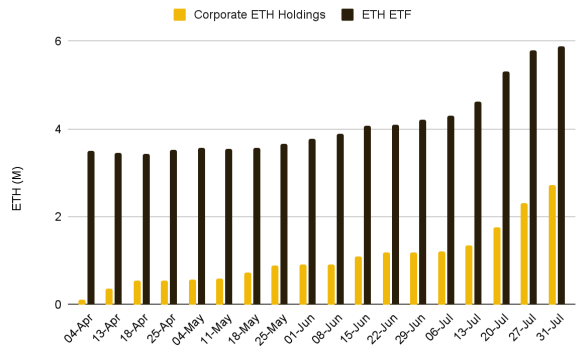

● 기업의 ETH 보유량은 7월에 약 127.7% 증가해 270만 ETH를 넘어섰으며, 이는 ETF 보유 ETH의 약 46.5%에 해당합니다. 24개 신규 기업이 대차대조표에 ETH를 추가했습니다. 같은 시기 ETH는 50% 급등하며 대형 자산 중 수익률 상위에 올랐습니다. 이는 스테이킹 수익, ETH의 디플레이션 메커니즘, 수동적 ETF보다 직·간접 ‘직접 익스포저’ 선호 확대가 결합한 결과로, 기관 트레저리 도입이 사상 최강의 한 달을 기록했음을 의미합니다.

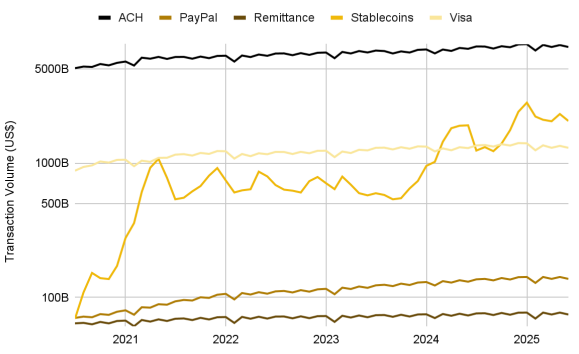

● 7월에는 GENIUS 법이 미국 연방법으로 제정되어, 현금 또는 단기 국채로 1:1 완전준비되고 AML을 준수하는 스테이블코인을 위한 첫 연방 차원의 프레임워크가 마련되었습니다. 이 규제 명확성은 기관 채택을 가속했고, JPMorgan은 예금 토큰파일럿 확대를 발표, Citi는 국경 간 결제를 위한 토큰화 예금 탐색에 나섰습니다. Visa 또한 자사 네트워크를 보완하는 수단으로 스테이블코인을 강조하며 지원 확대 계획을 밝혔습니다. 온체인 스테이블코인 이체 규모는 7월에도 고점 근처를 유지하며 2024년 말 이후 Visa를 지속적으로 상회했고, 글로벌 결제 레일 및 주류 결제 인프라로서의 역할이 강화되고 있음을 재확인했습니다.

● 토큰화 주식의 시가총액은 3억 7천만 달러에 도달했으며, 이 중 5,360만 달러가 TSLA·SPY 등 주요 자산에 집중되었습니다. 이는 6월 대비 220% 증가입니다. 온체인 활성 주소 수는 1,600개에서 9만 개로 급증해, 1차 디파이 붐 초기의 투자자 관심을 연상시킵니다. 현재 토큰화 주식 거래량은 중앙화 거래소가 온체인 대비 70배 이상 앞서고 있습니다. 전 세계 주식의 단 1%만 토큰화되어도 시장 규모는 1.3조 달러를 넘어, 온체인 자산과 디파이 인프라 성장의 주류 확산을 크게 앞당길 수 있습니다.

02 / 크립토 시장 성과

7월에 전체 가상자산 시가총액은 13.3% 상승했습니다. 이는 비트코인이 미화 123,000달러의 사상 최고가를 경신하고, 기업의 ETH 트레저리 채택 급증에 힘입어 이더리움이 강한 성과를 보인 데 따른 것입니다. 또한 트럼프 행정부의 이른바 “Crypto Week” 기간에 세 건의 핵심 법안이 통과되며, 스테이블코인과 SEC–CFTC 감독에 관한 핵심 규제 명확성이 제공된 점도 모멘텀을 지지했습니다.

비트코인의 시장 도미넌스는 약 60%로 하락했고, 이더리움의 비중은 11.8%를 상회하며 가상자산 내 자산 배분의 유의미한 변화를 시사했습니다. 이더리움은 현물 ETF로의 자금 유입이 이어지며, 순유입 19거래일 연속 달성했습니다.

전망 측면에서, 7월은 대체로 긍정적이었지만 말미에 몇 가지 변수로 불확실성이 재부상했습니다. 여기에는 트럼프 행정부의 초기 관세 재개, 금리 동결 후 명확한 완화 시그널을 주지 않은 연준의 신중한 톤, 그리고 7월 30일 공개된 백악관 크립토 보고서의 함의를 충분히 평가할 필요가 포함됩니다.

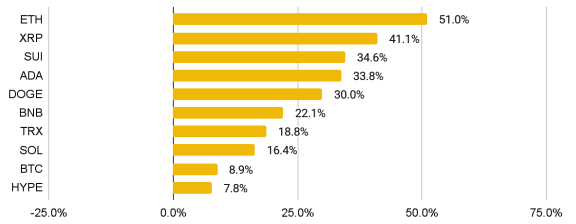

성과 순(내림차순):

◆ ETH 는 51% 급등했습니다. 현물 ETF 유입과 기업 트레저리의 스테이킹 수익 추구 수요가 주된 동인이었습니다. 스테이블코인 규제 명확성 및 광의의 토큰화 내러티브도 디파이에 대한 시장 신뢰를 높이며 이더리움 생태계 관심을 확대했습니다.

◆ XRP 는 7월 초 신고가를 경신했으나, 말미에 대규모 거래소 유입(전송)으로 인한 매도 압력과 모멘텀 약화로 차익실현이 유발되며 되돌림이 나타났습니다.

◆ SUI 는 34.6% 상승했습니다. 네트워크 TVL이 22억 달러의 새 이정표를 세우며 디파이 활동과 생태계 신뢰가 확대됐습니다. 기업 전용 SUI 트레저리 계획 발표도 기관 정렬을 시사합니다.

◆ ADA 는 33.8% 상승했습니다. 네트워크 확장성과 기능을 개선하는 Starstream 업그레이드 기대가 반영됐습니다. 이 업그레이드는 사용자가 웹 브라우저에서 직접 ZK 증명을 생성하도록 설계되어, 잠재적 활용 범위를 넓힙니다.

◆ DOGE 는 30% 상승했습니다. 리스크온 심리가 밈 코인까지 확산된 영향과, 전용 트레저리 기업 구조 내 채택 소식이 보탬이 됐습니다.

◆ BNB 는 22.1% 상승, 미화 858달러의 사상 최고가를 기록했습니다. 기업 트레저리 배분 수요 기대와 네트워크·생태계 확장이 동력을 제공했습니다.

◆ TRX 는 18.8% 상승했습니다. 7월 GENIUS 법 등 핵심 법안 통과로 스테이블코인 채택 확대가 탄력받으며, USDT 선도 네트워크로서의 위상이 지지를 제공했습니다.

◆ SOL 은 16.4% 상승했습니다. 신규 승인된 REX‑Osprey SOL ETF 로 1억 달러 이상의 순유입이 유입됐습니다. 다만 말미에는 SEC가 Grayscale Solana Trust 결정 연기를 발표하면서 단기 심리가 압박을 받았습니다.

◆ BTC 는 8.9% 상승해 사상 최고가를 재경신했습니다. 현물 ETF 유입, 기업 트레저리 수요, 광의의 시장 심리가 상승을 견인했습니다.

◆ HYPE 는 7.8% 상승하며 6월의 강세를 이어갔습니다. 신규 거래소 상장과, Grayscale의 검토 자산 목록 포함 소식이 심리를 지지했습니다.

2.1 DeFi

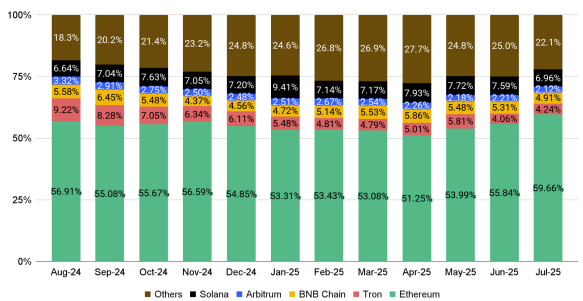

2025년 7월 디파이 TVL은 전월 대비 23.63% 증가해 디파이 활동이 확대되었습니다. 이는 넓은 범위의 크립토 시장 상승과, 규제 측면의 긍정적 뉴스에 따른 리스크온 환경을 반영합니다. 상위 5개 디파이 생태계 중 이더리움의 점유율은 유의미하게 상승했고, BNB Chain·Solana·Arbitrum 은 하락했습니다. Tron 은 6월 하락 이후 TVL이 회복되었습니다.

한편 스테이블코인 활동도 확대되어 온체인 전반의 성장을 견인했습니다. 스테이블코인 시장은 5.1% 성장했으며, 이는 세 건의 핵심 법안 통과 이후의 규제 명확성에 힘입은 것입니다. 이러한 입법은 스테이블코인 생태계의 시장 신뢰와 규제 투명성을 높였습니다. USDC의 시가총액은 완만히 증가했고, USDT는 USDC를 계속 앞서며 시장 내 우위를 강화했습니다.

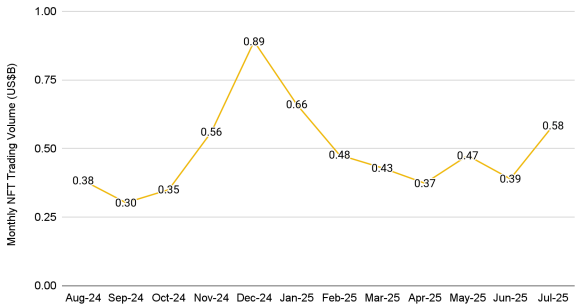

2.2 NFT

2025년 7월 NFT 시장은 반등했으며, 총 매출(거래) 규모는 49.9% 급증했습니다. 익명의 고래가 한 번에 CryptoPunks 45개를 매수한 사건이 촉발점이 되어 주요 컬렉션 전반의 수요가 증가했고, 바닥가 상승으로 이어졌습니다.

이더리움 기반 NFT 매출은 58%의 큰 폭의 증가를 보이며 NFT 판매 1위 체인 지위를 되찾았습니다. 비트코인 NFT 도 7월에 28.1% 수요 증가로 관심이 재점화되어 2위를 기록했습니다.

반면 폴리곤 기반 NFT 판매는 51.5% 감소했습니다. 상위 20개 컬렉션 중 이더리움의 CryptoPunks 가 393%의 판매 증가로 1위를 차지했고, Pudgy Penguins 와 Moonbirds 역시 각각 371%, 296%의 두드러진 성장을 보였습니다. Courtyard by Polygon 은 2위를 유지했지만 거래 규모는 16% 감소했습니다.

NFT 시장은 회복 국면 진입 가능성을 보이며, 총 시가총액이 6월 대비 거의 두 배가 되었습니다. 다만 여전히 이전 사이클의 고점에는 미치지 못합니다. ETF 구조에 NFT를 포함하는 방안에 대한 논의가 기관 채택 확대와 시장 접근성 개선으로 이어질 수 있으며, 이는 자산군의 성장과 주류 통합을 가속할 잠재력이 있습니다.

03 / 이달의 차트

알트코인, 비트코인으로부터 도미넌스 회수

이번 달 시장 역학에는 주목할 변화가 있었습니다. 2025년 들어 드물게 알트코인과 비트코인의 도미넌스가 동시에 방향 전환을 보였습니다. 알트코인 도미넌스는 거의 10%p 상승해 39.2%, 비트코인 도미넌스는 5.2%p 하락해 60.6%였습니다. 주요 동인은 ETH 로, 시장 내 ETH 도미넌스가 25% 이상 증가해 11.8%에 도달했습니다. XRP, BNB 등 다른 대형들도 생태계 성장과 전략적 파트너십에 힘입어 강세를 보이며 알트코인에 대한 관심을 부추겼습니다.

이 추세는 비트코인에서 광범위한 시장으로의 자본 회전이 커지고 있음을 시사합니다. 비트코인은 연초 강세를 주도하고 사상 최고가 부근에서 재차 박스권을 형성했지만, 7월은 이 숨 고르기가 거시 환경 개선과 리스크 선호 회복에 의해 포지셔닝의 광범위한 변화와 처음으로 맞물린 시기였습니다. 대형 충격의 부재, 지표 개선, 연준 금리인하 사이클 접근에 대한 기대, 규제 명확성 증대가 주요 촉매였습니다.

세 건의 크립토 법안 통과, ETF 승인 진척, 알트코인 선물·기업 트레저리에 대한 기관 관심 확대가 모멘텀을 더했습니다. 한편 토큰화·스테이블코인 인프라 채택 내러티브는 심리를 강화했고, 특히 스테이블코인 유동성에 크게 의존하는 ETH 및 관련 디파이 자산이 수혜를 봤습니다. 향후 자본 회전의 속도는 거시·유동성 환경에 달려 있습니다.

기관 관심 확대와 함께 증가하는 기업 ETH 보유

기업의 ETH 보유량은 7월에 사상 최대 월간 증가폭을 기록하며 약 127.7% 증가, 270만 ETH를 넘어섰습니다. ETH를 보유한 기업 수는 24곳 증가하여 총 64개가 됐습니다. 이 집단이 보유한 ETH는 현재 ETF 보유량의 약 46.5%에 달합니다. ETF의 운용자산도 39.5% 증가하여 580만 ETH를 상회했습니다.

이는 수동적 ETF 배분을 넘어 직접 ETH 익스포저에 대한 선호가 커지고 있음을 보여줍니다. Bitmine 과 Sharplink 는 각각 62.5만 ETH, 43.82만 ETH를 보유하며 Ethereum Foundation 의 보유량을 상회했습니다. The Ether Machine 의 공개 사례처럼 추가 공시도 뒤따를 수 있습니다. 이러한 수요·유동성 증가는 ETH의 강한 가격 움직임과 맞물렸습니다. ETH는 7월에 50% 이상 상승하며 대형 자산 중 성과 상위권으로 부상했습니다. ETH/BTC 비율도 0.032로 6개월래 최고치에 도달하며, 비트코인 대비 상대적 강세가 자본 회전과 함께 재개됐음을 시사합니다.

아직 초기 단계지만, 많은 트레저리 전략은 마이클 세일러의 비트코인 플레이북을 모형으로 하면서도, 이더리움 고유의 강점을 갖습니다. 예컨대 스테이킹을 통한 네이티브 수익, 발행을 상쇄하는 소각 기반의 디플레이션 메커니즘, 디파이 핵심 담보로서의 역할 등이 있습니다.

더 넓게는 SEC의 ETH 상품성(원자재성) 시사 같은 규제 추세도 포지셔닝을 뒷받침합니다. 향후 기업이 이러한 전략을 확대하고 추가 자본을 조달할 경우 이더리움은 수혜가 예상됩니다. 다만 ETH는 역사적으로 BTC보다 변동성이 높고, 시장이 여전히 성숙 과정에 있는 만큼, 이러한 기업 ETH 전략의 장기적 내구성·규모는 더 지켜봐야 합니다.

결제 레일로 자리잡는 스테이블코인

2025년 7월은 스테이블코인 섹터의 분기점이었습니다. 규제 명확성과 기관 채택이 동시에 가속화됐기 때문입니다. 7월 17일 GENIUS 법이 미 하원을 통과했고, 다음 날 대통령 서명으로 법률이 되었습니다. 이 역사적 법률은 현금 또는 단기 국채로 1:1 완전준비, 월별 준비금 공시, 발행 주체를 규제 금융기관로 제한하는 등, AML 준수 스테이블코인에 대한 첫 연방 프레임워크를 수립했습니다.

기관 관심도 신속히 뒤따랐습니다. JPMorgan 은 7월 실적발표에서 JPM‑D 예금 토큰 파일럿 확대를 확인했고, Citi 는 국경 간 결제용 토큰화 예금을 탐색 중이라고 발표했습니다. Visa 는 7월 말, 특히 고액의 국경 간·신흥국 결제에서 자사 네트워크를 보완하는 수단으로 스테이블코인을 재확인하며, 스테이블코인 결제 지원 확대를 준비하고 있음을 밝혔습니다.

그림 7 은 구조적 변화를 보여줍니다. 온체인 스테이블코인 이체 규모는 2024년 말 이후 롤링 30일 기준으로 Visa를 지속 상회하고 있습니다. 이는 스테이블코인이 크립토 네이티브 활동에 국한되지 않고, 점차 글로벌 결제 레일로 기능하고 있음을 의미합니다. 규제 확실성이 확보되고 대형 금융기관이 진입함에 따라, 7월은 스테이블코인이 디지털 자산의 변방에서 주류 결제 인프라의 핵심으로 이동하고 있음을 재확인한 달이었습니다.

토큰화 주식, 초기 디파이 붐을 닮은 성장 궤적

2025년 7월 토큰화 주식 시장은 인프라·채택·규제 명확성 전반에서 의미 있는 진전을 보였습니다. 월말 기준 시가총액은 약 3억 7천만 달러에 도달했습니다. 표면적으로는 6월 대비 보합처럼 보이지만, 내부 구성을 보면 이야기가 다릅니다. 총액 중 약 2억 6천만 달러가 Securitize 를 통해 발행된 Exodus Movement 주식에서 비롯됩니다.

이를 제외하고 TSLA·SPY 와 같은 널리 인지된 자산만 보면, 토큰화 주식 시가총액은 약 5,360만 달러로 6월 말 대비 220% 성장입니다. 글로벌 주식시장(100조 달러 이상)에 비하면 아직 작지만, 7월의 폭발적 성장은 토큰화 주식이 하이브리드 파이낸스로의 전환에서 중대한 변곡점에 근접했음을 시사합니다.

Backed Finance의 xStocks 가 6월 30일 솔라나에서 출시된 이후 토큰화 주식의 대표 프로젝트로 부상하며 성장을 주도했습니다. 이 프로젝트는 초기에는 보다 관대한 규제 환경을 바탕으로 유럽에서 기회를 포착했습니다. 이 프로젝트는 상대적으로 관대한 EU 규제 프레임워크를 활용해 시장에 진입했습니다.

그러나 최근 미국 정부와 SEC의 발언은 크립토 시장 규제 프레임워크 명확화 노력이 가속화되고 있음을 시사하며, 미국 시장도 빠르게 따라잡을 것으로 예상됩니다. 그러나 최근 미국 정부와 SEC의 발언은 크립토 시장 규제 프레임워크 명확화 노력이 가속화되고 있음을 시사하며, 미국 시장도 빠르게 따라잡을 것으로 예상됩니다.

거래 측면에서, 20개 이상 플랫폼의 데이터를 보면 온체인 일평균 거래액은 약 200만 달러에 불과한 반면, 중앙화 거래소(CEX) 는 그 70배 이상을 처리했습니다. 이 큰 격차는 온체인 데이터만으로는 수요를 과소평가하게 된다는 점을 시사합니다. 모멘텀을 더욱 키운 것은 온체인 토큰화 주식 보유 활성 주소 수가 6월 1,600개에서 7월 9만 개로 급증했다는 점입니다. 이 속도와 규모는 2020–2021년 디파이 초기 붐(TVL 10억 달러 → 1,000억 달러, 2년 미만)을 연상시킵니다.

전망은 뚜렷합니다. 글로벌 주식의 1%만 토큰화해도 1.3조 달러 규모의 시장이 형성되며 디파이 역사적 정점의 8배 이상 온체인 자산의 폭과 질이 크게 확대됩니다. 이는 더 정교한 디파이 인프라에 대한 수요를 촉발하고, 두 섹터가 서로를 강화하며 블록체인 대중화를 가속할 것입니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.