가상자산 시장 주간 코멘터리: 양적완화, 스태그플레이션, XRP ETF

가상자산 시장은 연준이 금리를 인하하는 동시에, 월 400억 달러 규모의 단기 국채 매입으로 이른바 QE-lite를 재가동하면서 변동성이 확대됐습니다. 12월 금리 인하는 매파적 인하로 해석됐고, 2026년에는 일시적 동결과 단 1회 인하만 시사했습니다.

아부다비가 주목을 받았습니다. 바이낸스와 서클이 ADGM에서 핵심 인허가를 획득하며, 글로벌 거래소 및 머니서비스 라이선스를 확보했습니다.

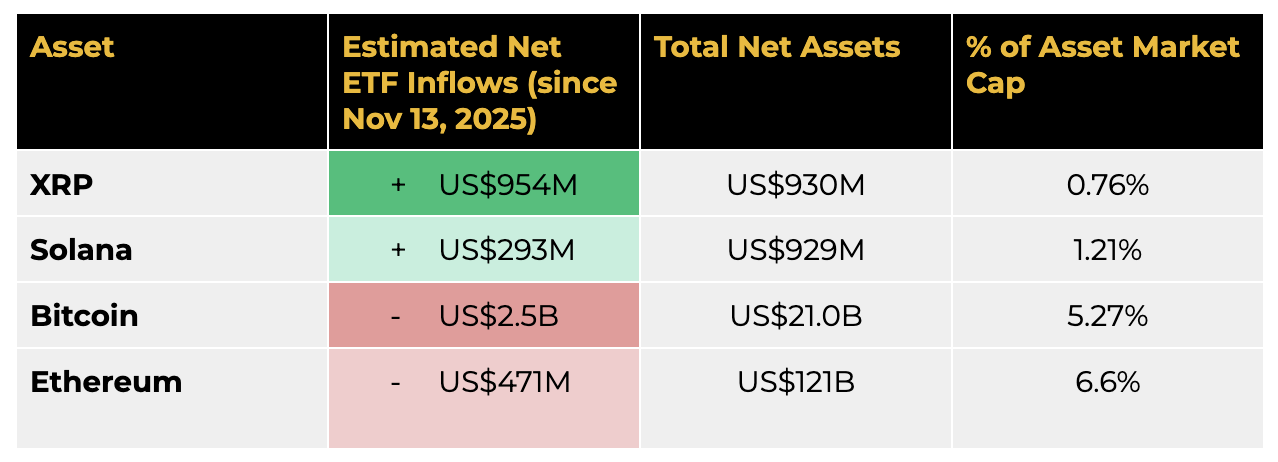

시타델이 리플의 5억 달러 펀딩 라운드에 참여했으며 기업가치는 400억 달러로 평가됐습니다. 11월 이후 XRP ETF 유입액은 총 9억 4,500만 달러로, 같은 기간 솔라나의 3배이며 BTC와 ETH도 상회했습니다.

시장 개요

이번 주 비트코인은 거시 신호가 엇갈리는 가운데 88,200달러에서 94,300달러 사이의 넓은 범위에서 거래됐습니다. 연준은 시장이 기대하던 12월 25bp 금리 인하를 단행했지만, 2026년 전망은 신중하고 매파적으로 제시하며 금리 인하가 단 1회에 그칠 수 있음을 시사했습니다. 또한 연준은 12월 12일부터 월 400억 달러 규모의 단기 국채 준비금 관리 목적 매입을 시작하겠다고 확인했는데, 일부 분석가들은 이를 QE-lite라고 부르고 있습니다.

연준의 명확한 완화 신호가 부족한 가운데 위험자산은 전반적으로 주춤했습니다. 물가상승률이 3% 수준으로 2% 목표를 상회하고, 실업률도 2025년 초 4%에서 4.4%로 상승하면서 시장의 스태그플레이션 우려가 커졌습니다. 이러한 불확실성은 안전자산 선호를 자극해 금과 은의 급등으로 이어진 것으로 보입니다.

1. 디지털 자산

ADGM의 규제 이정표

가격 흐름 자체는 부진했지만, 지난주에는 규제 측면에서 의미 있는 진전이 있었습니다. 아부다비가 주요 크립토 허브로 부상하며, 아부다비 글로벌 마켓(ADGM)이 바이낸스와 서클에 지역 내 운영을 위한 핵심 라이선스를 부여했습니다.

바이낸스는 ADGM 금융서비스 규제당국(FSRA) 하에서 거래소(Exchange), 청산기관, 브로커-딜러로 운영하기 위한 3개의 핵심 글로벌 라이선스를 확보했습니다.

서클은 아부다비 국제금융센터(IFC)에서 머니서비스 제공자(Money Services Provider)로 운영할 수 있는 금융서비스 허가(FSP) 라이선스를 확보했습니다.

완전 라이선스 거래소와 완전 라이선스 스테이블코인 발행사가 같은 구역에 공존한다는 점은, 기관 투자자 관점에서 “패키지형 진입 게이트웨이”를 형성해 다음 기관 채택 물결을 촉진할 수 있습니다. 이는 아부다비를 크립토 산업에서 가장 중요한 허브 중 하나, 혹은 최상위 허브로 자리매김하게 하며, 규제 주도권 측면에서도 높은 위상을 제공합니다. 규제 명확성을 요구하는 대규모 기관자본의 유입과 함께, 크립토 인재 이동도 아부다비로 가속될 가능성이 있습니다.

리플의 큰 파장

이번 주 시타델은 리플의 5억 달러 펀딩 라운드(기업가치 400억 달러)에 참여하며 시장의 이목을 끌었습니다. 해당 라운드에는 Fortress Investment Group, Marshall Wace, Brevan Howard, Galaxy Digital, Pantera 등도 함께했습니다. 거래 조건에는 투자자 보호 조항이 강하게 포함됐습니다.

투자자는 리플이 상장하지 않는 경우, 3~4년 후 리플에 지분 재매입을 요구할 수 있으며 연 10%의 보장 수익률이 적용됩니다. 리플이 더 이른 시점에 지분을 재매입하거나 조건을 변경할 경우, 연환산 25% 수익률을 지급해야 합니다. 회사가 매각되거나 파산할 경우, 신규 투자자가 기존 주주보다 청산 우선권을 가집니다.

리플은 4년 후 지분을 재매입하려면 약 7억 3,200만 달러가 필요합니다. 시타델 투자 발표와 맞물려, 2025년 11월 13일 상장(출시) 이후 기준으로 XRP ETF는 다른 주요 크립토 ETF 대비 유의미하게 더 강한 성과를 보였다고 언급합니다.

2. 글로벌 시장

주식

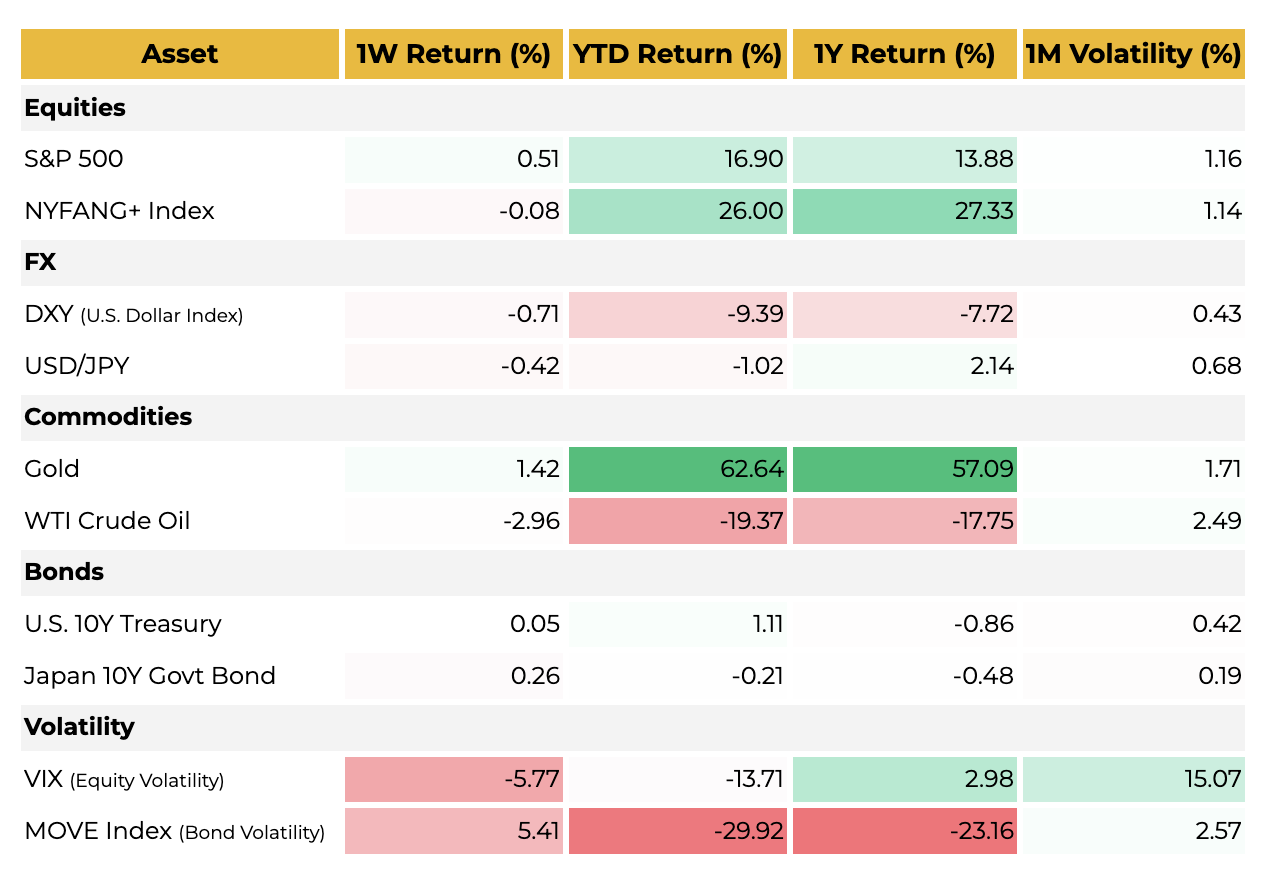

이번 주 시장은 대체로 차분했으며 S&P 500과 나스닥은 소폭 상승으로 마감했습니다. 다만 오라클이 매출 전망을 하회하면서 목요일 주가가 약 11% 급락했고, 이 여파로 주요 AI 관련 대형주도 동반 약세를 보였습니다. 같은 날 엔비디아는 1.5% 하락, 알파벳은 2.4% 하락했습니다.

외환(FX)

연준이 기대됐던 12월 금리 인하를 확인하면서, 달러는 주간 기준 하락했습니다.

원자재

유가는 2025년 수요 성장 둔화 우려, 특히 최대 수입국인 중국의 수요 둔화 전망으로 금요일 오전 하락했습니다. 시노펙(Sinopec)의 에너지 전망은 중국의 원유 수입이 2025년에 정점을 찍고, 디젤 및 가솔린 수요 약화로 총 소비는 2027년에 정점을 찍을 수 있다고 언급했습니다.

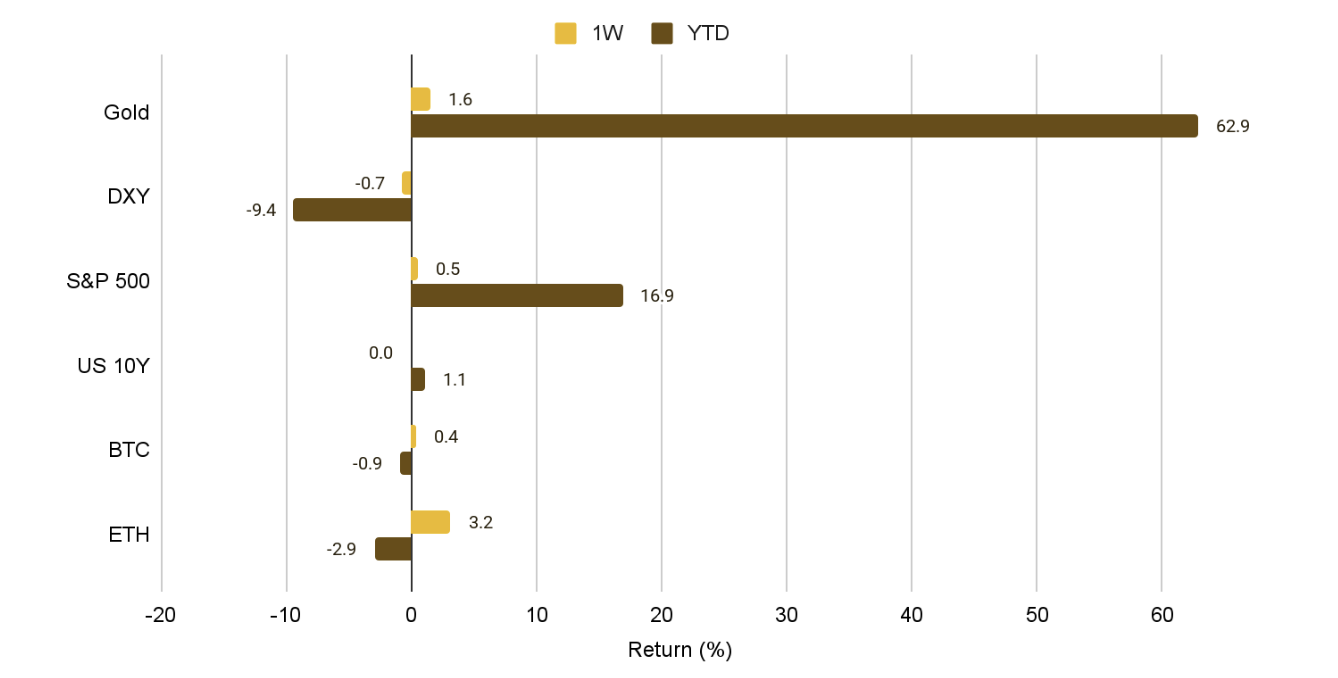

금은 주간 기준 소폭 상승으로 마감했고, 은은 역사적 고점을 기록하며 연초 대비 약 214% 상승했습니다.

채권

채권은 주간 기준 대체로 횡보했습니다. 연준은 금리를 인하한 반면, 일본은행(BoJ)은 지속적인 인플레이션 압력에 대응하기 위해 금리를 인상하는 등 정책 방향이 엇갈렸습니다.

변동성

기대가 컸던 연준 금리 인하가 큰 이변 없이 진행되면서, 주식과 채권 모두 변동성이 주간 기준 하락했습니다.

3. 인터마켓 관점

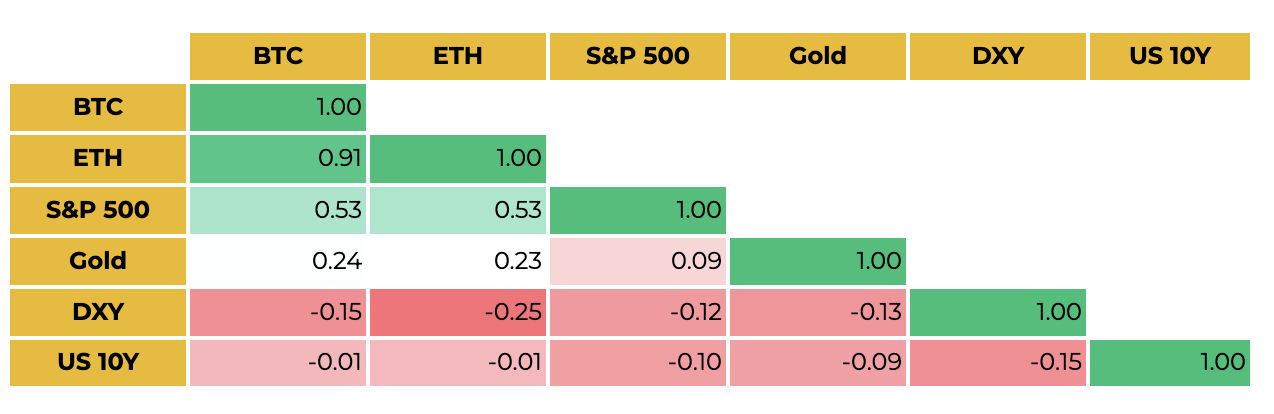

크립토 자산과 주식시장 간 상관관계는 약 53%로 높은 수준을 유지했습니다. 이는 전반적인 위험자산이 동시에 신중한 신호를 보내고 있음을 시사합니다.

매크로 전망: 스태그플레이션과 K자형 경제의 균형

2025년 말로 갈수록 미국 거시경제는 다소 불안정한 그림이 그려지고 있습니다. 시장의 불확실성은 크게 두 가지 테마로 요약될 수 있습니다.

스태그플레이션-라이트

물가가 높게 유지되고 실업률이 오르며 성장세가 둔화되는 모습은 완만한 스태그플레이션 우려를 낳습니다. 이는 금이 연초 대비 63%, 은이 213% 상승한 귀금속 랠리의 배경으로 작용했을 가능성이 큽니다. 연준의 “매파적 인하”와 “QE-라이트”는 인플레이션을 더 자극하지 않으면서 성장 둔화를 완충하려는 신중한 정책 조합으로 해석됩니다.

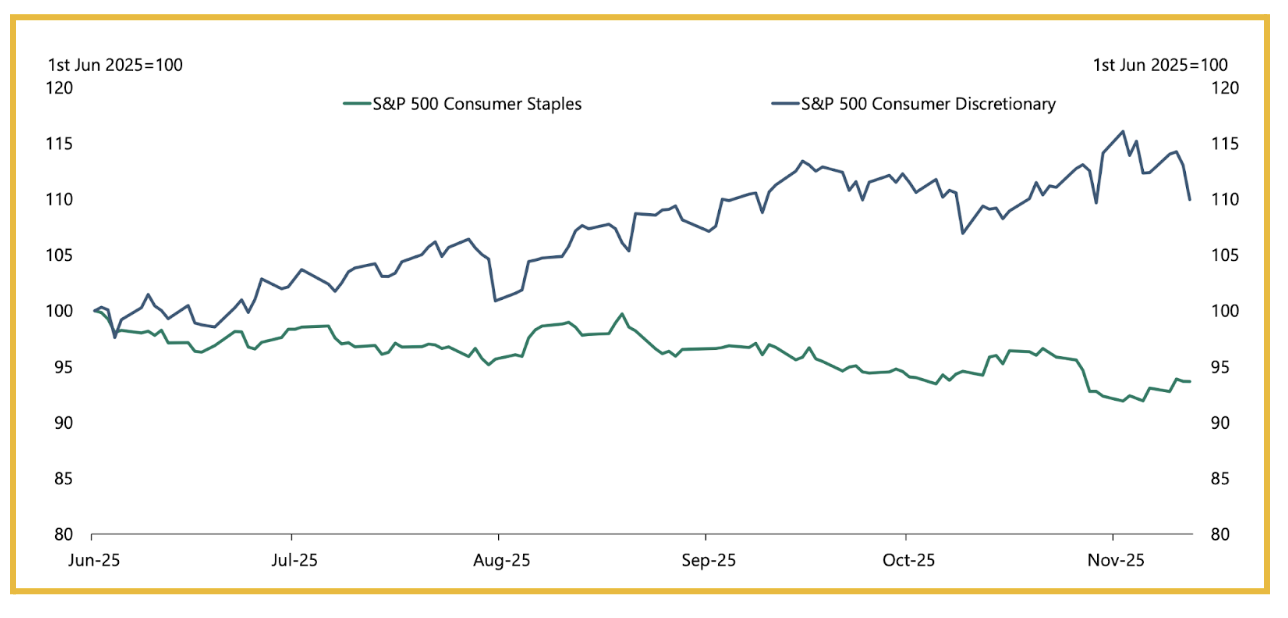

K자형 경제

미국 경제는 산업/계층 간 격차가 확대되고 있습니다. 이 분화는 S&P 내에서도 필수소비재와 경기소비재 주식 성과 차이로 관찰된다고 설명합니다.

더 공격적인 완화(금리 인하 + 유동성 주입)는 단기적으로 성장 부양을 통해 스태그플레이션 압력을 완화할 수 있지만, 인플레이션을 재점화해 K자형 격차를 더 확대할 위험이 있습니다. 이러한 줄타기는 파월 의장의 임기가 5월에 끝난 뒤 트럼프 지지 성향의 연준 의장 임명이 예상되는 2026년에 더욱 부각될 수 있다고 봅니다.

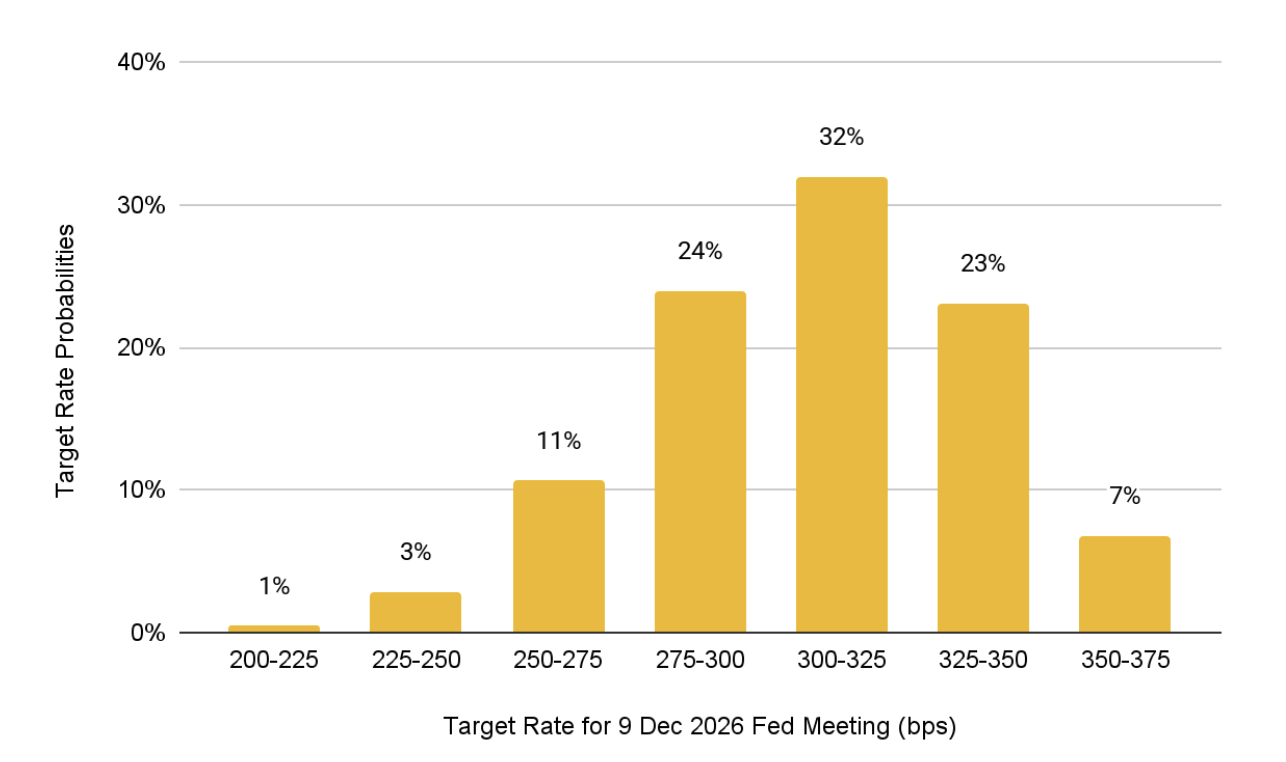

현재 시장은 연준 정책금리가 3.50~3.75에서 3.00~3.25로 내려갈 확률을 32%로 반영하고 있습니다. 이는 파월이 시사한 2026년 1회 인하 전망을 감안하면, 추가 25bp 인하 1회 정도가 더해지는 수준으로 해석됩니다.