가상자산 시장 주간 코멘터리: NVIDIA 실적 개선, 크립토 센티먼트 최악

- 엔비디아가 3분기 실적 예상치를 상회하고 구글이 제미나이 3를 출시하며, 과열된 AI 주도 랠리 속에서 추가적인 가격 상승을 견인했습니다.

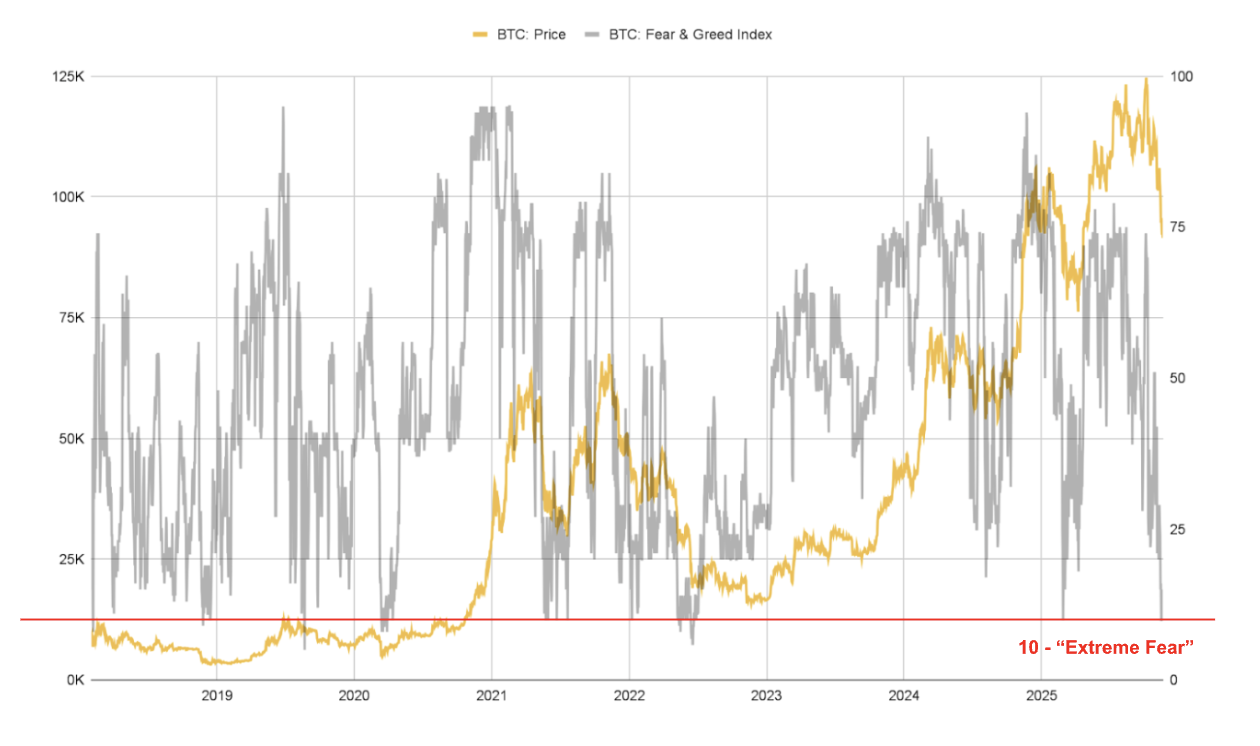

- 비트코인 공포 & 탐욕 지수가 10을 기록하며 역대 최저 수준에 도달했습니다. 이는 지표 출시 이후 총 2,849일 중 1.4%에 불과한 매우 드문 현상입니다.

- 시장이 주식 및 금 가격의 사상 최고치 근접, 실업률의 점진적 상승, 끈질긴 인플레이션, 경기 사이클의 장기 위축 등 엇갈린 경제 지표를 소화하면서, 연준의 12월 금리 동결 가능성이 약 65%로 상승했습니다.

시장 개요

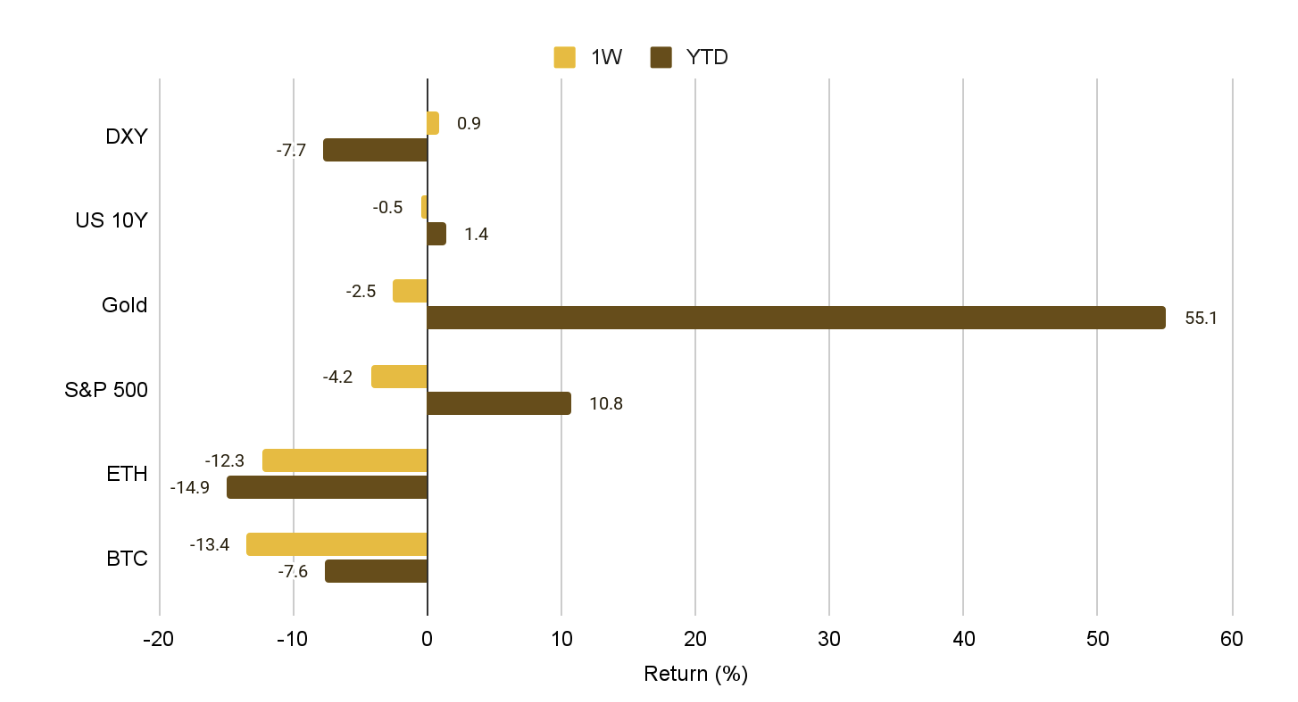

시장이 상당한 불확실성에 직면하면서 자산 가격은 전반적으로 하락했습니다. 엔비디아의 어닝 서프라이즈와 구글의 제미나이 3 출시로 인한 AI 주도 상승세에도 불구하고 S&P 지수는 하락했습니다. 금은 지난 몇 주간의 역사적인 랠리 이후 열기가 식었습니다. 비트코인과 이더리움은 특유의 높은 변동성을 보이며 각각 9%, 11% 큰 폭으로 하락했는데, 이는 투자자들이 엇갈린 거시경제 데이터에 직면하여 전반적으로 차익 실현에 나선 것으로 보입니다.

1. 디지털 자산

디지털 자산은 역사적인 4년 시장 사이클에 대한 재검토가 이루어지는 가운데 전반적인 하락세를 겪었습니다. 역사적으로 비트코인은 반감기 다음 해 11월이나 12월에 사이클 정점에 도달하는 경향이 있었으며, 현재가 바로 그 시기에 해당합니다.

시장의 심리가 역대 최저 수준에 도달함에 따라, 우리가 이미 사이클 고점에 도달했을 수 있다는 우려가 가상자산 시장 전반에 퍼지고 있습니다. 비트코인 공포 & 탐욕 지수는 11월 15일 10을 터치했으며, 이는 2025년 2월 이후 최저치입니다.

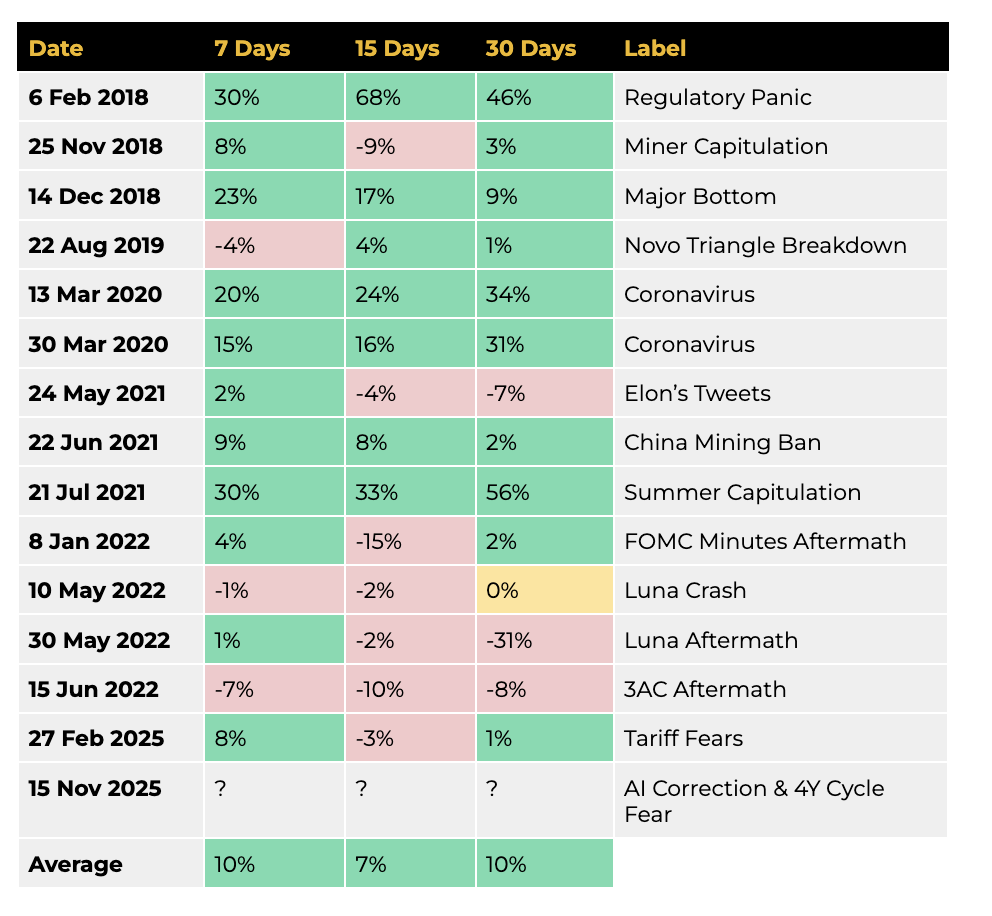

2018년 도입 이후, 공포 & 탐욕 지수가 10 이하를 기록한 것은 단 40회에 불과합니다. 이는 대중에 공개된 이후 총 2,849일 중 약 1.4%에 해당하는 매우 드문 일입니다.

이 지수가 10 이하로 떨어졌던 과거 15번의 주요 사례 이후 비트코인 가격 성과를 분석해보면, 평균적으로 비트코인은 향후 7일 및 30일 기간 동안 10%의 수익률을, 향후 15일 동안은 7%의 수익률을 기록했습니다. (출처: @krugermacro)

그러나 2022년부터는 시장 심리의 주요 하락 이후 비트코인 가격 회복 속도가 느려지고 있다는 점에 유의해야 합니다. 비트코인이 글로벌 거시 자산으로 성숙해짐에 따라 가격 움직임은 점진적으로 변할 가능성이 높으며, 이는 상방 및 하방 변동성 모두 완화되는 결과로 이어질 것입니다.

작성 시점 기준, 공포 & 탐욕 지수가 10선 아래로 떨어진 가장 최근 하락 이후 6일이 지났으며, 비트코인은 약 8% 하락한 상태입니다.

2. 글로벌 시장

투자자들이 상충되는 신호와 씨름하면서 시장 불확실성이 계속 심화되고 있습니다.

한편으로는 수요일 엔비디아의 강력한 실적 보고서가 지속적인 AI 주도 강세장에 대한 낙관론을 자극했고, 구글 주가 또한 제미나이 3 모델 발표 후 상승했습니다.

반면, 연준(Fed)은 FOMC 회의에서 매파적인 태도를 취하며 12월 25bp(0.25%p) 금리 인하 기대감을 약 30% 확률로 떨어뜨렸습니다. 투자자들은 이제 금리가 3.75%~4.00% 범위에서 동결될 가능성을 약 65%로 반영하고 있습니다.

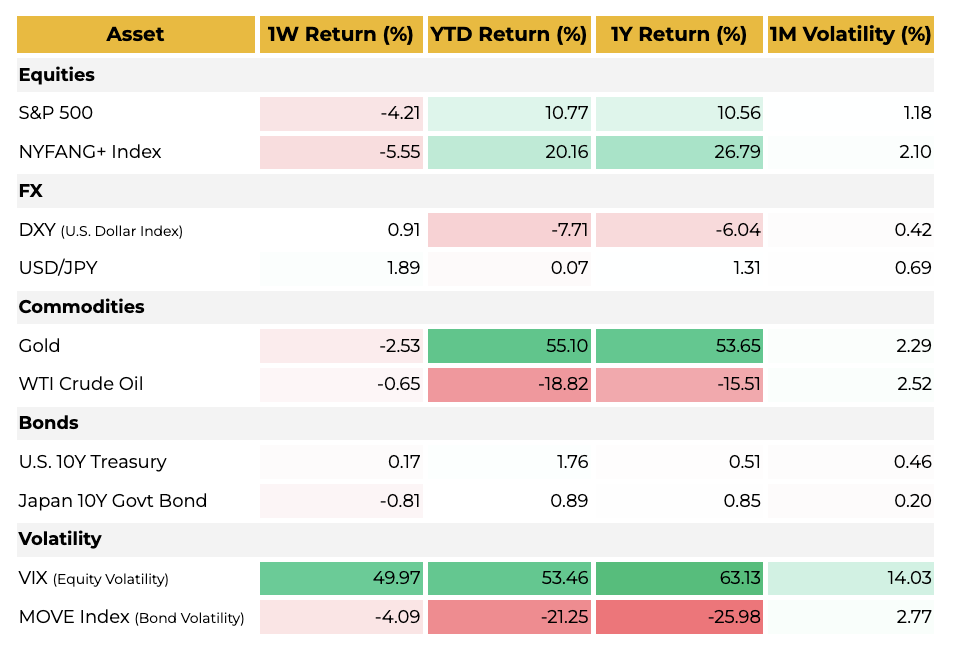

- 주식: 이번 주 미국 증시는 수요일 엔비디아가 분기 매출 570억 달러라는 기록적인 실적을 발표하며 어닝 서프라이즈를 달성, $NVDA 주가가 5% 급등하면서 안도감을 찾았습니다. 구글도 뒤이어 제미나이 3를 발표하며 AI의 미래 잠재력에 대한 기대감을 되살려 300달러라는 사상 최고치를 경신했습니다.

- 외환: 목요일 발표된 9월 고용 보고서(지연 발표)에서 비농업 부문 고용이 11만 9천 명 증가한 것으로 나타나며 달러 인덱스(DXY)는 소폭 상승했습니다. 그러나 실업률은 4.4%로 계속해서 조금씩 상승하고 있습니다.

- 원자재: 금은 역사적인 랠리 이후 계속해서 열기가 식어가고 있으며, 원유는 소폭 상승으로 한 주를 마감했습니다.

- 채권: 일본 다카이치 총리의 지출 계획이 일본의 재정 건전성을 악화시킬 수 있다는 우려가 커지면서 일본 10년물 국채는 계속해서 약세(slide)를 보이고 있습니다.

- 변동성: AI 거품론에 대한 불확실성이 투자 심리를 뒤흔들고, 연준이 12월 금리 인하에 대해 회의적인 입장을 보이면서(동결 확률 약 65%로 상승) 이번 주 변동성이 급증했습니다.

3. 시장 간 관점

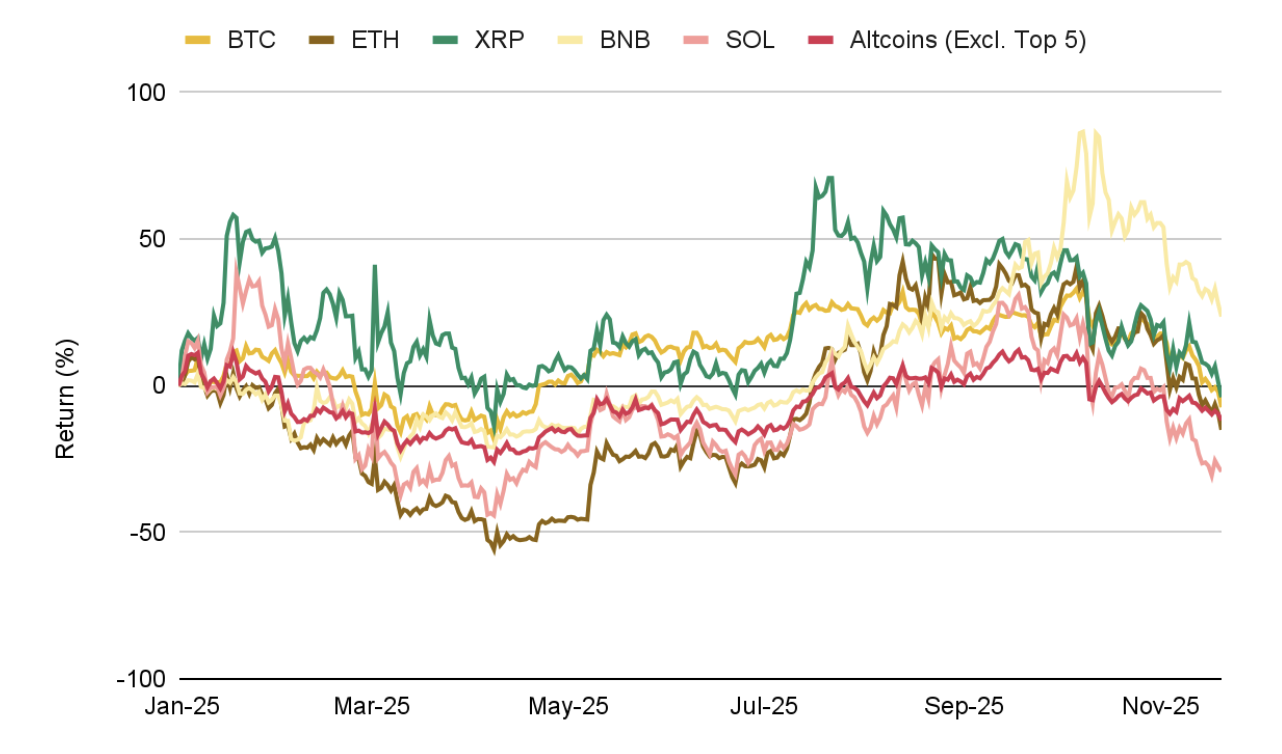

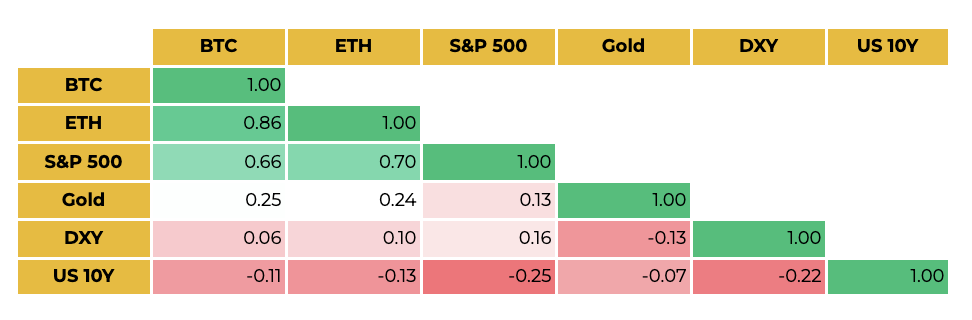

지난주와 비교해 상관관계 수치에는 미미한 변화만 있었습니다. 3개 자산이 모두 하락하면서 금과 BTC, ETH의 상관관계가 소폭 상승했습니다.

매크로 전망: 엇갈린 신호와 불확실한 분위기

최근 정부 셧다운으로 지연된 경제 지표 발표를 기다리며 시장은 여전히 불확실성과 씨름하고 있습니다. 노동통계국(BLS)은 원래 이달 초 발표 예정이었던 10월 고용 보고서를 11월 데이터와 함께 12월 16일에 발표할 것이라고 수요일 확인했습니다.

한편, 투자자 심리는 AI 주도 주식 랠리의 잠재적 조정에 대한 우려로 인해 여전히 신중합니다. 이번 주 엔비디아가 3분기 실적 추정치를 상회하고 구글이 제미나이 3 모델 출시 후 신고가를 경신하며 기술 부문 밸류에이션에 대한 투기 심리를 더욱 부추겼습니다.

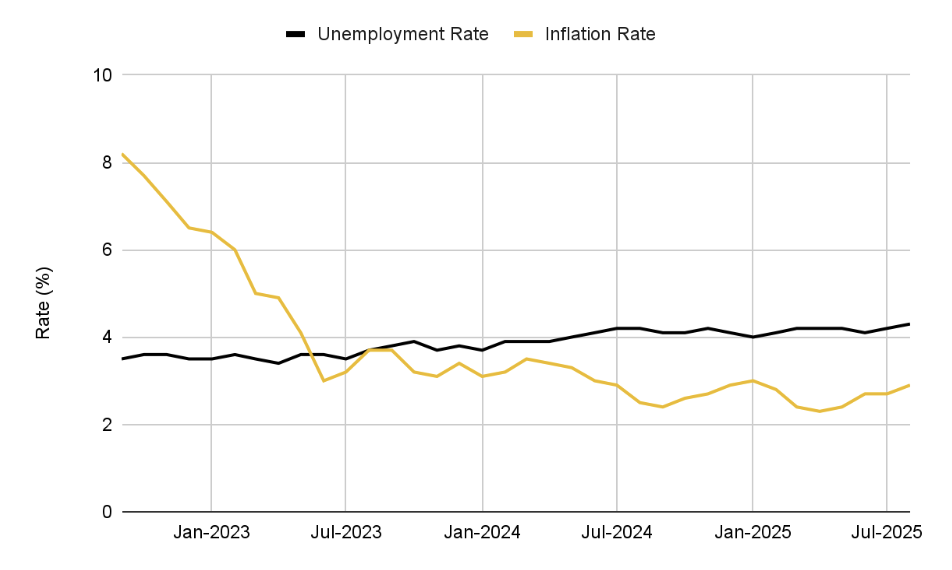

경제 상황은 복합적인 모습을 보이고 있습니다. 기술주와 S&P는 사상 최고치 바로 아래를 맴돌고 있지만, 실업률은 상승 추세이며 인플레이션은 연준의 목표치인 2%보다 1%포인트 높은 약 3% 수준에서 끈질기게 유지되고 있습니다.

이러한 도전에 직면하여 연준은 2022년 9월부터 시작한 "higher for longer" 금리 전략을 고수하는 것으로 보입니다. 이는 트럼프 행정부의 상당한 비판에도 불구하고, 실업률을 최소화하면서 인플레이션을 낮추는 목적을 달성한 것으로 보였습니다. 그러나 인플레이션이 끈질기게 유지되고 실업률이 조금씩 오르면서 정책 전환에 대한 데이터 기반의 압력이 커질 수 있습니다.

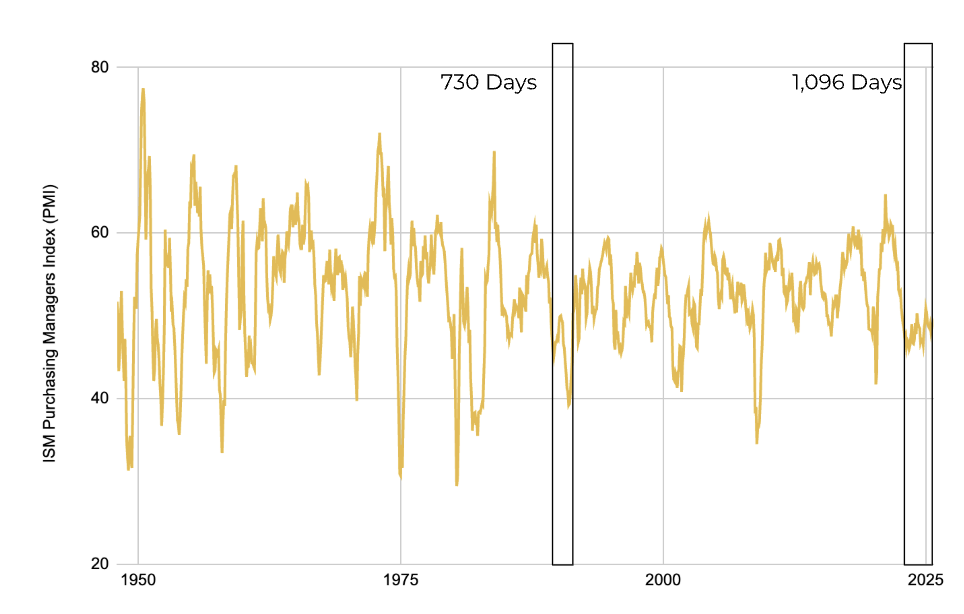

이 모든 상황 속에서 ISM 구매관리자지수(PMI)는 미국 경기 사이클이 아직 확장 국면에 진입하지 못했음을 시사합니다. PMI는 2022년 11월 이후 50 임계값 아래에 머물러 있으며, 이는 해당 지수 역사상 가장 긴 침체기입니다. 이전 최장 기록은 1989년 5월부터 1991년 5월까지 약 2년이었습니다.

이러한 복잡한 지표들을 고려할 때 핵심 질문이 남습니다. 연준의 지속적인 고금리 정책이 그들이 원하는 연착륙을 성공적으로 이끌어낼 것인가, 아니면 지속된 고금리가 실업률 상승이나 예기치 못한 금융 충격을 통해 급격한 경제 혼란을 유발하여 다음 경기 사이클이 시작되기도 전에 광범위한 시장 매도세와 경기 침체를 촉발할 것인가 하는 점입니다.