가상자산 시장 주간 코멘터리: 강경한 연준, 관세 인하, AI 수혜주

- 연준은 25bp 기준금리 인하와 양적긴축(QT) 종료라는 완화적 조치를 단행했지만, 파월 의장은 12월 추가 인하가 “확정과는 거리가 멀다”고 매파적 발언을 하며 시장의 낙관론을 되돌렸고, 광범위한 리스크오프 매도를 촉발했습니다.

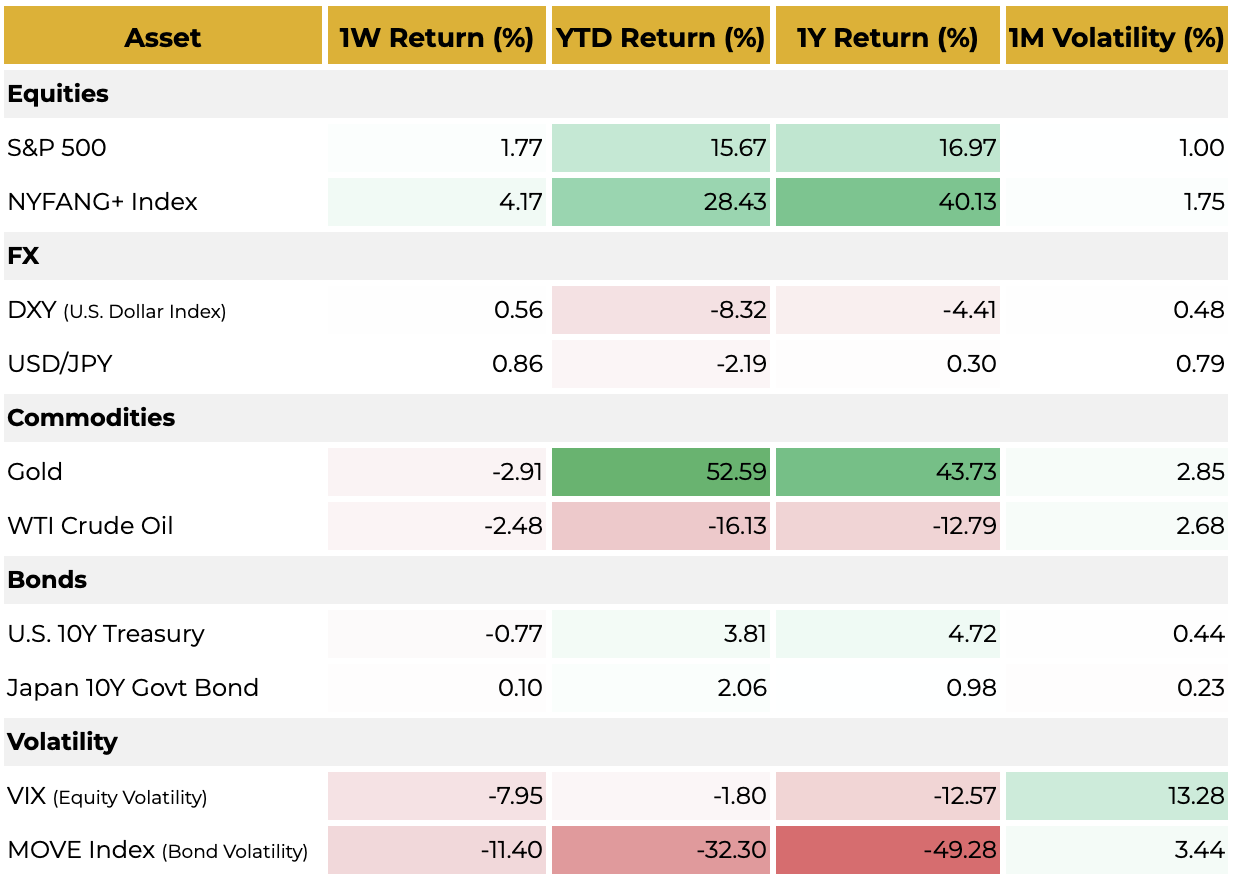

- 미국 증시는 극단적 분화를 보였습니다. S&P 500은 사상 최고치를 경신했지만, AI 열풍 속 소수 초대형 기술주 주도 랠리였고, 시장 폭은 사상 최저 수준으로 투자심리의 취약성을 드러냈습니다.

- 미·중 정상회담은 관세 57% → 47%(1년 한시) 인하와 구매 약속을 담았으나, 반도체 진전 부재로 위험자산이 ‘루머에 매수, 뉴스에 매도’ 반응을 보였습니다.

시장 개요

이번 주 위험자산은 롤러코스터 장세였습니다. 수요일, 연준은 예상대로 25bp 인하와 QT 종료를 발표해 겉으로는 위험자산에 호재였으나, 직후 파월 의장의 기자회견에서 12월 금리 인하 불확실을 강조하는 매파적 톤이 나오며 리스크오프로 급반전했습니다. 목요일에는 미·중 정상회담에서 긍정적이지만 구체성 부족한 소식이 추가되며 변동성을 키웠습니다.

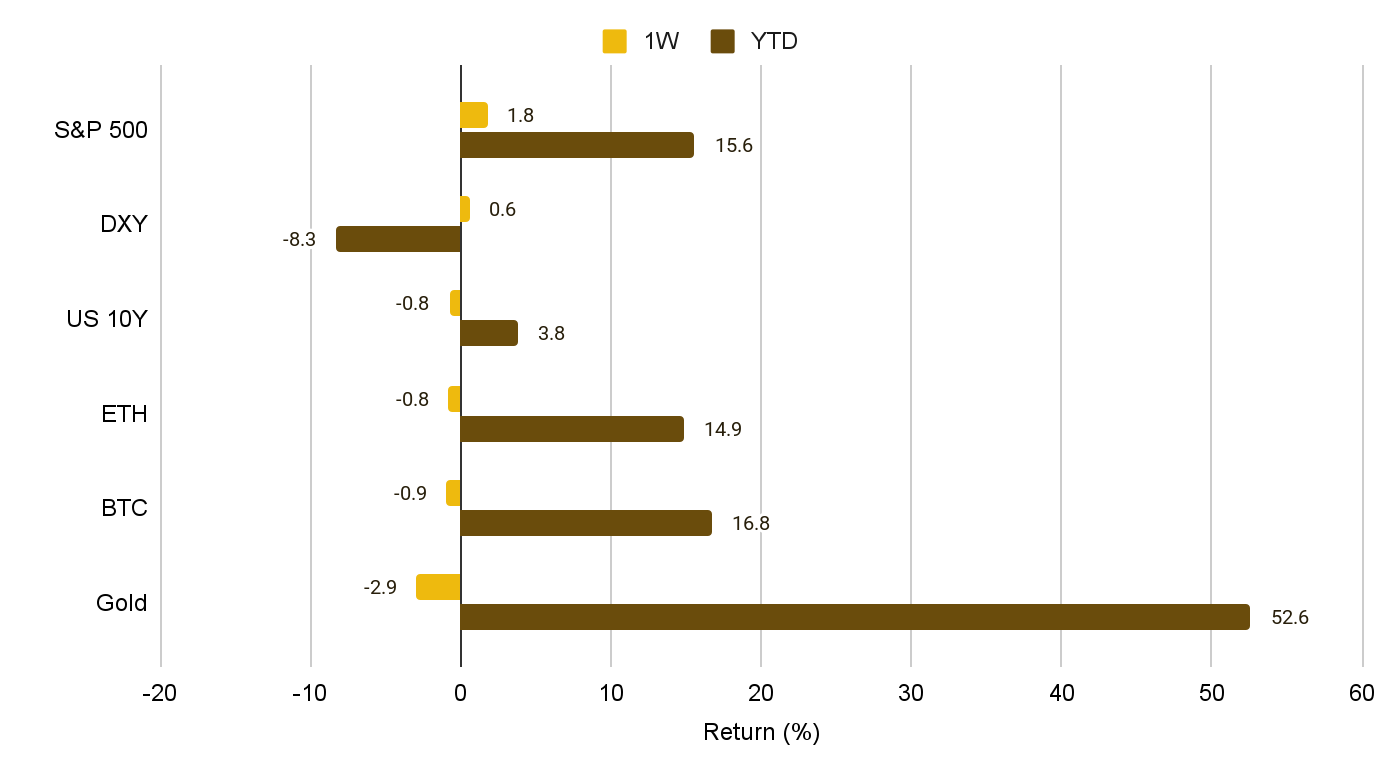

QT 종료라는 기술적 유동성 완화 신호에도 시장은 파월의 긴축 시그널에 더 주목했습니다. 그 결과 달러·미 국채금리 급등으로, 이자수익이 없는 유동성 민감 자산에 하방 압력이 가해졌습니다. 비트코인은 주초 약 $116,400 → $106,200 부근으로 하락했습니다. 전통 주식도 변동폭이 컸고, S&P 500은 상승 마감했지만 NVIDIA 단독 지지에 가까운 내부 분화가 심화했습니다. 빅테크 실적은 혼조였고 위험선호 회복에 충분치 않았습니다.

1. 디지털 자산

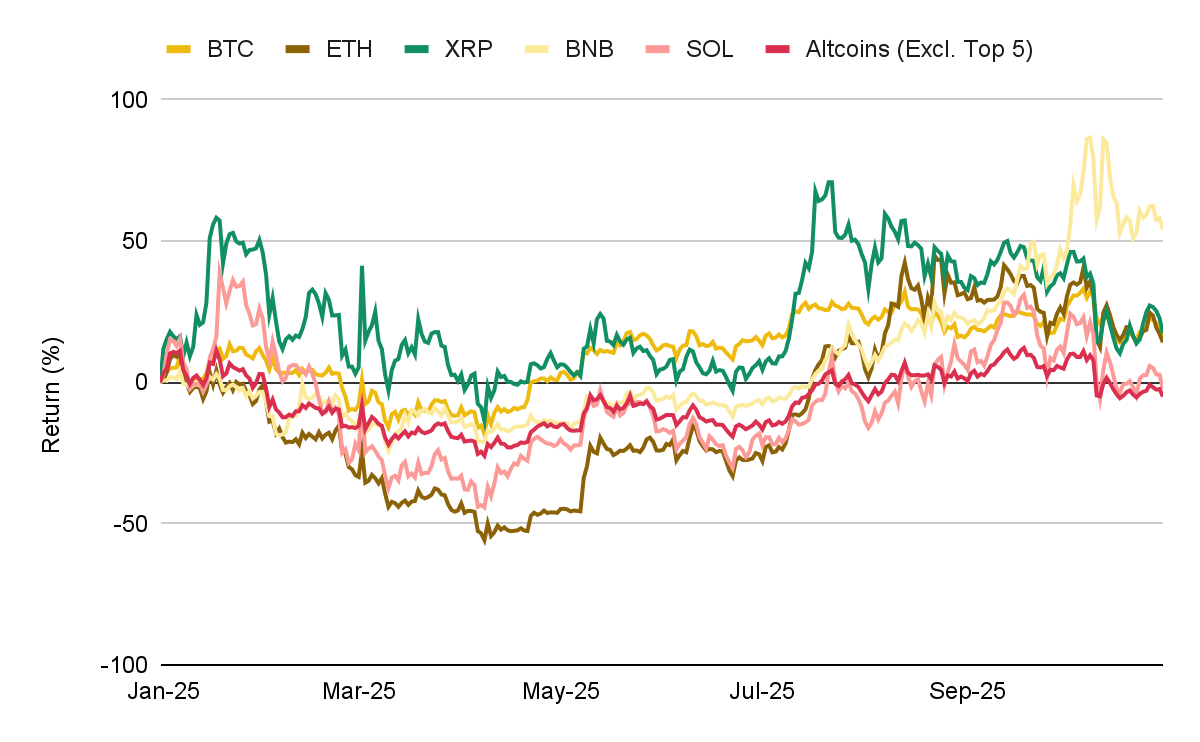

직전 주 랠리의 모멘텀은 10월 27일 중국 인민은행의 크립토 단속 재확인 이후 급격히 둔화되었고, FOMC 이후 추가 하락이 이어졌습니다. 다만 10월 17일 저점 대비로는 여전히 상방 구간에 머물렀습니다.

2. 글로벌 시장

주식

미 증시는 AI 열풍에 의한 극단적 분화를 시현했습니다. 이번 주 S&P 500 6,920pt 등 지수는 사상 최고치를 기록했지만, 이는 NVIDIA·Microsoft 등 소수 초대형주 뉴스에 의해 겉보기에만 상승한 것입니다. 시장 폭은 사상 최저로, 예컨대 화요일에는 S&P 500이 상승 마감에도 500종 중 400종이 하락했습니다. 톱헤비 구조는 개인투자자 FOMO와 기술적 레버리지가 지수를 끌어올리고 있음을 시사합니다.

FX

달러지수(DXY)는 파월의 매파적 발언 영향으로 2주래 고점(약 99.35) 근처로 상승했습니다. 엔화는 USD/JPY 154 부근까지 약세로 8개월래 저점을 테스트했습니다. 통상 미·일 금리차 축소는 엔화 강세 요인이지만, 일본 지표 부진과 전반적 위험회피가 엔화의 안전자산 매력을 약화시킨 것으로 보입니다.

원자재

금은 하락세를 이어갔으나 낙폭 축소, $4,000 상회로 되돌림을 보였습니다. 유가는 OPEC+ 증산 가능성 우려가 이스라엘–하마스 휴전 붕괴발 호재를 상쇄하며 하락 지속했습니다.

채권

연준의 매파적 스탠스 이후 베어 플래트닝(단기금리 상승폭 > 장기금리)을 보였습니다. 2년물 3.61%, 10년물 4.072%로 상승했습니다.

변동성

VIX 는 V자 반전을 보였습니다. 미 증시 신고가로 급락했다가, 투자심리 위축으로 재상승했습니다.

3. 인터마켓 뷰

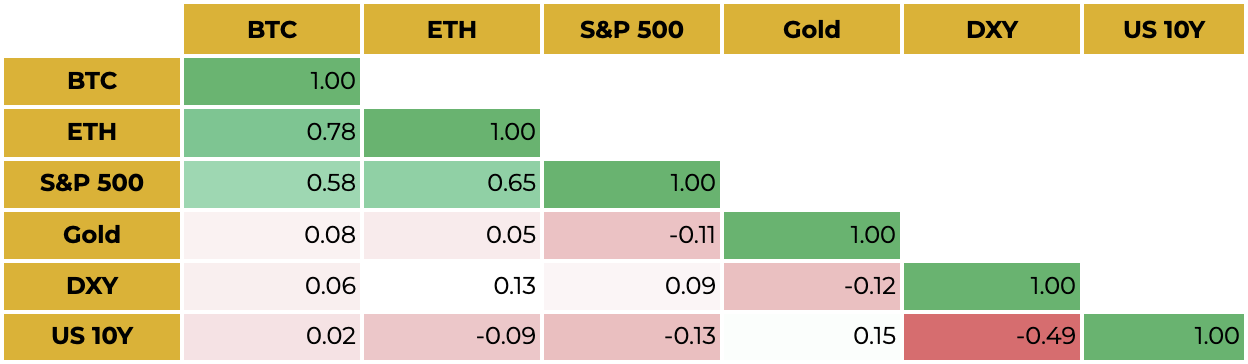

비트코인의 이더리움·주식과의 상관은 여전히 높고, 금·달러지수 등 전통적 안전자산과의 관계는 더 약하고 복잡해졌습니다.

거시 전망: 연준과 관세

1) 연준의 상반된 신호와 위험자산의 딜레마

연준은 행동(완화) 과 발언(매파) 을 의도적으로 엇갈리게 하여 기대관리를 시도했습니다.

완화적 조치: 금리 25bp 인하(3.75~4.00%), QT 종료

- QT 종료(기술적 완화): 12월 1일부 대차대조표 축소(만기 도래 MBS 등) 중단, 만기 재투자를 단기국채(T-Bill)로 전환. 단기 유동성 안정에 초점.

- 다만 이는 자극적 부양이 아니라 자금시장 스트레스 대응이라는 안정화 조치에 가깝습니다.

모순의 정체: 기술적 완화 vs 매파적 가이던스

- 파월: QT 종료는 플러밍(시장 배관) 안정화—2019년형 자금경색 방지. “불길을 키우려는 게 아니라 진화”가 목적.

- 가이던스: “12월 인하는 확정과 거리가 멀다” → 과도한 완화 기대를 차단, 인플레이션 기대 재앵커링.

- 물가 인식: 관세가 근원물가에 0.5~0.6%p를 더했을 수 있어 기저 근원은 2.2~2.3%로 추정 가능하다는 여유도 보임.

2) 미국 주식: AI의 ‘가치’에서 ‘비용’으로

빅테크 실적은 핵심 긴장을 드러냈습니다: AI는 성장 엔진인가, 비용 블랙홀인가?

- 시장은 장기 성장(드림) 보다 단기 비용(어닝) 으로 초점을 이동.

- 대규모 Capex 기업(Meta, Microsoft 등)은 주가 압박, 수익화·이익 가시성을 보인 기업(Amazon, Google 등)은 보상.

- 대형주 내러티브에 흠결이 생기면 무관용에 가깝게 반응 → 유동성·고성장 내러티브 의존 자산(적자 테크, 크립토) 에 부담.

AI 수혜 (주가 반응)

- Amazon (AMZN, 시간외 +11%): 전방위 어닝 비트, 가이던스 상향. AWS +20% YoY(33.01B), 영업마진 34.6%.

- Google (GOOGL, +8.5%): 검색·YouTube 광고(+15%)·클라우드(+34%) 가속. Capex 상향(‘26년 +$20B → $122B) 도 효율적 AI 투자·수익화로 해석.

AI 비용 우려 (주가 압박)

- Meta (META, -9%): 광고 +25% YoY에도 2026년 지출 ‘유의미한 가속’이 공포 유발.

- Microsoft (MSFT, -2%): Azure +39% YoY에도 가이던스 혼조와 Capex 상향($140B, FY26) 부담.

$5조 클럽

- NVIDIA (NVDA): GTC에서 ’26년 누적 매출 $5,000억 가이던스 → EPS 상향(≈+17%) 시사, AI 수요의 규모·속도 재평가. 시가총액 $5T 돌파, S&P 500 산업재 섹터 전체에 육박.

- Microsoft (MSFT): OpenAI가 Azure에 $250억 구매 약정(‘순환 투자’ 논란). 파트너십 피로감 신호도 일부 관측.

3) QT 종료 이후 무엇이 오는가?

연준 대차대조표는 규모 동결 국면에 진입, 구성만 변화합니다. MBS·에이전시 채권 만기는 단기국채 재투자로 전환.

그러나 은행 준비금은 완만한 감소가 지속될 전망입니다. 경제 성장과 함께 현금수요가 늘면, 연준의 부채 항목 중 ‘현금’이 증가하고 규모 동결을 위해 은행 준비금이 수동적으로 감소하기 때문입니다.

따라서 연준은 무기한 동결을 유지할 수 없습니다. 준비금이 ‘최소 안정 수준’ 에 근접하면, 명칭이 무엇이든 대차대조표 확장을 재개해 유통현금 증가분을 상쇄하고 풍부한 준비금을 복원할 가능성이 큽니다.

4) 루머 매수, 사실 매도

목요일 미·중 정상회담 이후 시장은 전형적인 ‘루머에 매수, 사실에 매도’ 반응을 보였습니다. 결과 발표 직후 누적된 낙관이 식으며 이익실현이 출회, 연관 시장이 하락했습니다.

즉시 반응

- 주식: 중국 CSI 300 하락, 홍콩 항셍중국기업지수는 상승분 반납. 기술주 약세—기술(반도체) 관련 구체적 진전 부재 영향.

- 외환: 역내·역외 위안화 소폭 약세—경계 심리 반영.

- 크립토: BTC $107,925까지 하락(7일 저점) 후 $111K 상회로 반등.

합의 내용(경제)

- 관세 조정: 57% → 47%(10%p 인하), 1년 한시(연장 기대 포함).

- 구매 약속: 중국은 미 대두 즉시 구매와 희토류 안정적 수출 약속.

- 고위급 교차 방문: 트럼프 4월 방중, 이후 시 주석 방미 등 예측 가능한 소통 채널 확보.

경계 요인

- 구매 세부: 대두 물량·타임라인 등 구체 이행 데이터 대기(2018년 이후 경험의 학습효과).

- 핵심 기술: NVIDIA Blackwell 대중 판매 등 반도체 이슈 진전 부재—기술주 부담, 심리 개선 제약.

- 민감 이슈: 대만 등 비경제 현안은 의제에서 제외—경제 관리에 초점을 둔 신호로 해석.

결론

정상회담은 단기 안정과 즉각적 확전 리스크 감소를 제공했으나, 시장은 이미 완화 시나리오를 선반영해 사실 발표는 기대 미달(관세 인하 범위·반도체 성과) → 단기 차익실현. 앞으로는 구매약속 이행(대두)과 핵심 기술 분야 업데이트에 초점이 이동할 전망입니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.