월간 가상자산 마켓 인사이트: 2025년 10월호

01 / 핵심 요약

- 9월 가상자산 시가총액은 4.3% 증가했습니다. 약 1년 만의 연준(Fed) 기준금리 인하가 위험자산 선호를 자극한 영향입니다. 비트코인 점유율은 58.1%로 상승, 이더리움은 US$4,000 아래로 하락하며 13.0%로 낮아졌습니다. 비트코인 현물 ETF에는 US$2.56B의 대규모 순유입, 이더리움 ETF에서는 US$389M 순유출이 발생하며 비트코인으로의 자금 회귀가 확인되었습니다.

- 9월 시장은 중요한 변곡점을 보였습니다. 9/17 FOMC를 앞두고 큰 폭의 상승이 있었으나, 회의 직후 상당 부분 되돌림이 나타났습니다. 회의 이후 시장 금리 기대는 연준 가이던스에 맞춰 매파적으로 이동했습니다. 이 같은 변화는 크립토에서 관찰된 전형적인 ‘셀 더 뉴스’ 반응을 설명합니다. 다만 투자자들은 연준의 매파 기조를 완전히 지속 가능하다고 보지는 않으며, 장기 구간의 가격은 인플레이션 리스크 및 구조적 경제 변화에 대한 우려를 반영하고 있습니다.

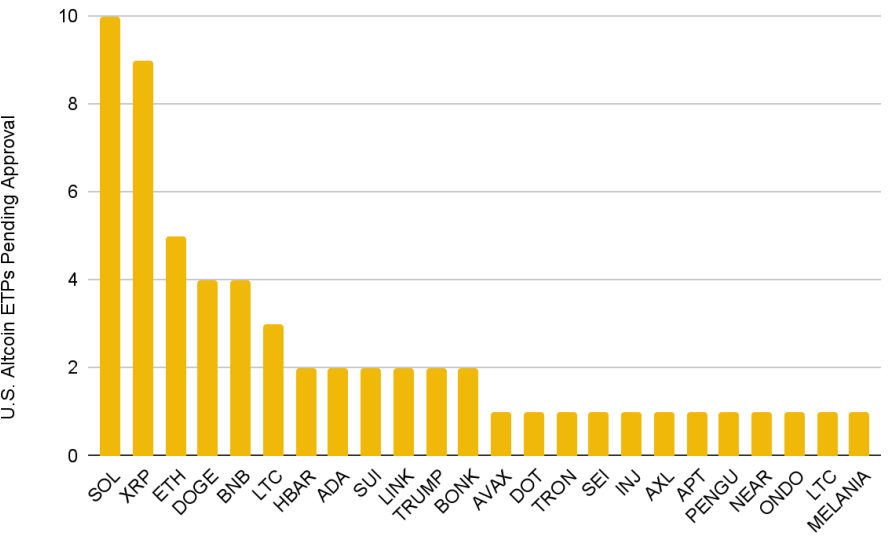

- 미국 내 90건 이상의 크립토 ETP(상장지수상품) 신청이 연말 승인을 목표로 대기 중입니다. SEC의 표준화 상장 프레임워크 채택으로 승인 타임라인이 최대 240일 → 최소 75일로 단축되어 출시 효율이 높아졌습니다. REX-Osprey XRP·도지코인 ETF 등 주목도 높은 신규 상장은 강한 초기 수요를 입증했습니다. 흐름이 지속된다면 유동성과 규제 하 접근성이 한 단계 도약하고, 알트코인과 전통 금융의 접점이 확대될 수 있습니다.

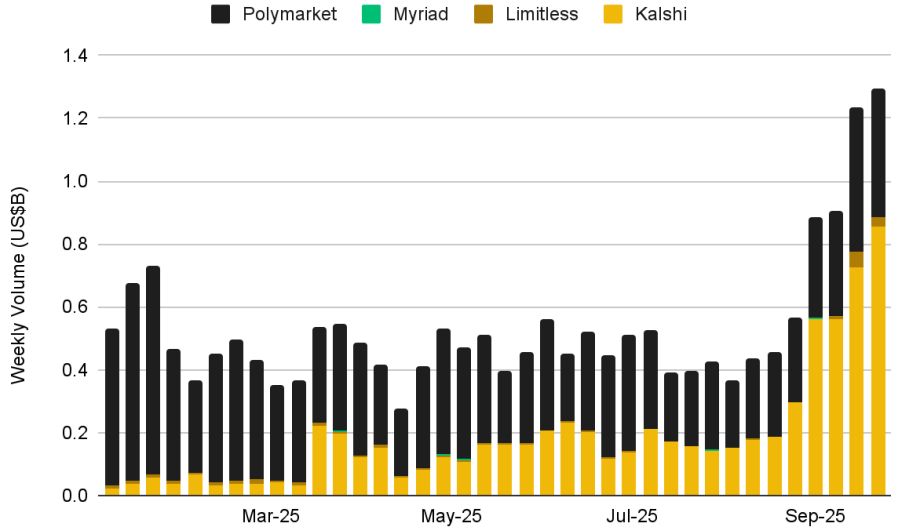

- 예측시장에서는 Kalshi가 Polymarket을 추월해 주간 명목거래규모 US$850M을 상회했습니다. 연초 이후 최고 수준의 거래가 집계되었고, 유통 채널 확대, 신규 상품 카테고리, 우호적 규제 환경이 다음 성장 국면을 형성하고 있습니다.

- 디파이 무기한 선물 DEX가 급성장하며 일일 거래대금 US$65–70B를 상회, DEX/CEX 비율이 9월에 18%에 도달했습니다. Aster가 선두로 온체인 무기한의 절반 이상을 차지하고 있으며, 인센티브 프로그램, 유동성 혁신(히든 오더 등), 참여자 확대가 동력을 제공합니다. 이는 온체인 파생상품의 구조적 부상을 시사합니다.

02 / 크립토 시장 성과

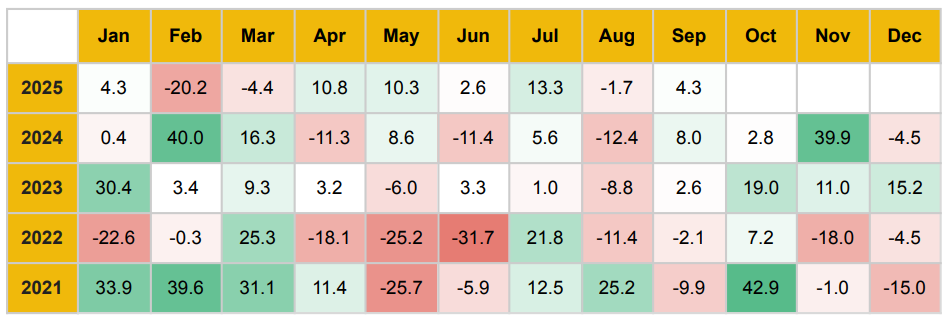

9월 총 가상자산 시가총액은 4.3% 증가했습니다. 약 1년 만의 연준 첫 금리 인하가 현금 보유의 기회비용을 낮추며 위험자산으로의 로테이션을 촉진했습니다.

비트코인 지배력은 58.1%로 상승, 이더리움 비중은 13.0%로 하락했고 ETF 플로우도 이 분화를 반영했습니다. 연준 결정 전후의 변동성이 가장 유동적인 자산인 BTC로의 자금 유입을 이끌었습니다.

전통적으로 10월은 디지털 자산에 우호적인 시즌이지만, 미국 정부 셧다운 가능성은 단기 역풍이 될 수 있습니다.

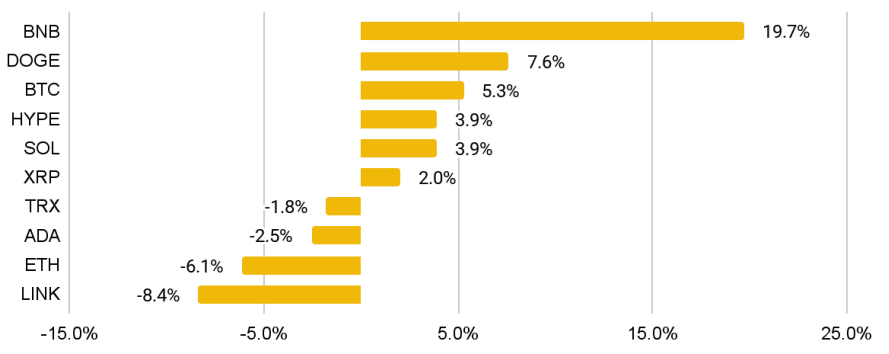

- BNB +19.7%: 생태계 성장과 기업 자금관리 수요 확대. Aster DEX 출시 후 초저수수료·사상 최고 거래로 온체인 활동 급증. 프랭클린 템플턴의 Benji Investments가 BNB 체인으로 확장.

- DOGE +7.6%: REX-Osprey DOGE ETF 승인이 가격에 긍정적으로 작용, 밈코인 최초의 규제 노출 사례로 주목.

- BTC +5.3%: 연준 이벤트 전후 매크로 변동성 속 BTC로 자금 회귀.

- HYPE +3.9%: 무기한 DEX 모멘텀 확산. Hyperliquid의 USD 스테이블코인(USDH) 출시로 유틸리티 강화 기대.

- SOL +3.9%: 기업 트레저리의 누적 매수 지속. 다만 네트워크 활동·트레이더 참여 둔화로 상승 폭 제한.

- XRP +2.0%: 디파이 채택 확대, 글로벌 은행과의 유동성 통합 협업 진행.

- TRX −1.8%, ADA −2.5%: 경쟁 심화 속 투자자 관심 약화.

- ETH −6.1%: 리테일 참여 둔화가 부담(기관의 누적 매수 신호는 지속).

- LINK −8.4%: 8월 급등의 되돌림 구간.

2.1 디파이(DeFi)

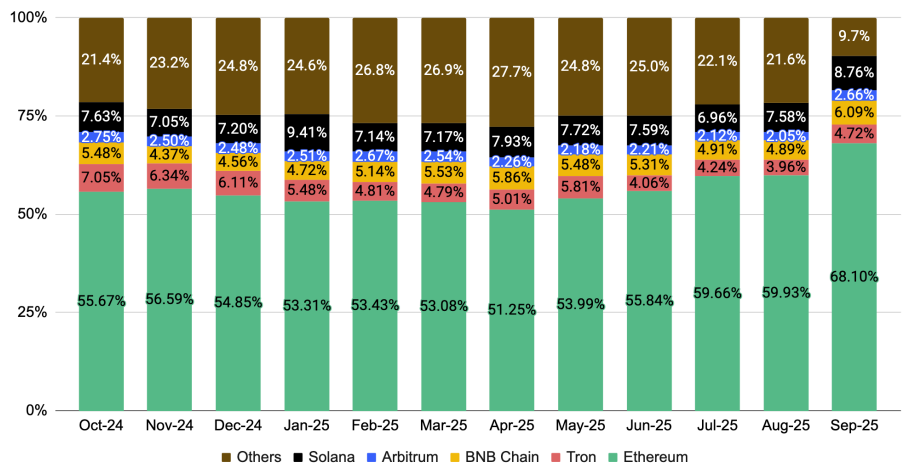

2025년 9월 디파이 TVL은 전월 대비 3.0% 증가했습니다. 무기한 DEX와 스테이블코인 프로젝트의 강한 출시가 사용자 참여 확대에 기여했습니다. 상위 5개 디파이 생태계 모두 점유율을 높였고, 이더리움의 증가폭이 가장 컸습니다.

스테이블코인 활동도 확대되었습니다. 스테이블코인 시가총액은 4.62% 증가로 모멘텀을 이어갔습니다. USDC는 완만한 증가, USDT는 USDC를 상회하며 지배력를 강화했습니다. 동시에 USDe는 유통량 증가 속도가 USDT·USDC를 상회하며 성장세를 지속했습니다. Plasma Network 등 신규 인프라도 스테이블코인 채택 확대에 힘을 보탰습니다.

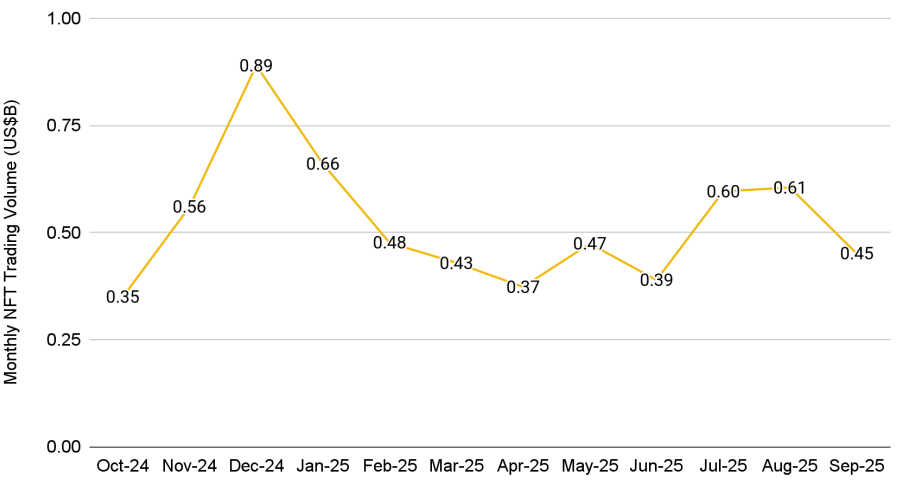

2.2 NFT

2025년 9월 NFT 총 판매액은 25.5% 감소, 직전 두 달의 강한 모멘텀 일부를 반납했습니다. 이더리움 NFT는 선두를 유지했지만 월간 판매 −54.8%로 큰 폭 둔화. 폴리곤 −54.6%, BNB 체인 −72% 등 타 체인 성과도 부진했습니다.

상위 20개 컬렉션 중 Courtyard(폴리곤)가 1위, DMarket(Mythos)가 2위로 급부상했습니다. Hypurr NFT는 초기 이용자 에어드롭 이후 주목을 받았고, 바닥가 약 US$50,000까지 상승하기도 했습니다. 전반적으로 NFT 활동은 다른 기회로 관심이 이동하면서 열기가 식었습니다.

03 / 이달의 차트

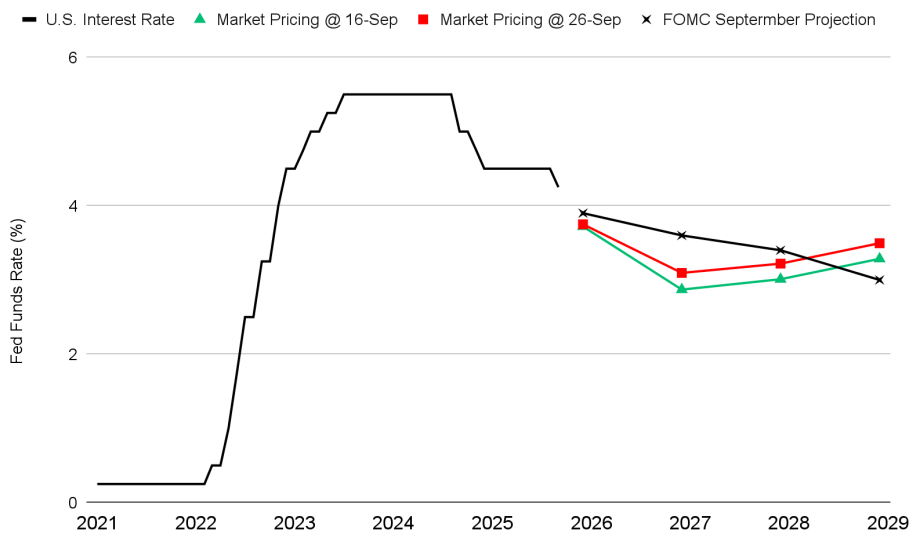

금리 인하 기대의 ‘매파적’ 재조정

9월 17일 회의 이후 최종금리 경로가 상향 조정되었습니다. 이전에 지나치게 비둘기파적 인하를 선반영했던 탓입니다. 연준 입장이 명확해지며 기대가 공식 가이던스에 근접했고, 이에 달러·크립토·채권의 급반전이 나타났습니다.

선물시장의 시사점:

- 단기(2026년): 9/17 인하 이후 FOMC 9월 SEP 중간값에 맞춰 상향 조정. 완화는 시작됐으나 속도·규모는 완만하다는 인식.

- 중기(2027–28년): 9/16 대비 매파적으로 이동했지만, 2027년 기대는 여전히 SEP에 못 미침. 성장 둔화·실업 상승·인플레 완화 시 더 빠른 완화 가능성에 여지.

- 장기(2028년+): 시장 기대금리 > 연준 장기중립금리. 인플레 기준선 상향 또는 중립금리 상승 우려 반영.

요약하면, 단기 기대금리는 연준의 매파 톤에 상향했지만, 시장은 해당 경로의 지속 가능성에 회의적입니다. 향후 인하가 있더라도 종착금리의 ‘새 기준’이 연준 전망보다 높은 수준에 정착할 수 있다는 시각이 나타납니다.

알트코인 ETF 승인에 주목

블룸버그의 Eric Balchunas에 따르면 연말까지 90개+ 크립토 ETP 승인이 예상됩니다. 솔라나(10건), XRP(9건)가 선두이며, SEC의 표준화 상장 프레임워크가 승인 기간을 최대 240일 → 최소 75일로 단축해 발행사 승인 효율을 크게 높였습니다.

수요 신호도 포착됩니다. REX-Osprey XRP ETF는 Cboe 상장 첫날 US$37.7M 거래대금(올해 ETF 중 최고 첫날 거래대금), REX-Osprey Dogecoin ETF도 US$17M으로 2025년 상위권 데뷔를 기록했습니다.

알트코인 ETP 대기열이 확대되면서 기관·리테일 수요 가속이 예상됩니다. 이는 규제 하 접근성을 확대하고, 유동성 심화, 전통금융과 크립토의 경계를 더욱 흐릴 것입니다. 다만 런칭 초기 효과를 넘어선 지속적 자금 유입이 가능한지는 BTC·ETH ETF도 겪었던 과제입니다.

예측시장 거래 구조의 변화

예측시장은 올해 들어 최고 주간 명목거래규모를 기록했습니다. Kalshi는 주간 US$850M을 넘기며 Polymarket을 선두에서 추월했습니다. 규제 거래소 연계, 소비자 도구 통합으로 도달 범위를 넓힌 것이 주효했습니다. 또한 NFL 시즌과 맞물린 스포츠 연계 계약 확대로 미 대선 사이클 수준의 볼륨을 견인했습니다.

경쟁은 더욱 심화될 전망입니다. Polymarket의 QCX 인수(미국 규제 파생거래소)는 확장 전략을 강화하며, Stocktwits와의 실적 연동 마켓 등 새 카테고리를 시험 중입니다. 양 플랫폼 모두 정치·매크로를 넘어 유저 저변을 넓히는 전략을 구사하고 있습니다. 규제의 우호적 변화 속에서 예측시장은 정보 효율과 투기 수요가 결합된 독립적 금융 수직으로 발전할 잠재력을 보입니다.

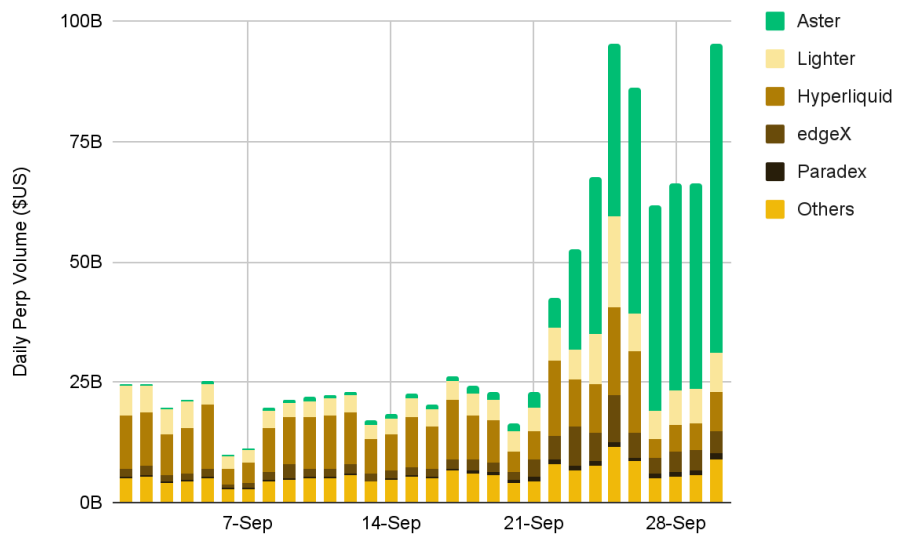

무기한 DEX 거래 급증

무기한 선물 DEX는 폭발적 성장 국면에 진입했습니다. 일일 총합 거래대금 US$65–70B를 상회했고, 9월 DEX/CEX 무기한 비율은 약 18%로 사상 최고치입니다. Aster는 24시간 최대 US$43B를 기록하며 온체인 무기한 거래의 과반을 꾸준히 차지했습니다.

성장 동력은 공격적 인센티브, 유동성 혁신, MM·리테일 참여 확대입니다. 거래대금과 함께 미결제약정(OI)도 상승해 단기성보다 자본 커밋 활동이 늘고 있음을 시사합니다. 다만 인센티브 주도 성장의 지속성은 경쟁 심화·인센티브 축소 국면에서 지속 가능한 유동성과 프로토콜 수익으로 이어질지 검증이 필요합니다.

Hyperliquid와 Aster 같은 온체인 플랫폼은 구조적 변화를 보여줍니다. 무기한 DEX는 중앙화 거래소와의 격차를 빠르게 축소하며 명확한 제품-시장 적합성(PMF)을 확보하고 있습니다. 모멘텀이 이어진다면, 탈중앙 무기한 거래소는 주요 글로벌 파생상품 거래 허브로 자리매김할 가능성이 큽니다.

Disclaimer: 이 글은 정보 제공을 위한 일반적인 목적으로 작성된 것이며 특정 가상자산에 대한 추천이나 법률, 사업, 투자, 세금 등에 대한 조언을 제공하는 것이 아닙니다. 이 글을 바탕으로 투자 결정을 내리거나 회계, 법률, 세무 관련 지침으로 삼아서는 안 됩니다. 특정 자산에 대한 언급은 단지 참고용 정보일 뿐, 투자 권유의 의미가 아님을 명확히 합니다. 여기에서 제시된 의견은 관련된 기관이나 조직, 혹은 개인의 입장을 대변하지 않습니다.